影視業的資本寒冬,離結束似乎還有段距離。在此背景下,不少影視股股價持續低迷,不禁令人唏噓。

去年年初在港股上市的稻草熊娛樂(02125.HK),上市之時被一些媒體稱為「破冰者」,但後來換來的卻是冰冷的股價。

上市以來,稻草熊娛樂股價大起大落,整體呈現下挫的趨勢。近日,影視板塊回暖,但稻草熊娛樂卻未見起色,8月17日,公司股價一度下探至1.74港元的歷史最低位,收報1.79港元/股,市值只剩下12餘億港元。而在最高點時,稻草熊娛樂股價達15.3港元,如今股價被削了近9成。

股權高度集中,收入依賴大股東

影視上市企業的股權架構,往往有不少影視名人的身影,並且這些名人持股比例並不低。稻草熊娛樂就是其中一家典型的企業,而且還是股權過於集中的企業。

去年的招股書顯示,上市前稻草熊娛樂實際控制人和最大股東為劉小楓,持股58.41%;愛奇藝持股19.57%,為第二大股東;演員劉詩詩(原名劉詩施)和趙麗穎分别持股14.8%、0.79%。

而在去年5月,稻草熊娛樂高度集中的股權也引起了香港證監會的關注。

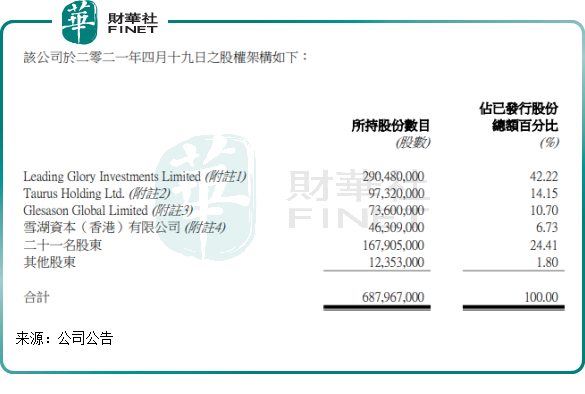

查訊結果顯示稻草熊娛樂於2021年4月19日,有21名股東合共持有167,905,000股該公司股份,佔該公司已發行股本的24.41%。有關股權連同由該公司之四名主要股東持有的507,709,000股(佔已發行股份73.80%),相當於已發行股份總額的98.20%。

因此,該公司只有1235.3萬股(佔已發行股份1.80%)由其他股東持有。

香港證監會還特意提醒投資者:鑒於股權高度集中於數目不多的股東,即使少量股份成交,該公司的股份價格亦可能大幅波動。

而到了2021年年底,稻草熊娛樂股權結構變化不大,其中雪湖資本(香港)有限公司持股比例還進一步上升至13.82%。

所以不難看出,稻草熊娛樂因股權過於集中,流通盤小,股價易被人操縱。Wind數據顯示,稻草熊娛樂股票的換手率大多維持在百分之零點幾的水平,這意味著該股票的交易缺乏流動性,大部分股票都集中在小部分人手中。

此外,稻草熊娛樂的第二大股東愛奇藝,同時也是稻草熊娛樂最大的客戶,兩者關系微妙。

稻草熊向愛奇藝提供自制劇和買斷劇,同時也為愛奇藝提供定制劇集服務以收取服務費,還購買部分愛奇藝劇集的播映權並轉授權給電視台,兩者互利互惠,可謂是雙赢。

但值得留意的是,稻草熊娛樂對愛奇藝的依賴度越來越深,風險敞口也越明顯。

2017年-2021年,稻草熊來自愛奇藝的收入佔其總收入的比重由21.4%提升至57.41%。

對國内視頻平台龍頭愛奇藝依賴度加深,有利於保障稻草熊娛樂的收入,但弊處也很明顯。公司在招股書中稱:倘若愛奇藝失去其領軍市場地位或對觀眾的吸引力下降,令其觀眾群及現金流入大幅減少,將會影響其採購我們制作服務以及自制及買斷劇集播映權的預算。因此,我們的業務、經營業績及前景可能會受到重大不利影響。

還有一大風險點便是,國内視頻平台越來越傾向於將資源投入到自制劇與分賬劇上,且憑借自制劇、分賬劇也能逐漸實現自給自足,這可能會對稻草熊娛樂帶來影響。目前,愛奇藝也在探索自制劇集,其《隱蔽的角落》和《沉默的真相》豆瓣評分均超8.5分,迷霧劇場的系列懸疑劇已經建立起了口碑。

IP儲備豐富,上線節奏偏慢

稻草熊娛樂的業務涵蓋電視劇及網劇的投資、開發、制作及發行,曾出品《蜀山戰紀》系列以及《局中人》《兩世歡》等知名劇集。

一家影視制作企業在發展過程中最大的問題是產量不穩定,而相對成熟的影視公司一年内能夠投產的項目也就在4、5部左右。

稻草熊娛樂作為頭部企業,其在電視劇和網劇制作和發行方面較強。2021年,公司投拍8部劇集,同時播映了15部劇集,同比增長66.7%,還交付了3部投資規模較大的定制劇集。

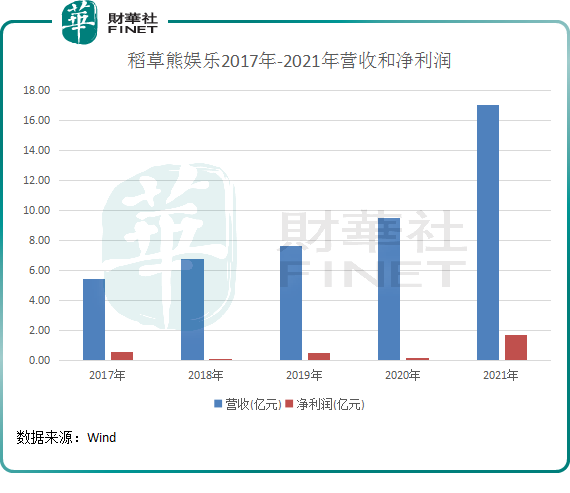

劇集「下餃子」般上映,也令稻草熊娛樂2021年的經營業績水漲船高。當年,公司實現營收和淨利潤分别為17.03億元和1.69億元,分别同比增長78.8%及831.1%。

在過去幾年,稻草熊娛樂營收逐年增長,但淨利潤並不平穩。盈利能力不穩定是影視行業的通病,能否持續產出優質作品、作品成本不一以及營收結構單一等問題,都是制約企業穩定盈利的重要因素。包括華策影視(300133.SZ)、壹九傳媒在内的影視企業過去幾年的盈利能力也不穩定,或多或少都存在依賴少數劇集的問題。

進入2022年,稻草熊娛樂能否延續2021年劇集大量播映的勢頭以及是否有「爆款」出沒?

我們看看公司2021年底IP儲備以及2022年有望上映的劇集情況。

在2021年底,稻草熊娛樂持有的IP數量為53項,同比增加19項。在過往,公司一般需要有20-30項IP儲備才能滿足制作需求,2021年底的儲備已相當豐富。

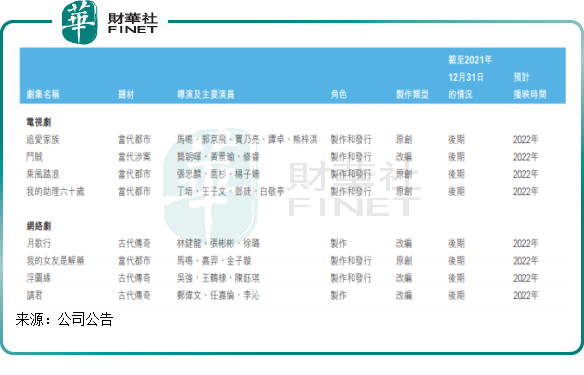

2021年底,稻草熊娛樂就有4部電視劇和4部網劇已制作但尚未播映,主要以當代都市和古代傳奇題材為主,公司計劃該8部劇集將在2022年播映。

遺憾的是,在國内影視市場情緒疲軟情況下,稻草熊娛樂的劇集上線節奏明顯偏慢。

除了《追愛家族》在今年3月上映外,《鬥賊》、《乘風踏浪》等上述其餘7部劇集至今尚未與觀眾見面。《追愛家族》的熱度和口碑表現一般,在豆瓣上的評分為5.2,未能成為公司年度的爆款。

因此,今年上半年稻草熊娛樂的收入,更多是要靠自制劇《追愛家族》來保持穩定。顯然,與上年全年播映了18部劇集相比,今年以來稻草熊娛樂卻幾乎沒「放招」,或會導致收入黯淡很多。

前景向好

稻草熊娛樂近期股價如此低迷,與公司上映劇集同比驟降有著很大的關系。

從中長期看,稻草熊娛樂面對的機遇大於隱憂。這主要體現在兩個方面:

一、稻草熊娛樂大量的IP儲備可隨時在合適的時機播映,屆時可很快扭轉經營頹勢。稻草熊娛樂的動態IP儲備長期保持在20-30項左右,2021年底有高達53項IP儲備,足夠滿足公司未來幾年的播映需求了。

2021年底,稻草熊娛樂正在撰寫13份原創IP和40份改編IP,内容更為廣泛,包括青春校園、現代職場、古裝愛情和喜劇題材等。

招銀國際在6月發佈研報稱,得益於豐富的劇集儲備資源,預計稻草熊娛樂的收入將在2022年下半年及2023年逐步恢復。

二、行業正走向回暖。

今年暑假檔,影視票房回暖明顯。根據貓眼專業版數據,2022年暑期檔(6月1日-8月12日)票房達72.4億元,較2021年同期增長15.5%,恢復至2019年同期的50.7%。

為加快電影行業回暖,今年初以來,國家電影局相繼推出一系列扶持和纾困政策措施,其中就包括近期國家電影局發放1億元觀影消費券的政策。

今年暑期檔電影市場回暖迹象明顯,重燃了文化消費信心。

而市場信心還體現在資本市場上。近期,資本市場對影視企業上市敞開了大門,影視股上市潮來襲,資本市場似乎在配合政策趨暖形勢。

檸萌影視已於8月10日在港交所上市,樂華娛樂也在近日通過港交所聆訊,即將赴港上市。在更早間的7月28日,博納影業也獲得證監會批文,即將A股上市。

東北證券認為,影視行業復蘇在即。短期來看,在疫情影響消退的背景下,優質影片陸續定檔疊加暑期檔高觀影需求有望推動影視行業在三季度迎來強復蘇。中長期來看,出清+收購並行將驅動行業集中度提升的加速,龍頭公司有望收獲更大的利潤彈性。

財華網所刊載內容之知識產權為財華網及相關權利人專屬所有或持有。未經許可,禁止進行轉載、摘編、複製及建立鏡像等任何使用。

如有意願轉載,請發郵件至content@finet.com.hk,獲得書面確認及授權後,方可轉載。

下載財華財經APP,把握投資先機

https://www.finet.com.cn/app

更多精彩内容,請點擊:

財華網(https://www.finet.hk/)

財華智庫網(https://www.finet.com.cn)

現代電視FINTV(https://www.fintv.hk)

財華財經APP下載

財華財經APP下載  或

或 按钮分享

按钮分享