受地產行業市場環境的影響,原本旱澇保收,被市場看好的物業股業績也出現預警。尤其是今年年初股價暴跌超80%的正榮服務,股價長期淪為仙股,今年上半年還出現業績大幅下滑。除了母公司暴雷外,作為小型物管企業,正榮服務自身實力不強,抵抗週期及不確定風險弱,這或也是公司業績、股價成長乏力的重要原因。

業績預期大幅下滑

近期正榮服務(06958.HK)發佈2022財政年度中報業績預告,今年上半年公司業績大幅下滑。

公告顯示,截至2022年6月30日止六個月,母公司擁有人應佔溢利將不超過人民幣3000萬元,對比2021年同期母公司擁有人應佔溢利為1.01億元人民幣,降幅過半。

今年地產大環境不好,拖累公司業績。在公告中正榮服務表示,由於上半年地產公司信用評級下降,導致正榮服務計提的應收賬款減值撥備增加;此外,地產開發商項目服務需求減少,導致公司非業主增值服務收入下降。

正榮服務成立於2000年,是閩系正榮集團旗下公司,後者是一家大型房地產開發企業集團,旗下擁有房地產上市公司正榮地產(06158.HK)。

創始人歐宗榮是福建莆田人,2019福佈斯全球億萬富豪榜排名877位、2019年胡潤百富榜排名第81位。

正榮地產也是國内響當當的千億房企,2018年,正榮錄得合約銷售額1080.17億元,躋身千億房企俱樂部。

背靠正榮地產,正榮服務業務規模也快速上漲,並在2020年7月在港股上市,上市首日公司股價大漲23.08%,市值56億港元。

上市後公司在規模拓展上再攀高峰。截至2021年12月底,正榮服務總的在管面積達7098萬平米,較2020年同比提升了72%;總合約面積突破了億方,達1.04億平米,同比提升19%。

在管面積大幅提升有力提振公司業績,2021年公司實現營業收入13.36億元,同比增長約21%;毛利約人民幣4.28億元,同比增長11.7%,同期歸母淨利潤達到1.74億元。

股價暴跌超80%

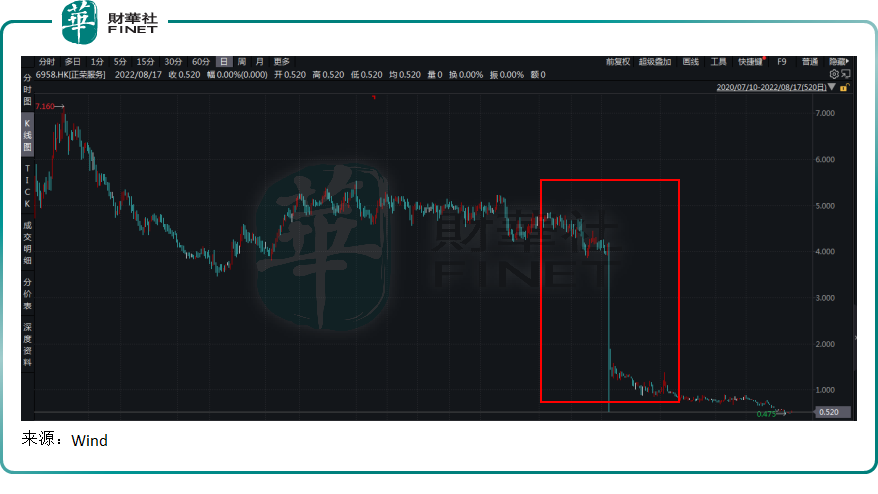

然而正榮服務2021年在規模和營收上取得較大進展,卻並未讓資本市場買賬,甚至在2022年年初還遭遇「黑天鵝」,股價一度暴跌超80%。

時間暫時回放到2022年2月11日,在午後開盤不久,正榮服務股價從每股4港元以上跳水,驟降至1港元以下,半小時内殺跌超過80%。

當日正榮地產股價也同步暴跌,與正榮服務堪稱「難兄難弟」。

截至當日收盤,正榮服務股價報收1.73港元/股,跌幅57.7%,單日市值蒸發24.5億港元,總市值17.95億港元;

正榮地產股價報收1.23港元/股,跌幅66.39%,單日市值蒸發106.09億港元,總市值為53.72億港元;

正榮服務股價暴跌原因也與母公司暴雷密不可分。

今年2月,正榮地產公告,公司資源不足以支付2億美元永續債,正嘗試徵求證券實益擁有人的同意,就證券提出若幹建議豁免及修訂;此外公司還表示,因預計現有内部資源不足以解決2022年3月即將到期的債務,對2022年到期的5筆境外債券發起交換要約,並對8筆在2023年及之後到期的債券進行同意徵求,合計金額約34億美元。

在經歷2月暴跌後,正榮服務股價回天乏力,一直在仙股低位徘徊。

近來政策較快寬松,物管迎來估值修復,8月16日物管板塊走出年度少有的漲勢,光大A+H核心物業指數上漲2.6%,跑赢滬深300指數2.8個百分點,跑赢恒生港股通指數3.3個百分點。板塊個股中碧桂園服務、旭輝永升服務、正榮服務(06958.HK)等普漲。

正榮服務股價雖然也有所回調,但依然沒有能漲到1港元以上,始終難逃仙股行列,缺乏上漲動能。

就在股價大跌後的今年3月,正榮服務還公告擬出售24.4%的股權用以清償福建華閩進出口有限公司的貸款。

有業内人士表示,房企遭遇資金危機,一般旗下物管成了索取對象,甚至有的還一賣了之。當期出售物企股權引入新股東的舉措或成房企自救新選項。

小型物管股何談競爭?

物管行業競爭中,規模是關鍵。

當前物業行業收入來源主要是物業服務費、以及一些增值服務等,其中物業管理費是大頭收入,增值服務目前正處於行業探索中,目前對營收貢獻尚不高。

物業費則一般受當地政府指導不能隨意定價。這種收入模式決定了行業公司業績增長主要依靠規模擴張,尤其是在管面積的增長。

例如只有在管面積增加了,物業管理公司的物業管理費才能相應增加,也為其增值服務創造良好的客戶基礎。

基於這個增值邏輯,物業管理企業拓展規模一般依靠背後的房企和第三方外延收購等方式。而近來房企擴張放緩,導致很多物業管理企業只能依靠第三方收購拓展規模。

這個收購模式非常考驗物業管理企業的資金、品牌、聲譽、運營能力等,行業陷入大魚吃小魚的激烈競爭中。很多小的物管公司往往被大型物管企業所吞並,中國物業管理市場的集中度不斷增加。

行業生存環境惡劣,對正榮服務提出更大的考驗。雖然公司當前擁有物業管理服務、非業主增值服務、社區增值服務等多種收入來源,但物業管理費仍是最大收入來源。

而隨著母公司暴雷,自身資金缺乏等原因,未來正榮服務在在管面積拓展方面無論是内增還是外延都是問題。

且公司在國内眾多物管上市公司中並不佔優勢,根據中指院的資料,2019年及2020年,按綜合實力計,公司分别位列2019中國物業服務百強企業第22名和2020中國物業服務百強企業第19名。

雖然排名較為靠前,但克而瑞物管數據系統CPIC監測顯示,2021年,物管企業的前10名,在管面積值均在2.70億平方米以上,這與正榮服務2021年底擁有的7098萬平米在管面積形成明顯差異。

相較於大型品牌物管企業,對於以正榮服務為代表的小型物管股而言,業務的戰略調整和行業競爭未來殘酷無比,也是其接下來必須要直面的多重問題。

財華網所刊載內容之知識產權為財華網及相關權利人專屬所有或持有。未經許可,禁止進行轉載、摘編、複製及建立鏡像等任何使用。

如有意願轉載,請發郵件至content@finet.com.hk,獲得書面確認及授權後,方可轉載。

下載財華財經APP,把握投資先機

https://www.finet.com.cn/app

更多精彩内容,請點擊:

財華網(https://www.finet.hk/)

財華智庫網(https://www.finet.com.cn)

現代電視FINTV(https://www.fintv.hk)

財華財經APP下載

財華財經APP下載  或

或 按钮分享

按钮分享