8月19日,明冠新材(688560.SH)开盘直接低开低走,截至发稿前,股价跌幅8.28%,创近4个月以来最大单日跌幅。对此,不少投资者一脸懵逼的在东财行情中发文质疑“这是昨日创出历史新高的明冠新材吗”,“今日股价为何如此不堪?”。

据数据显示,8月18日,明冠新材收盘价为60.29元/股,涨幅为11.65%。其中盘中一度大涨14.4%,股价创下历史新高的61.80元/股。

对于今日股价大跌,亦有投资者认为,涨多高了,大跌一两天也是正常。

实际上,自4月27日以来,明冠新材进入上行趋势,截至8月18日收盘累计涨幅183.2%,尤其是最近股价走势颇为犀利,11个交易日内已涨超70%。

随着股价一股劲地往上走涨,明冠新材估值风险也在不断攀升。截至8月18日收盘,明冠新材市盈率(TTM)80.48倍,公司所处的光伏概念板块市盈率也才54.84倍,亦高于可比公司赛伍技术(603212.SH)市盈率的59倍。截至发稿前,明冠新材市盈率估值虽略有所下行,但仍有71倍,依旧高于同业。

那么,明冠新材超70倍估值背后,又能说明些什么呢?

01背靠“光伏”+“锂电”优质赛道

公开资料显示,明冠新材定位于新能源新材料领域,专业从事新型复合膜材料的研发、生产和销售,主要产品有太阳能电池背板、光伏组件用POE膜、PVB膜、锂电池用铝塑膜、特种防护膜等新型复合膜材料,主要应用在光伏领域和锂电池领域。

在双碳目标下,作为重要的可再生能源,光伏发电在全球很多国家快速兴起。与此同时,随着平价上网时代的到来,光伏行业将迎来建设高峰期,“十四五期间”预计年均光伏装机新增规模约70-90GW。这将给光伏上游材料领域带来良好的发展机遇,尤其是无氟背板具有巨大的发展空间。

目前,市场上太阳能电池封装背板材料主要有含氟背板(占比65.9%)、不含氟背板、玻璃背板(占比24.4%)。需要指出的是,含氟背板正呈现下降趋势,不含氟背板与玻璃背板市场呈现不同程度的增长。

基于功能性高分子薄膜基础材料的研发,明冠新材成功开发BO系列无氟背板、聚烯烃POE胶膜、共挤型聚烯烃EPE胶膜等组件封装材料,并于2021年3月申请“年产1.2亿平米光伏组件封装用POE胶膜扩建项目”立项。

在2021年背板部分原材料价格涨幅较大情况下,明冠新材及时调整了背板产品产销结构,2021年公司BO型无氟背板销量3264万平方,同比大增187%,占背板总出货量为37%,相较上年同期提升了21个百分点,成功规避了背板原材料价格高涨给公司带来的盈利压力。

就光伏胶膜而言,POE胶膜具备优秀的阻隔性、强抗PID能力、无醋酸等特性,是目前双面组件及N型电池、异质结电池的主要封装胶膜。

随着N型电池、双玻组件占比持续提高,将进一步推动POE类胶膜需求高增。因此,明冠新材生产的POE封装胶膜销售也有望保持快速增长势头。

同时,在锂电领域,铝塑膜国产替代已站上风口。铝塑膜是软包锂电池电芯封装的关键材料,可以起到保护电芯内部材料的作用。不过全球铝塑膜市场被日韩企业所垄断,目前国产铝塑膜占比仅25%,且产品仍然以3C数码类应用场景为主。

这就意味着,未来锂电池用铝塑膜行业国产替代空间巨大,尤其是尚未大规模进入的动力、储能电池领域,未来市场潜力较大。据EVTank预测,至2025年全球铝塑膜需求将达7.6亿平方米,较2020年上升216.67%,复核增长率25.93%。

而明冠新材是国内少数原材料及设备全面国产化的铝塑膜厂商。2021年年报显示,公司铝塑膜产品已批量供货赣锋锂业、南都电源,鹏辉能源等,同时比亚迪、孚能科技、ATL 等头部客户处于验证阶段,预计实现批量供货。因此,2022年公司铝塑膜1300-1500万平米的产销计划将得到落实消化,产销量同比增幅预计达150%以上。

种种迹象来看,有了“光伏”+“锂电”双赛道助攻,明冠新材业务有望多点开花。近期明冠新材的股价暴涨,或正是来源于市场对其未来景气度的乐观预期。

02业绩稳增,加速构建产能“护城河”

业绩方面,在光伏产业以及锂电池景气度持续提升背景下,明冠新材经营成绩一直不错。

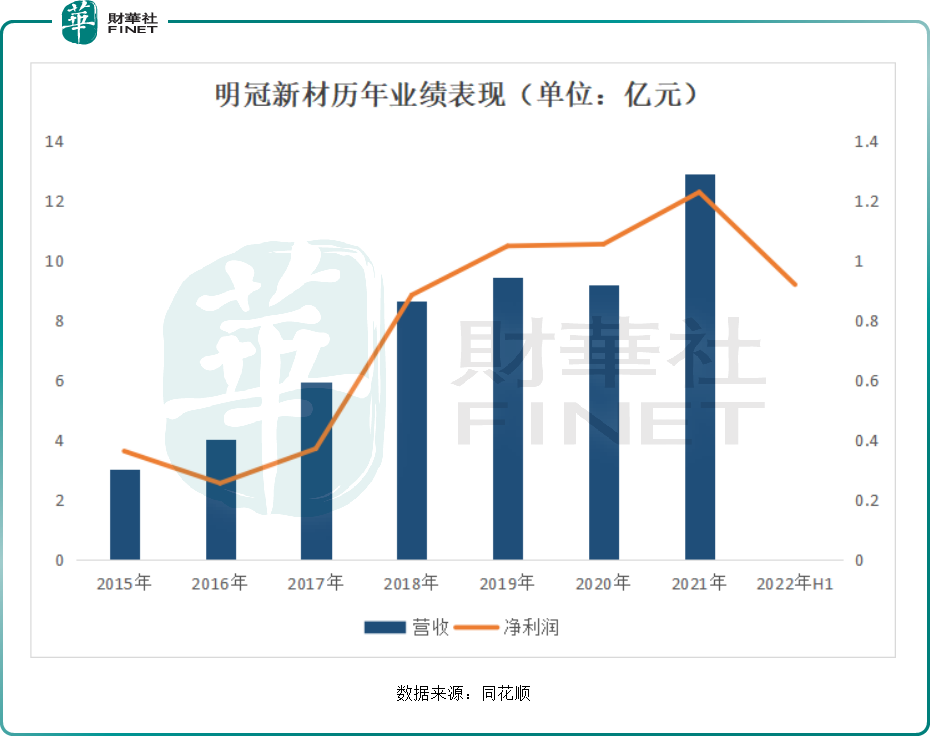

2017至2021年的报告期内,明冠新材营收分别为5.94亿元、8.67亿元、9.46亿元、9.19亿元、12.89亿元,增长比较稳;盈利能力亦实现逐年抬升,2021年公司归母净利润已由2017年的3721万元提升至1.23亿元。

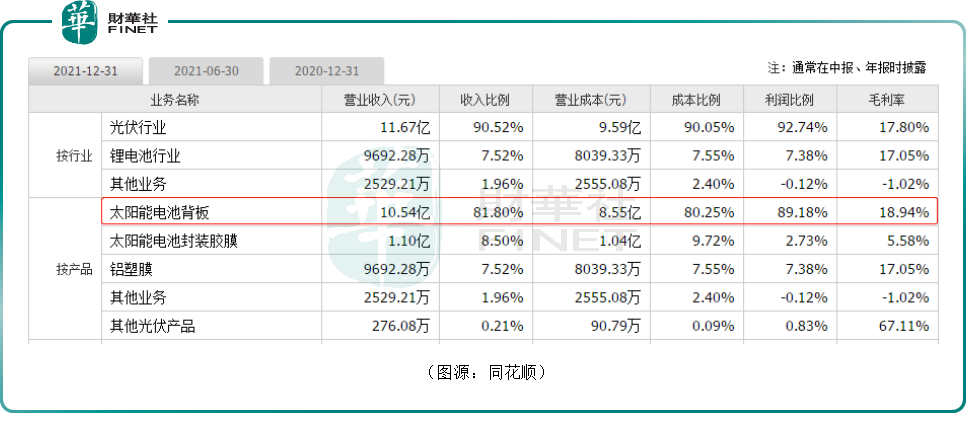

将业务拆分来看,明冠新材作为国内最大的太阳能电池背板生产厂商之一,公司营收、盈利仍主要依赖于太阳能电池背板,比重分别约80%、90%。

2021年明冠新材累计销售太阳能电池背板8863.92万平方米,出货量位居行业第三,同比增幅达25%。

另外,明冠新材光伏胶膜及铝塑膜等业务均正处于快速发展阶段。2021年太阳电池封装POE胶膜累计销售885.65万平米,同比增幅达561%;收入1.1亿元,同比暴增746.15%,营收比重也由2020年的1.47%提升至8.5%。

铝塑膜方面,2021年明冠新材锂电池铝塑膜产品累计出货587.56万平米,销量同比增长126%,其中动力/储能类产品销售量占比65%,3C数码类铝塑膜销量占比35%;实现收入9692.3万元,同比增长110.74%,占比提升至7.52%。

明冠新材表示,公司业绩大增主要得益于太阳能电池BO背板、太阳能电池封装胶膜业务、锂电池铝塑膜实现稳步增长。

进入2022年,明冠新材各业务继续发力,这也为后续股价上涨提供了最有力的催化剂。中期预告显示,公司预计归母净利润为8800-9600万元,同比变动为59.18%-73.65%。

为了使业绩更上一层楼,明冠新材积极加码扩产。在太阳能背板领域,公司现有背板产能1.14亿平,未来将新增产能1亿平,产量将翻番。

截止2021年末,明冠新材已建成胶膜生产线4条并顺利投产,现已形成理论年产4000万平米POE等胶膜产能。2022年,公司将计划形成年产1.2亿平米的太阳能组件封装用POE、EVA、EPE系列胶膜产能。

铝塑膜风口下,行业掀起扩产大潮。今年5月份,明冠新材宣布募资扩产3亿平方米锂电池用铝塑膜项目。此前,新纶科技、紫江新材、璞泰来和道明光学纷纷公告了铝塑膜扩产计划,甚至锂电隔膜老大哥——恩捷股份也开始涉足铝塑膜行业。锂电铝塑膜国产替代浪潮汹涌,该业务能否成为明冠新材下一个增长点,是众多投资者较为关注的焦点。

结语:

综上,明冠新材身处备受瞩目的新能源行业,光伏与锂电的双重发力,为明冠新材的业绩及股价的提升创造了较大的想象空间。

对于二级市场的异常波动,近期主要是市场情绪催化,但该公司也有一定的业绩支撑。

财华网所刊载内容之知识产权为财华网及相关权利人专属所有或持有。未经许可,禁止进行转载、摘编、复制及建立镜像等任何使用。

如有意愿转载,请发邮件至content@finet.com.hk,获得书面确认及授权后,方可转载。

更多精彩内容,请登陆

财华香港网(https://www.finet.hk/)

财华智库网(https://www.finet.com.cn)![]()

现代电视(http://www.fintv.hk)

财华财经APP下载

财华财经APP下载  或

或 按钮分享

按钮分享