2019年6月6日,國内5G商用牌照正式發放,從此開啓了中國的5G時代。

三年後的2022年,中國5G基站已經覆蓋全國所有地市一級和所有縣城城區,以及87%的鄉鎮鎮區。根據工信部公佈的數據,截至今年5月底,我國已建成5G基站超過160萬個,基站總量佔全球的60%以上,5G移動電話用戶達到4.1億戶。

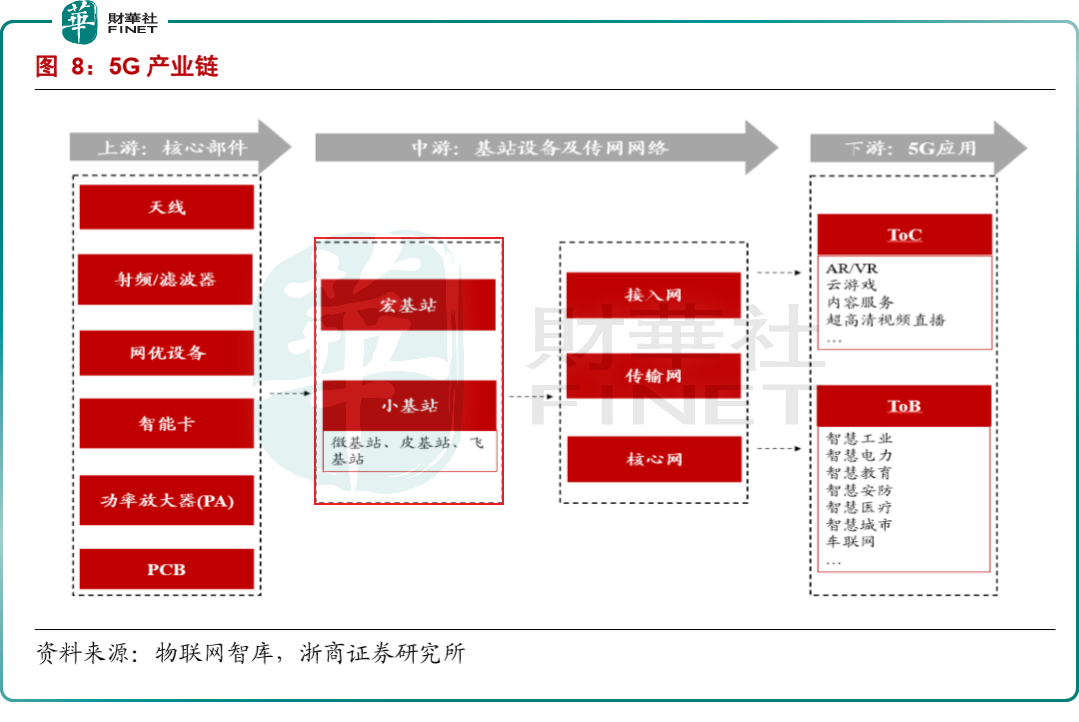

在產業鏈上,基站設備屬於5G產業鏈中遊。在5G商用三年時,基站建設需求也有些變化!

5G建設或提速,小基站需求空間大

據媒體報道,工信部將加快基礎設施建設,今年計劃新增5G基站60萬個,還將實施5G行業應用「十百千」工程,選擇10個垂直行業,每個行業形成100個標桿示範,新建1000個5G行業虛擬專網,打造「5G+工業互聯網」升級版。國融證券認為,穩增長背景下,今年下半年5G建設或將提速。

從建設進度來看,根據浙商證券的判斷,目前我國5G廣覆蓋基本完成,5G網絡建設重點切換至深覆蓋,5G小基站建設需求凸顯。今年8月初中國移動公告約20000站近13億的5G小基站集採中標信息,有望拉開5G小基站建設大幕。

市場前景上,根據前瞻產業研究院相關數據顯示,2021年,我國5G小基站初步啓動,達到10萬站規模。預計2022-2025年,5G小基站總建設規模將達600萬站,年度建站數量分别為60/150/200/190萬站,小基站年度建設規模數倍於宏站。

據專注於通信、網絡的市場研究公司Dell’Oro Group預測,2024年全球小基站市場規模將達250億美元,全球小基站設備商的總收入將比2019年有1-1.5倍的增長,遠超宏基站設備供應商的收入增速。

京信通信專注5G小基站,中報扭虧為盈

港股中就有那麽一家專注5G小基站的公司,京信通信(02342.HK),基站天線及子系統是其收入主要來源。京信通信是全球領先的通信與信息解決方案及服務提供商,於2003年在港交所上市。

據官方介紹,公司憑借多年來在移動通信網絡建設方面的豐富經驗以及在多頻多系統融合天線的集成化和小型化方面的技術領先優勢,長期在基站天線市場處於領先地位,獲得了國内外眾多通信網絡運營商、設備商以及集成商的認證,天線業務遍佈全球100多個國家和地區。

公司近期公佈2022上半年業績預告,預計與去年同期相比,今年上半年扭虧為盈。公司預計2022上半年盈利在8300萬港元(含)以上,而去年同期則虧損8900萬港元,今年上半年業績大幅好轉。

對於業績提升原因,公司認為有兩點:

1、自2021年下半年開始,基站天線產品訂單較同期大幅增長,以致基站天線產品的收入及毛利均有明顯增幅;

2、實施有效成本及費用控制措施後,本集團營運費用率下降,整體效益得以提升。

主要電信運營商的貢獻

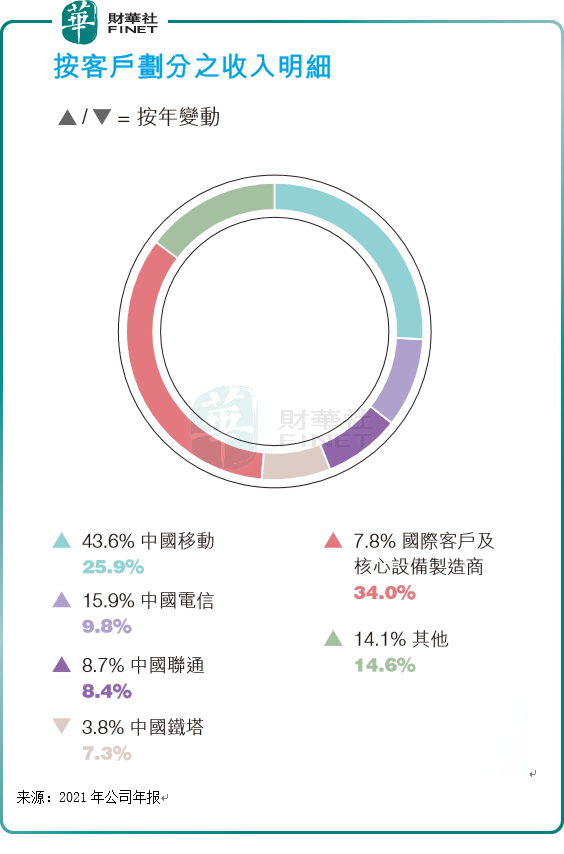

由於京信通信今年中報目前未正式公佈,我們看2021年財報情況。若把收入按客戶劃分,中國移動(00941.HK)佔營收比例最大,約四分之一(25.9%),截至2021年,來自中移動的收入同比增速也是最快的(同比增長43.6%)。

截至2021年,主要客戶佔京信通信的收入比例上,除了中移動外,其次是中國電信(00728.HK)、中國聯通(00762.HK)、中國鐵塔(00788.HK),分别佔收入的9.8%、8.4%、7.3%,來自這三者收入合計的比例約佔全部收入的四分之一,與中移動接近。

隨著國内運營商加快5G網絡建設,京信通信的訂單也從去年下半年開始快速增長,而就在今年8月初,公司再度拿下一批中國移動的項目。

8月初,《中國移動2022年至2023年擴展型皮站集中採購》中標結果完成公示,在二十多家參與競標廠家的激烈競爭中,京信通信集團下屬子公司京信網絡系統股份有限公司以綜合實力排名第一的優異成績同時中標標包1單模擴展型皮基站和和標包2雙模擴展型皮基站。其中標包1中標份額23.91%,標包2中標份額18.85%。

據介紹,5G擴展型皮基站是新一代的高性價比數字室分小基站解決方案,支持5G單模和4G+5G雙模配置,專門針對於復雜的室内場景設計,可靈活高效應用於商場、酒店、辦公樓、學校、醫院等不同中大型中高容量室内網絡建設場景。

技術優勢

為何公司能在眾多競標廠家中脫穎而出,受到運營商青睐?

因為公司一直深耕通信網絡行業,具有領先的技術優勢。

據年報描述,2021年:

1、網絡系統方面,5G小基站技術競爭力保持領先,公司相繼發佈業界領先的「OneChip」超輕量5GRAN解決方案和5G雲小站vRAN解決方案,業内率先推出2.6G、700M本安型5G基站,並取得在煤礦5G專網市場的落地商用。

行業首創5GX-DAS光纖饋纜混合型創新系統架構數字分佈系統,創新E-Femto電梯覆蓋解決方案,極大提升場景化室内分佈產品競爭力;海外室分業務進展良好,OpenRAN業務亦取得突破,全面開啓了與國際主流運營商及集成商等的合作。

2、基站天線方面,完成5GNR建設所需的700MHz和2.1GHz天線新產品開發;針對海外5G建網的4G/5G融合天線需求,開發出業内領先的多天線共口徑透波技術平台,與主設備戰略合作開發A+P天線。

2021年,京信網絡積極就通信技術演進及應用發展進行相關研發,攬獲來自權威機構、行業協會等頒發的多項大獎,兩項專利同時榮獲第二十二屆中國專利銀獎:一項專利榮獲優秀獎,另外一項專利榮獲第八屆廣東專利金獎,並再有兩項專利榮獲第八屆廣東專利銀獎。

在保持行業技術領先優勢的同時,公司的研發費用也是維持高水平。2021年,公司研發費用同比大幅增加29.3%,達6.09億港元,佔收入比例為十分之一(10.4%)。而在2017年,公司研發費用只有3.31億港元,短短幾年時間,研發費用規模接近翻倍。不過公司對此並不滿足,其表示還將繼續加大研發投入。

公司認為,「隨著5G逐步進入縱深建設階段,新的應用場景及應用模式令人期待,為了打造5G新產品的競爭力,本集團加大5G相關的研發投入,不斷促進創新,以期在移動通信產業數字化進程中搶佔商機。」

為何公司會持續加大研發投入,保持技術領先?從行業對比上或能得出結論。

目前運營商堅定投入自主研發5G小基站,後續有望採取「代工」+「集採」雙模式建設。而多家中小設備商已經率先參與運營商5G小基站測試,我們看看來自同業的壓力(下表)。

其中,京信通信於2019年聯合中國移動研究院等推出業界首款商用5G雲小站,2020年完成三大運營商的31個5G擴展皮基站試點項目。公司在行業技術上還是具有一定優勢的,但其他廠商也在追趕中。

總結

在5G商用三年的今天,5G基站建設已從廣度向深度延伸,基站建設需求如今正從宏基站向小基站轉變,機構預測小基站的建設規模以及設備商收入都將大幅超過宏基站,市場空間廣闊。

京信通信在5G小基站上具有一定的行業技術優勢,深耕5G通信網絡多年,持續加大研發投入。公司自去年下半年開始來自運營商訂單快速增長,今年上半年業績同比大幅好轉,已扭虧為盈。隨著下半年穩增長預期,5G網絡建設作為新基建之一,或會由此受益。而作為建設基站的主要企業,京信通信今年業績也可有所期待。

財華網所刊載內容之知識產權為財華網及相關權利人專屬所有或持有。未經許可,禁止進行轉載、摘編、複製及建立鏡像等任何使用。

如有意願轉載,請發郵件至content@finet.com.hk,獲得書面確認及授權後,方可轉載。

更多精彩內容,請登陸

財華香港網 (https://www.finet.hk/)

財華智庫網(https://www.finet.com.cn)![]()

現代電視 (https://www.fintv.hk)

財華財經APP下載

財華財經APP下載  或

或 按钮分享

按钮分享