京东集团(09618.HK,JD.US)刚刚公布了截至2022年6月30日止的第2财季和上半年业绩,在全球消费需求疲弱的大环境下,其业绩表现理想,非会计准则净利润大幅上升,也因此在公布业绩后,股价逆市大涨。

京东的业绩有多好?同行比较或更贴切。

京东上半年业绩优于亚马逊

论谁与京东集团业务模式最相似,当属声称“什么都能卖”的亚马逊(AMZN.US)。

如果不考虑全球第一的亚马逊云计算业务,亚马逊的2022年第2季以及2022年上半年业绩无疑要逊色于京东。

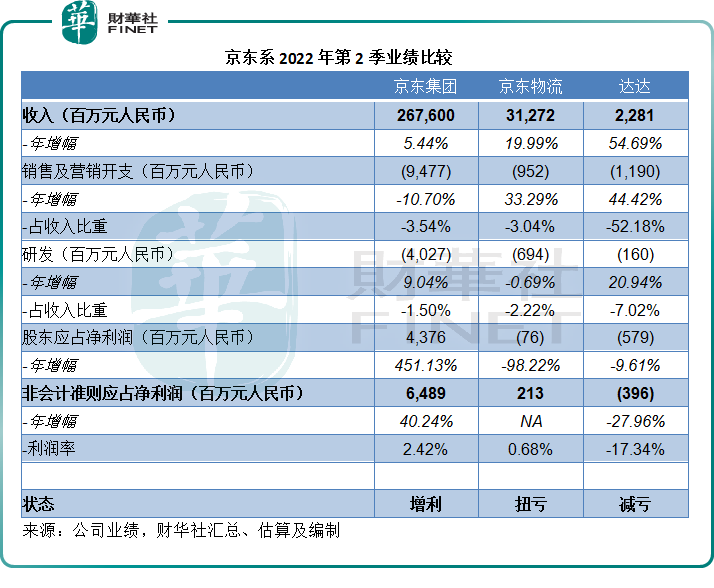

2022年第2季,京东的净营业收入同比增长5.44%,至2676亿元(单位人民币,下同),高于彭博一致预期的2617亿元。经营溢利大增至37.58亿元,相较上年同期为3.01亿元,经营利润率为1.40%。

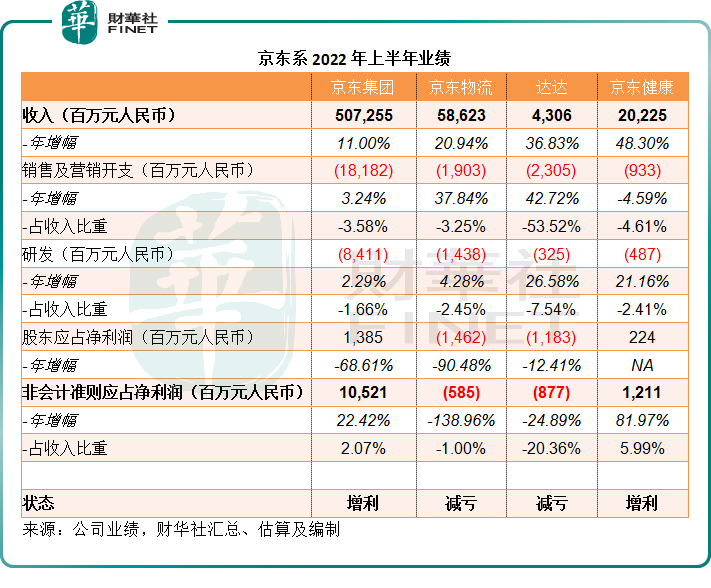

2022年上半年,京东的净营业收入同比增长11%,至5072.55亿元,经营溢利大增214.51%,至61.66亿元,经营利润率较去年同期提升了0.79个百分点,为1.22%

相比较而言,亚马逊的北美市场净收入同比增长10.19%,至744.3亿美元,但转盈为亏,录得经营亏损6.27亿美元,而上年同期为经营利润31.47亿美元;国际销售收入则按年下降11.9%,至270.65亿美元,同样转盈为亏,产生经营亏损17.71亿美元,而去年同期为3.62亿美元经营利润。

上半年,亚马逊的北美市场净收入同比增长8.91%,至1436.74亿美元,净亏损达21.95亿美元,相较上年同期为经营利润65.97亿美元;国际业务半年收入则按年下滑9.04%,至558.24亿美元,经营亏损达到30.52亿美元,相较上年同期为经营利润16.14亿美元。

由此可见,如果不考虑全球首屈一指的云计算业务,亚马逊的零售业务其实备受压力,这与全球经济和消费疲弱的大环境相符,更显得京东的收入和利润增长的难能可贵。

京东上半年业绩增长的板斧是什么?

笔者认为,在不尽如人意的大环境下,京东仍能维持强劲增长,主要受到两个因素的推动:1)物流业务收入;2)降本增效。

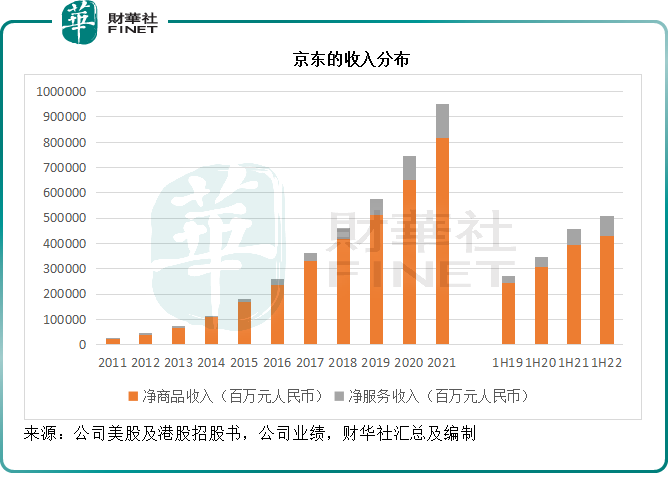

与亚马逊一样,京东的收入分为两大类:1)商品收入,和2)服务收入。

不同的是,作为线上线下全零售的先驱,亚马逊的服务生态涉足面已不仅仅是零售,还有各项消费者服务,以及更为重要的云计算服务,所以亚马逊的服务收入已超过其商品收入。

但是,京东则不然。

作为国内重要的线上及线下零售商之一,京东的商品销售仍占据大部分收入。2022年上半年,净商品收入占了京东总收入的84.86%(见下图),而期内亚马逊的净商品收入占比为47.56%。

相对于商品销售需要高昂的库存成本、仓储成本、运输成本以及交易成本等等,服务收入无疑具有较高附加值、较高利润等特点。

打通服务,运营商可以透过提高客单收入和降低固定支出,来提升利润率或美化利润,而商品由于拥有高得多的可变成本(例如库存支出),其盈利能力的可提升空间有限,这正是亚马逊和京东一致性的选择发展物流基建、扩大服务收入的动机所在。

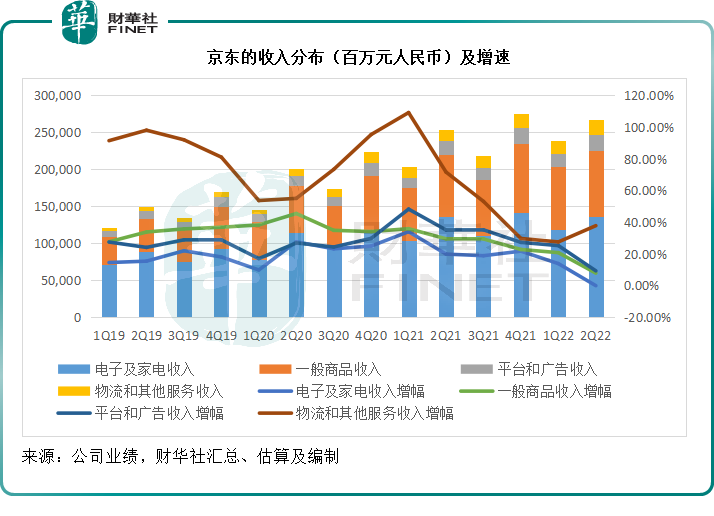

2022年第2季,京东的商品销售收入仅按年增长2.88%,至2260.2亿元;上半年的商品销售收入则按年增长8.98%,至4304.36亿元。其中电子及家电收入增长显著放缓,是导致商品销售收入增幅欠佳的主要原因。

国际数据资讯(IDC)的研究结果显示,2022年第2季全球智能手机出货量按年下滑8.7%,至2.86 亿台,比预期低了3.5%,这是连续第四季下降。此外,其另一份报告亦显示,第2季全球个人电脑出货量也按年下滑15.3%,这是连续第二个季度下降。

由此可见,高端消费电子的全球需求疲弱确实对大环境构成负面影响,京东的电子及家电收入于第2季按年下降0.11%,实属意料之中。

不过,一般商品收入则继续维持增长,第2季收入同比增7.82%,上半年收入同比增13.79%。

电子及家电销售一直是京东的强项,但是随着平台经济的规范化,京东得以获得越来越多品牌商的进驻,也将商品品类大幅提高。第2季,京东零售新增第三方商家数量同比增长40%。

在业绩发布会上,管理层也提到,期内非必需消费品例如服装、电子产品等的需求较为疲弱,而必需消费品的需求则延续增长。

再来看服务领域,京东将服务收入划分为两项,一项是平台和广告收入,另一项为物流和其他服务收入。

从下图可见,物流和其他服务收入的占比最低,但是增长速度却为最高。

京东的物流业务增长显著

笔者认为,与京东一起公布业绩的京东物流(02618.HK)以及几日前公布业绩的达达集团(DADA.US)表现超越预期,带动了京东的物流业务表现。

先来看2022年第2季业绩,京东物流的季度收入同比增长19.99%,至312.72亿元,并实现扭亏为盈,录得非会计准则应占净利润2.13亿元;达达集团的季度收入则按年大增54.69%,非会计准则应占净亏损降至3.96亿元,减亏27.96%。

其中京东物流的盈利能力能够实现质的提升,主要因为经营成本的下降,以及客单收入的进一步增长提升了其盈利能力,2022年第2季,占京东物流总收入64.47%的一体化供应链客户数量按年增加13.16%,至6.26万家,客单收入(ARPC)较上季增加2.58%,至11.36万元。

2022年上半年的情形也相似,京东物流和达达均实现减亏,而仅公布上半年业绩、没有公布第2季业绩的京东健康(06618.HK)则实现利润的增长,见下表。

展望下半年,京东物流自2022年7月26日起合并德邦控股的业绩,后者持有上交所上市的德邦(603056.SH)66.50%权益,将反映在京东物流下半年的业绩中。达达预计,其2022年第3季总收入介于23.5亿元至24.5亿元人民币之间,年增幅介于39%至45%之间,收入增速仍处于稳定的水平。由此可见,京东下半年在物流业务方面的进展应该仍然理想。

除此以外,京东在业绩发布会上表示,或开拓其他服务生态,例如汽车保养等,这或可补充其服务收入。

降本增效

作为线上线下的重要零售商,京东在物流基建方面的十数年投入有目共睹,而京东物流就是由此诞生的独立业务部门,其本来是为了服务京东的零售业务,随后能自己独立运营,而且取得越来越多的外部客户,2022年上半年,京东占京东物流收入的比重由上年同期的45.31%进一步下降至41.69%,可见京东物流的获客能力。

不过在此,我们要说的是物流基建对于提升京东零售效率的作用。管理层在业绩发布会上提到,京东的物流基建仍有进一步提高效率的空间。

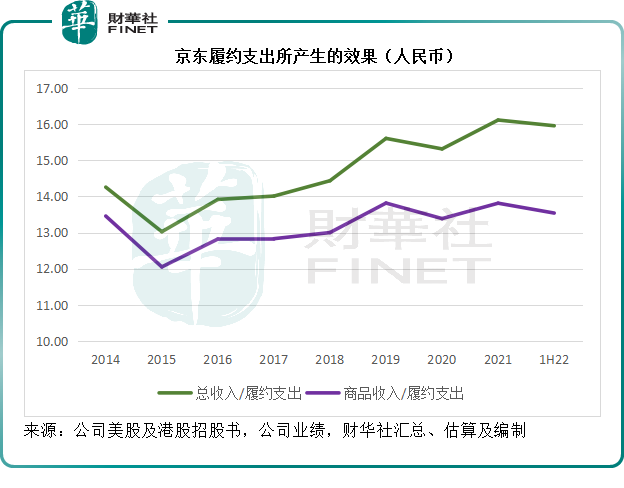

笔者留意到,2022年上半年,京东每单位履约支出产生的商品收入为13.54元,相较上年同期为13.88元,相较2021年的13.81元,仍有进一步的提高空间。

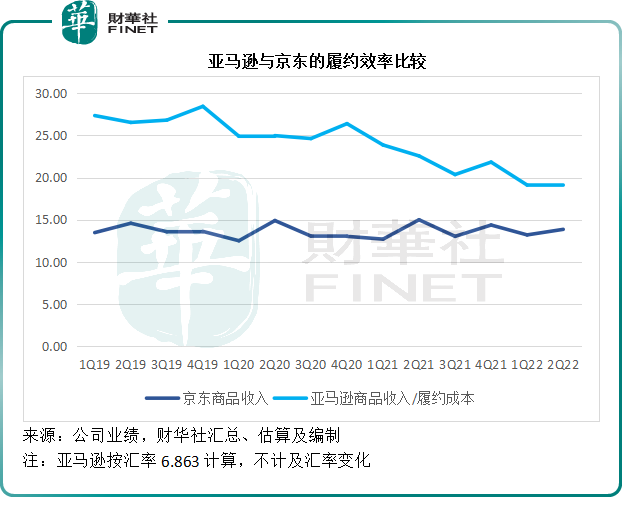

作为物流基建的先驱,亚马逊的发展路径或具有启示作用。

见下图,亚马逊商品收入对履约成本持续下降,到2022年前两季,与京东的差距进一步缩小。笔者认为,主要原因是通胀高企,压抑了北美的消费情绪,而其物流基建的固定支出并不会因为销售收入下降而降低,所以效率显著降低。

以亚马逊为鉴,物流基建需要巨额投入,这设置了较高的行业准入门槛,是亚马逊、京东这类深耕物流基建的零售企业重要的价值护城河。

但是,以亚马逊为例,因为零售业规模大,而物流基建投入最重要的是初始投资和日常运营成本。就初始投资而言,每个财务周期分摊到损益表中的是折旧和摊销;日常运营成本也是以固定支出为主,例如就算你的售货需求因为季节问题降低,仓库的水电管理费却并不会因此而降低。

因此,这些投入和支出都是固定成本为主,如果零售收入规模缩小(好像北美因为通胀压力而降温一样),巨额物流基建的投入将变得昂贵,具体表现在每单位投入所产生的收入有所下降,这是亚马逊所作出的启示。

京东虽然面临电子消费品消费热情减退的负面影响,但从其2022年第2季和上半年业绩来看,其他品类或填补了增长。除此以外,京东还有一个增长点,就是物流外部收入的提升,这或可缓冲其自身商品需求不足的潜在影响。

所以,笔者认同管理层所说的,其物流效率仍有进一步提升的空间。

除此以外,京东的营销支出、行政支出下降,是推动其经营利润率提升的主要因素。在服务收入实现双位数增长,履约支出保持效率,以及经营开支节约的提振下,京东的第2季及上半年非会计准则股东应占净利润得以实现如此显著的增长。

但是,风险因素也不容忽视,这包括抖音等新型销售方式对传统电商及线下零售的冲击,以及上文提到的,物流基建扩张过快,而其自身或客户的物流需求出乎意料下降,或转向其他的运营商。

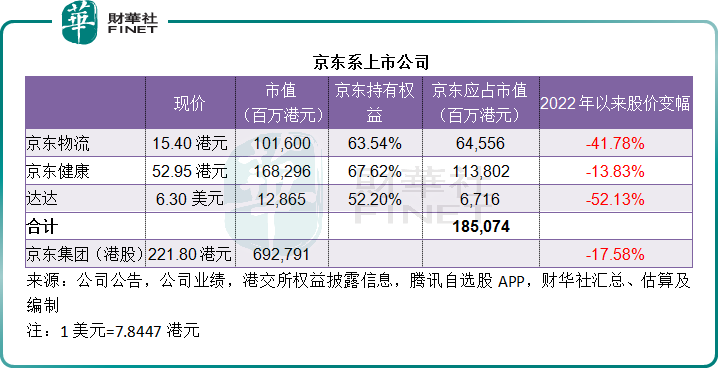

从估值来看,京东三家上市公司合共市值(按京东持股权益计算)或为1850.74亿港元,相当于京东港股市值6928亿港元的26.7%,而这三家公司合计2022年上半年收入(按100%权益计)仅相当于京东总收入的16.39%,京东应占的合计非会计准则净亏损为1025万元,相较京东自身的非会计准则净利润高达105.21亿元。

财华网所刊载内容之知识产权为财华网及相关权利人专属所有或持有。未经许可,禁止进行转载、摘编、复制及建立镜像等任何使用。

如有意愿转载,请发邮件至content@finet.com.hk,获得书面确认及授权后,方可转载。

下载财华财经APP,把握投资先机

https://www.finet.com.cn/app

更多精彩内容,请点击:

财华网(https://www.finet.hk/)

财华智库网(https://www.finet.com.cn)

现代电视FINTV(http://www.fintv.hk)

财华财经APP下载

财华财经APP下载  或

或 按钮分享

按钮分享