2022年上半年,國内新冠病毒疫情反復及全球通貨膨脹攀升、原料成本上漲,為乳業帶來不小挑戰。而蒙牛不僅實現業績逆勢增長,而且全球乳業排名提升至第七位,進一步實現企業成長。

受利好消息影響,8月25日蒙牛乳業(02319.HK)股價漲幅約9.16%,報收35.15港元。單日收漲9.16%,在蒙牛歷史的日K線行情中並不多見,這或許反映出市場持看多的高漲情緒。

上半年乳企利潤承壓,蒙牛盈利優於市場預期

2022年上半年對乳業行業衝擊較大,一是牧草等飼料價格上漲,成本端上行;二是需求端消費疲軟,由於居民可支配收入沒有顯著上漲,導致消費低迷,打折促銷的力度明顯高於去年,導致行業毛利率降低;三是,市場競爭加劇,同質化問題嚴重,導致產品銷量下滑。

在此背景之下,整個乳業利潤承壓,淨利下滑的企業比比皆是。譬如,澳優公告顯示,上半年澳優收入約為33.5億元-35億元,同比減少18.0%-21.6%,淨利潤約為9500萬元-1.6億元,同比減少73.1%-84.0%;優然牧業預計中期純利約1.683億元-2.338億元,同比減少75%-82%;中國聖牧上半年股東應佔溢利2.29億元,同比下降11.7%。

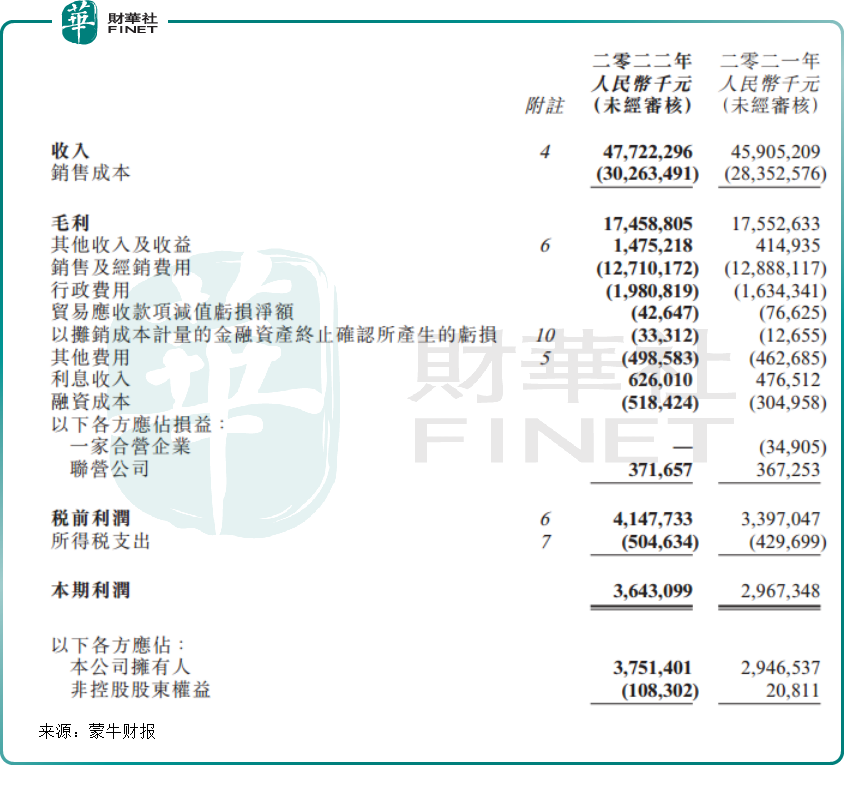

頭部企業蒙牛,自然也無法獨善其身,上半年營收及毛利率承壓十分嚴重。

2022年上半年,蒙牛收入477.2億元(單位人民幣,以下同),同比增長4%,毛利按年微降0.5%至174.59億元,毛利率按年降1.6個百分點至36.6%。對於毛利率下滑,蒙牛表示,主要由於原輔材料平均價格上漲,以及增加廠房及生產設備投產所產生折舊費用增加。

然而,在營收增速放緩,毛利率下滑之際,蒙牛的股東應佔溢利卻同比增長27.3%,至37.5億元。

對此,蒙牛解釋到,原因是其他收入内的其他金融負債公允值收益,以及出售一家子公司的收益增加,導致公司息稅折舊攤銷前利潤(EBITDA)增加至54.863億元,同比大幅提升26.3%。

此外,盈利提升與公司聚焦電商渠道發展,以及優化經營管理效能取得積極成效有關。上半年,公司經營費用、銷售及經銷費用、產品和品牌宣傳及營銷費用佔營收比例分别約為32%、26.6%、9.5%,較2021年同期分别下降約0.8個百分點、1.5個百分點、2個百分點。

截至發稿前,高盛也發佈研究報告,該行表示蒙牛乳業上半年盈利優於預期,銷售大致符合該行預期,主要受雪糕和其他乳制品增長的推動。此外,另一家大行花旗則表示,撇除7.74億元人民幣的公允值收益,蒙牛上半年核心純利按年增長1%至29.77億元人民幣,符合該行預期,並優於市場預期。

亮點:液態奶、冰淇淋份額持續提升

如果說盈利優於市場預期是蒙牛股價大漲的重要驅動力,那麽液態奶、冰淇淋份額持續提升,或許是讓股價持續走高的「催化劑」。

在國内乳業受到疫情等負面因素衝擊,以及2021年上半年高基數下,蒙牛營收取得逆勢小幅增長,其在行業地位也不斷提升,全球乳業排名提升至第七位。

在2021年同期高基數下,今年上半年蒙牛液態奶、冰淇淋等多個品類市場份額進一步提升。

其中,特侖蘇、蒙牛純牛奶、每日鮮語鮮牛奶保持強勁增長、低溫業務連續18年取得低溫市場份額第一。在UHT(超高溫處理過的奶)純牛奶強勁推動下,公司液態奶整體收入增至396.653億元,比2021年同期約394.481億元增長超2億元。

根據尼爾森線下零售研究監測數據和星圖電商數據,蒙牛液態奶上半年線上線下整體份額增加了0.4個百分點。

冰淇淋產品創新升級、強化渠道掌控力,四大品牌隨變、綠色心情、冰+及蒂蘭聖雪引領冰淇淋銷售實現跑赢行業的快速增長,期内冰淇淋業務實現收入39.035億元,同比增長29.9%。

公司產品份額增長有賴於在線渠道及新零售渠道增長,上半年,蒙牛到家業務總體增長超過35%,電商市場份額27.7%,位列常溫液態奶電商市場份額第一。全網會員總量由2021年底的3000餘萬人增加至2022年6月的4270萬人。

未來看點:牧場資源成香饽饽,強者恒強邏輯不變

作為國内乳業兩大巨頭,蒙牛和伊利常常被拿來比較。事實上,兩家公司也頗有淵源,這個已經是老生常談,財華社這里就不再贅述。

雖然蒙牛已經公佈今年上半年業績,但伊利尚未披露中期業績情況,所以尚無法比較兩家巨頭中期表現。

在今年4月份的調研中,伊利曾公開表示,疫情給公司全年的經營計劃的制定帶來了一定的挑戰和不確定性,對整體經營產生影響,但從長期來看,牛奶作為民生品類反而是受益的。

在三聚氰胺事件後,乳業巨頭之間的角力,已經從細分產品線創新和銷售之爭,上升到上遊牧場資源之爭。無論是基於對上遊奶源的自主可控,還是降低成本考量,伊利、蒙牛等行業巨頭均發起對上遊牧場資源的爭奪。

當前伊利已經參控股優然牧業(09858.HK)、賽科星、中地乳業、恒天然、新西蘭的Westland等上遊乳業資源,其中優然牧業是國内最大的牧場公司,已經在去年完成港股上市,成為伊利陣營博弈的重要力量。

蒙牛也發揮現代牧業(01117.HK)、中國聖牧(01432.HK)優勢,加快奶源建設基地步伐。今年蒙牛持續推動「萬噸奶」計劃,到2024年底協同上遊合作夥伴佈局新建43座牧場,在奶業振興政策的支持下,目前已建成和在建牧場達34座。

巨頭爭相佈局奶源背後,政策對產業的科學指引也更加細化,今年上半年,《「十四五」奶業競爭力提升行動方案》《「十四五」推進農業農村現代化規劃》等政策密集發佈,在加強奶源基地建設、優化乳制品產品結構、引導乳品產業鏈、支持乳制品加工做優做強等方面提出政策扶持和引導,為乳業提供良好的政策發展環境。

綜合來看,中國居民飲奶意識持續提高,尤其是在疫情教育下,居民對乳蛋白有利於改善營養和提升免疫力已經形成普遍共識,推動了乳制品消費、行業強勁復蘇及升級轉型。這或也是在消費整體疲軟下乳業巨頭能否逆勢增收的重要原因。行業的利好總是會率先兌現在巨頭身上。

財華網所刊載內容之知識產權為財華網及相關權利人專屬所有或持有。未經許可,禁止進行轉載、摘編、複製及建立鏡像等任何使用。

如有意願轉載,請發郵件至content@finet.com.hk,獲得書面確認及授權後,方可轉載。

更多精彩內容,請登陸

財華香港網 (https://www.finet.hk/)

財華智庫網(https://www.finet.com.cn)![]()

現代電視 (https://www.fintv.hk)

財華財經APP下載

財華財經APP下載  或

或 按钮分享

按钮分享