8月25日,全球半掛車和專用車高端製造領導者中集車輛(301039.SZ/01839.HK)公佈了「期中考成績單」。

2022年上半年,面對全球極其復雜且嚴峻的宏觀環境、通脹壓力、地緣政治情緒、原材料漲價和新冠肺炎疫情持續衝擊,中集車輛緊緊抓住全球經濟結構調整的有利時機,發展戰略主動求變,緊密圍繞高端製造體系建設的發展主線,促使六大業務或集團主線始終展現出極強的發展韌性和戰略定力,關鍵業績指標保持行業領先。

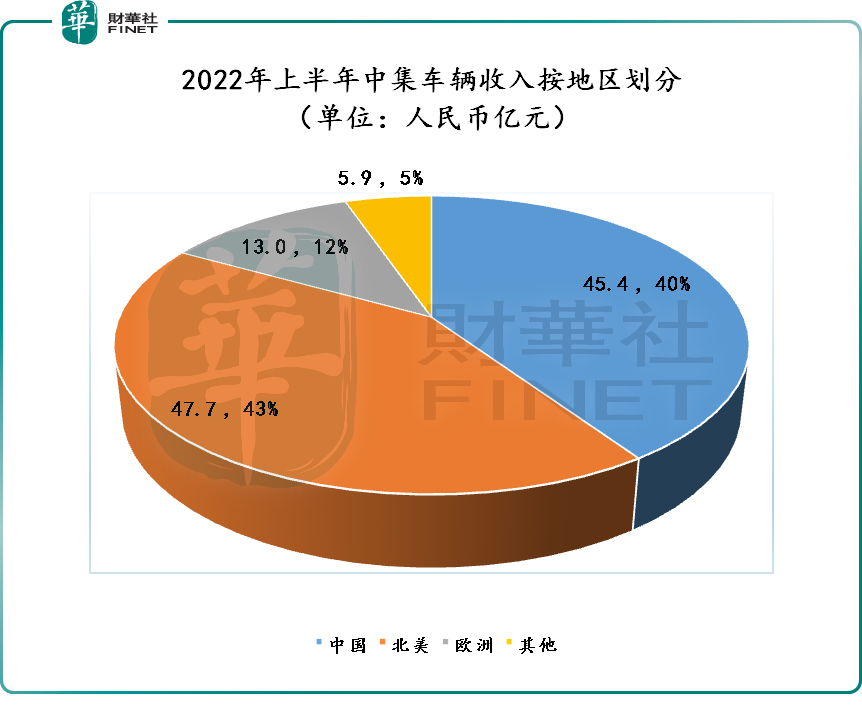

此外,中集車輛海外市場更是高歌猛進,收入同比顯著增長59.2%,北美市場與歐洲市場營收分别增長115.2%以及6.4%,跨洋經營優勢凸顯,全球的領先地位進一步提升。

01.六大業務或集團產銷聯動,海外業務亮點紛呈

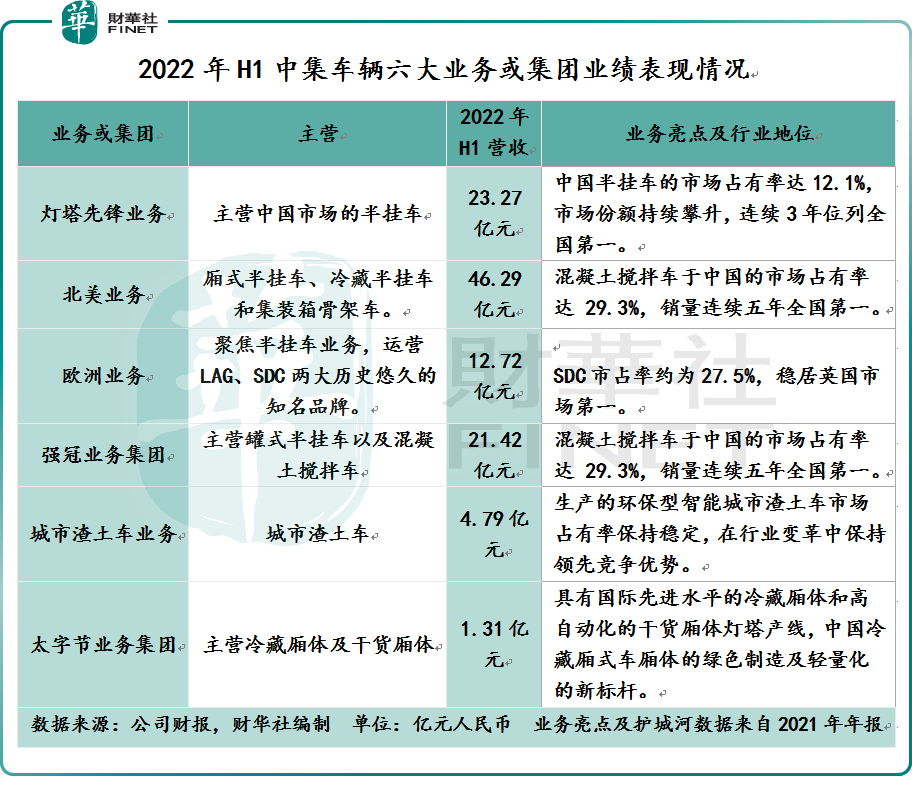

2021年,為應對行業變局及捕捉全球發展機遇,中集車輛將原有全球半掛車業務、專用車上裝業務、輕型廂式車廂體業務三大核心業務,裂變為燈塔先鋒業務、北美業務、歐洲業務、強冠業務集團、城市渣土車業務、太字節業務集團六大業務或集團。

正是這樣前瞻性戰略調整,賦能中集車輛多種經營管理場景,實現跨洋經營的戰略總圖,進而提升公司抗風險、抗週期的能力,最終讓公司能在外部環境更趨於復雜嚴峻和不確定性的2022年上半年,穩固頭部企業地位。

具體言之,2022年上半年,受國内疫情反復、物流運輸受阻、原材料漲價及經濟增速放緩等因素影響,國内半掛車、混凝土攪拌車、渣土車、廂體等行業需求及景氣度均出現不同程度下滑。

在此背景之下,強如中集車輛在國内半掛車、混凝土攪拌車等核心產品自然也無法獨善其身,上半年銷量及業績不免受到波及,但貴在六大業務或集團構建的燈塔製造網絡優勢,發揮「燈塔」工廠效能,充分把握市場鮮有的增量機遇,實現業務突破,提升公司在全球半掛車和專用車行業領先的位置。

據2022年上半年財報顯示,燈塔先鋒業務彰顯出領先於行業發展韌性,上半年實現收入為23.27億元。此外,當前燈塔先鋒業務全生命週期管理服務模式及發展前景極其受資本看好,旗下「掛車幫」公司在上半年成功完成A輪融資。

強冠業務集團表現也十分穩健,儘管上半年市場低迷,但強冠業務集團將挑戰化為機遇,積極踐行「雙碳」戰略指引,推動新能源混凝土攪拌車銷量有所提升,實現營收為21.42億元。

更難能可貴的是,中集車輛依託「燈塔製造網絡」的優勢,發揮三大生產基地的協同優勢,不斷深耕細分市場,圍繞產業鏈延伸、整合上下遊的資源優勢,使得強冠業務集團同比提升0.8個百分點。

城市渣土車業務和太字節業務集團兩大主業方面,面對上半年嚴峻市場環境,緊密圍繞高質量發展主線,依託自身技術優勢和市場領先地位,以創新驅動產品縱深推進,與主機廠聯合探索與研發新能源產品,實現收入和產品創新兩不誤,同時謀求更多增量機遇及市場份額。2022年上半年,太字節業務集團和城市渣土車業務分别實現收入為1.31億元和4.79億元。

相較於深耕國内半掛車、混凝土攪拌車、城市渣土車、廂體的燈塔先鋒業務、強冠業務集團、城市渣土車業務和太字節業務集團面臨著市場下行帶來挑戰,上半年海外業務卻給中集車輛帶來新的盈利增長點。

2022年上半年,隨著海外市場對疫情趨於常態化管控,以及中集車輛高端製造體系網絡和跨洋經營,帶來的全球資源整合和全球供應鏈管控等優勢,公司積極捕捉業務增長的契機,實現量價齊升及盈利再創新高的經營成果。

據財報顯示,2022年上半年,公司的北美業務表現亮眼,三大主力產品量價齊升,帶動營業收入大幅增長151.6%至46.29億元,毛利率提升4個百分點,盈利再創歷史新高。

北美市場業績走俏,與中集車輛對市場復蘇機遇精準把握能力有莫大的關系。據管理層在財報中表示,在上半年北美冷藏半掛車市場需求持續走高之際,中集車輛積極把握北美冷藏半掛車市場增長的契機,釋放了北美業務的冷藏半掛車產能。

具體而言,2022年上半年,中集車輛北美冷藏半掛車收入同比大幅提升189.4%,毛利率同比提升3.0個百分點。對此,中集車輛表示,公司利用已經建立的高端製造體系網絡,北美業務形成了靈活、可靠、低成本、近距離的產品交付網絡,積極滿足北美客戶的產品交付需求。

歐洲業務方面,2022年上半年,中集車輛進一步完善及升級LAG、SDC子公司本土化「燈塔」工廠高端製造體系建設,極大提升生產效率和產能,產品競爭力進一步增強。報告期内,歐洲業務戰略計劃成效顯現,收入提升14.1%至12.72億元,獲得有質量的增長。

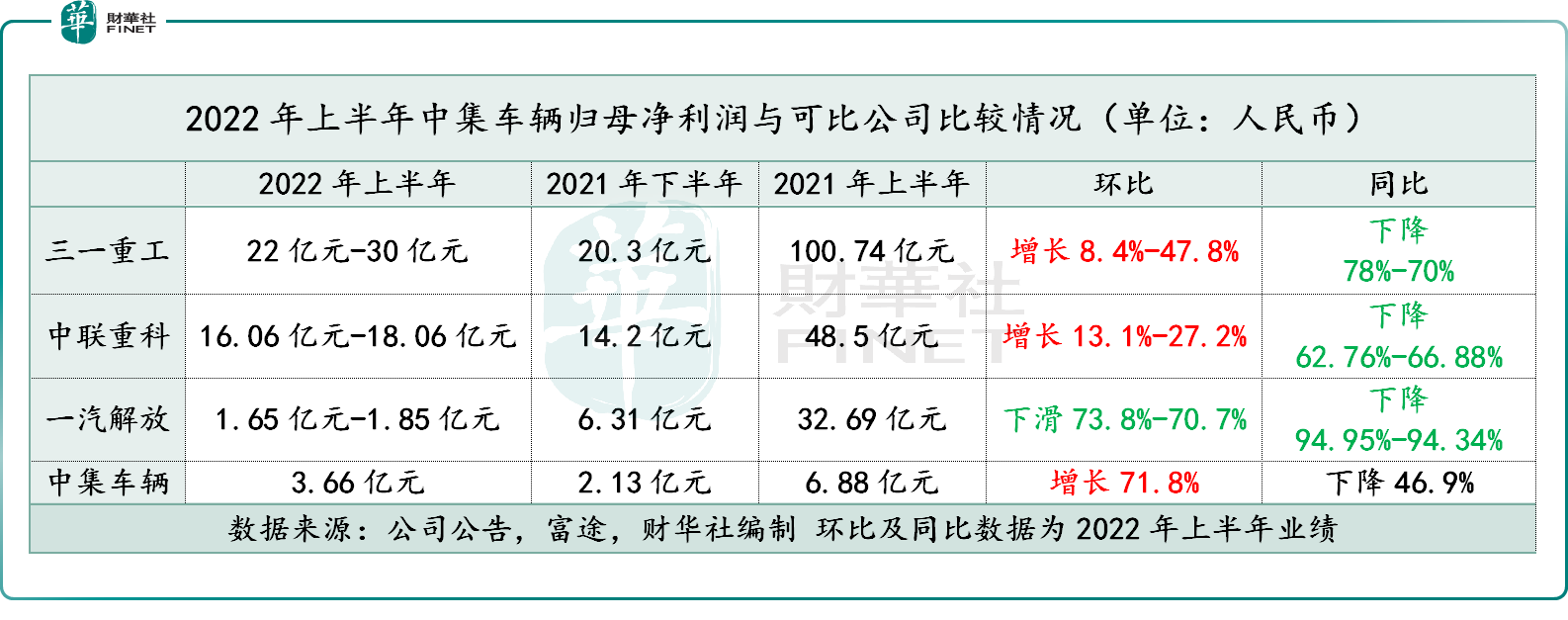

在六大業務或集團產銷聯動和效益持續共振之下,2022年上半年,中集車輛實現營收收入為111.96億元,毛利率為11.2%,同比提升1.1個百分點,淨利潤為3.66億元,扣非淨利潤則為3.49億元。

如此不難看出,中集車輛上半年業績表現是趨於領跑的,屬於行業内拔尖的那種。

02.燈塔製造網絡優勢儘顯,海外業務增長可期

誠然,中集車輛能在疫情反復,國際經濟形勢復雜多變、原材料及大宗商品瘋狂漲價的背景之下,還能取得如此穩健業績,實屬不易。這也反映出全球半掛車和專用車高端製造領導者極強的發展韌性和前瞻的戰略定力。

退一步講,能在逆勢之中保持行業領跑姿態,也得益於中集車輛積極且及時進行戰略升級。其中,燈塔製造網絡的出現,帶來效果可謂立竿見影,極大提升了公司長久競爭力,進一步築高了護城河。

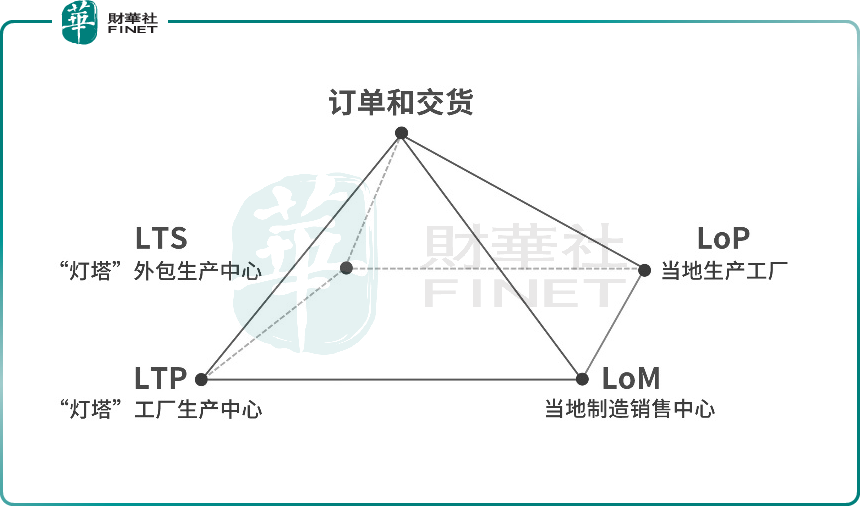

2022年,中集車輛啓動了六大業務或集團於2023-2025年高質量發展推動方針,編制戰略發展和組織發展規劃,組織核心下屬企業定期進行戰略發展的探索,找到「高質量發展的路徑」。其中,推動建設「燈塔製造網絡」,孵化高效的運營組織與流程,成為中集車輛年内重要工作之一。

受益於高端製造體系和管理新基建的戰略推動,過去六年中集車輛已經投資和新建了22家「燈塔」工廠,支撐公司的快速發展。為了更加靈活地去支持跨洋運營和跨地區運營,將積極籌備燈塔工廠的升級版:「燈塔製造網絡」。

在「燈塔製造網絡」模型中,底層架構由LTP、LTS、LoP和LoM構成,整體形成一個完整的金字塔,這為中集車輛的組織發展、訂單獲取和交貨服務提供了新的方向。同時,CRM客戶關系管理系統和EPS數字化供應鏈平台貫穿始終,提升了各個模塊的粘合度和協調程度,最終形成高效的運營組織及流程,以此來提升生產效率、產品毛利率和市場佔有率確定競爭優勢。

該模式成效方面,從疫情趨於常態化的海外市場表現來看最為顯著。

2022年上半年,隨著海外物流運輸以及半掛車市場擺脫疫情影響,開始全面復蘇,北美半掛車市場呈現供不應求的局面,中集車輛憑借跨洋經營優勢,積極落實北美業務的戰略舉措,發揮全球資源整合優勢,通過集中採購以及數字化全球供應鏈管理,把控全球物流配送成本,優化本地生產製造的佈局,積極捕捉業務增長契機,克服了全球供應鏈「大塞車」的影響,帶來產銷聯動及經濟效益是有目共睹的。這從上半年北美業績盈利創新高便能窺見一斑。

對於下半年海外業務表現,中集車輛顯得非常有信心,公司將持續建設高端製造體系,推動高質量發展,積極深化六大業務或集團的戰略佈局,通過產銷協同,實現國内細分市場份額的進一步提升,使海外半掛車品類在北美市場、歐洲市場以及新興市場取得競爭優勢,在全球的領先地位進一步提升。

尤其是對北美市場,中集車輛非常樂觀。在未來展望與策略中,公司管理層如此表示到,受美聯儲寬松貨幣政策、政府經濟刺激等措施的影響,美國通脹高企並隨之見頂,但美國基建投資法案的通過和居民消費需求持續增長的影響,使得北美半掛車和物流運輸裝備市場處於供不應求階段,2022下半年北美市場的半掛車整體需求向好。

03.下半年國内業務有望修復,全球領先地位進一步提升

除了海外市場業績增長值得期待外,2022年下半年,中集車輛在國内業績表現同樣值得期待。

相較於上半年,今年下半年隨著疫情得到有效管控,疊加穩經濟、穩增長的利好政策不斷出台,房地產行業景氣度正逐步回暖,新基建項目也在加速落地,供應鏈和物流運輸等行業也在有序恢復。同時,國際油價、大宗商品和原材料也在逐步下行。

在下半年多重積極因素支持下,國内經濟穩步復蘇,製造業下遊企業經營的利潤將有望改善。在這個復蘇過程中,集跨洋經營優勢、全球市場領先優勢、高端製造優勢、研發技術優勢、新零售模式優勢、「燈塔製造網絡」等優勢為一體的中集車輛,業績復蘇及實現更高質量增長能力最為突出。

以新冠肺炎疫情剛爆發時的2020年為例,2020年下半年,隨著疫情影響減弱及復工復產推進,中集車輛依託覆蓋全球四大市場、40多個國家、20逾個生產工廠和10個組裝工廠的供應鏈優勢,業績先人一步且實現大舉反彈,下半年營收同比增長44.55%至153.44億元,助推2020年營收再創歷史新高;下半年歸母淨利潤則同比增長8.3%至4.97億元。

此外,面對2021年新冠肺炎疫情及大宗商品和原材料漲價的雙重壓力,中集車輛進行了戰略升級,推出六大業務或集團,應對行業變局及捕捉全球發展機遇,進而實現年度營收再創歷史新高。

2022年,面對更加嚴峻市場環境及挑戰,中集車輛進行戰略升級,推出了燈塔工廠的升級版「燈塔製造網絡」。上半年,由於受疫情和行業景氣度下行影響,深耕國内市場的燈塔先鋒業務、強冠業務集團、城市渣土車業務和太字節業務集團,還未真正發揮「燈塔製造網絡」的優勢。

以史為鑒,隨著下半年國内經濟穩步增長,各行各業景氣度有序恢復,再度升級自身「武器庫」的中集車輛,有望取得更高成就及里程碑。

財華網所刊載內容之知識產權為財華網及相關權利人專屬所有或持有。未經許可,禁止進行轉載、摘編、複製及建立鏡像等任何使用。

如有意願轉載,請發郵件至content@finet.com.hk,獲得書面確認及授權後,方可轉載。

更多精彩內容,請登陸

財華香港網 (https://www.finet.hk/)

財華智庫網(https://www.finet.com.cn)![]()

現代電視 (https://www.fintv.hk)

財華財經APP下載

財華財經APP下載  或

或 按钮分享

按钮分享