8月25日,德龍匯能(000593.SZ)繼續強勢拉升漲停,股價報收10.3元/股,市值36.94億元。近期該股已連續5個交易日漲停,區間累計漲幅近6成。拉長時間軸看,自4月27日至今,德龍匯能累計漲幅119.6%。

從數據上看,這一只市值不大、股價偏低的投資標的,其背後的上漲邏輯是啥?後續發展潛力又如何呢?

01搭乘「天然氣」概念,股價起飛

德龍匯能股價的強勢拉升,離不開其所佈局的「天然氣」賽道,正迎來超景氣周期。

雙碳目標下,天然氣作為優質高效、綠色清潔的低碳能源,政策上戰略地位日益凸顯。

2021年10月,《2030年前碳達峰行動方案》明確指出,有序引導天然氣消費,大力推動天然氣與多種能源融合發展,因地制宜建設天然氣調峰電站。

2022年3月,《「十四五」現代能源體系規劃》(2021-2025年),對天然氣更加側重強調「提升儲備和供應能力,著眼於能源安全」;同年,7月29日,《「十四五」全國城市基礎設施建設規劃》提出,要加快推進城鎮燃氣管網等設施建設改造,提升城鎮管道燃氣普及率。

政策驅動下,我國天然氣消費量明顯增長。根據國家發改委數據,2021年我國天然氣表觀消費量達3726億立方米,同比增長12.7%。

根據《中國「十四五」天然氣消費趨勢分析》的預測,由於能源轉型的任務依然繁重,天然氣將承擔重要橋梁作用,預計2025年消費量可以達到4200億方以上,2035年可以達到6000億方以上。

值得注意的是,我國天然氣需求大,對外依存度接近45%,進口結構以LNG(液化天然氣)為主、管道氣為輔,2021年LNG進口佔65%左右。目前已是全球第一大LNG進口國,LNG業務具備長期成長性。

尤其是2022年以來,受地緣政治等國際局勢影響,今年以來國際天然氣價格飙升。在國内,進口均價上漲明顯,國内市場價格基本維持高位。

光大證券表示,在碳中和目標的大力推動下,我國天然氣需求有望持續增長,天然氣生產商將充分受益於天然氣價格上漲,進口需求提升的背景下,天然氣接收站建設有望加速。

在此背景下,天然氣板塊自然成為市場關注的焦點。同花順數據顯示,自4月27日市場反彈迄今,天然氣指數累計漲幅已超36%。

近期,受北溪管道月底「斷氣」三天的消息刺激,國際天然氣價格再度飙升刷新紀錄。二級市場上,天然氣板塊再掀波瀾,助推相關上市公司股價飛速上漲。

資料顯示,德龍匯能主要從事以天然氣能源為主的清潔能源供應業務。該公司的燃氣業務以特許經營方式為主,從上遊天然氣供應商購入天然氣,通過公司運營的天然氣輸配管網,按照用戶的需求及管道壓力將天然氣輸送和分配給城市居民、商業用戶、工業用戶等客戶。

2022年上半年,德龍匯能頂住天然氣價格飙升以及疫情反復的挑戰,銷售天然氣2億餘方,相關收入為6.69億元,這也是該公司收入最大一塊;該公司新增燃氣居民用戶2.5萬餘戶,新增燃氣非居用戶400餘戶。

興許是對天然氣業務成長空間的期待,德龍匯能已然成為機構、遊資眼中的香饽饽,自8月19日以來,該股便開始接連漲停的步伐,收獲5連板。

在此期間,德龍匯能於8月22日、24日連續登上龍虎榜,寧波解放南、上塘路等知名遊資榜中有名。

02公司基本面質地如何?

公開資料顯示,德龍匯能主要從事以天然氣能源為主的清潔能源供應業務,包括天然氣運輸、各類燃氣管網建設與管理、城市燃氣經營與銷售、車用加氣站投資與運營、CNG/LNG供應、能源綜合利用項目開發與建設。

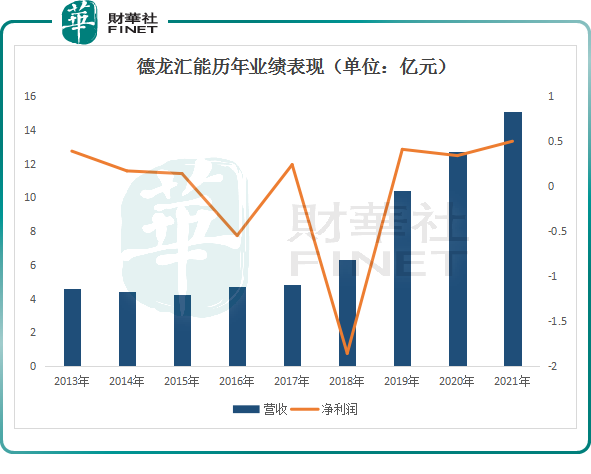

在行業景氣度持續提升背景下,德龍匯能積極把握燃氣行業整合擴張機遇,公司營收規模不斷壯大。2018年至2021年,德龍匯能實現營收為6.31億元、10.38億元、12.75億元、15.07億元

然而從盈利角度看,德龍匯能卻顯得後頸不足,淨利潤略顯疲態,甚至虧損。2018年至2021年,該公司歸母淨利潤分别為-1.86億元,4130萬元、3492萬元、5049萬元,同比增速依次為-870.02%、122.25%、-15.45%、44.58%。

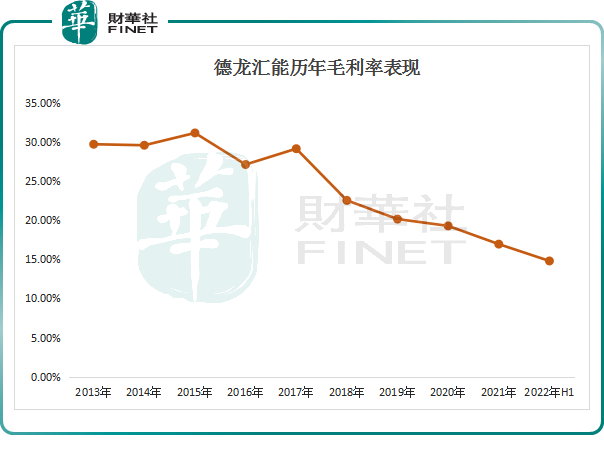

而縱觀公司整體毛利率變化趨勢,可以看到毛利率下滑明顯。

2022年上半年,公司業績基本維穩。報告期内實現營收7.16億元,同比增長1.03%;歸母淨利潤1852.49萬元,同比增長8.11%。

對此,德龍匯能解釋,公司上半年在爭取新管網開口、國内LNG貿易、LNG接收站對接以及國外LNG物流等方面開展大量工作,拓展氣源來源渠道、豐富氣源供應鏈條,企業盈利企穩。

結語:

隨著煤改氣的持續推進,我國天然氣處於緊平衡,整個天然氣產業鏈得到發展機會,天然氣或將迎來黃金發展階段。

德龍匯能作為天然氣能源供應商龍頭之一,具備一定的看點,但整體盈利能力差強人意。近期該股接連上演漲停好戲,主要還是受到市場情緒的驅動。

另外,隨著股價的不斷走高,德龍匯能的市盈率也水漲船高,超70倍估值。截至25日收盤,德龍匯能市盈率(TTM)71.03倍,靜態市盈率為73.16倍,該市盈率顯著高於天然氣板塊市盈率(TTM)的 12.88倍。投資者應留意後續估值下行的風險。

財華網所刊載內容之知識產權為財華網及相關權利人專屬所有或持有。未經許可,禁止進行轉載、摘編、複製及建立鏡像等任何使用。

如有意願轉載,請發郵件至content@finet.com.hk,獲得書面確認及授權後,方可轉載。

下載財華財經APP,把握投資先機

https://www.finet.com.cn/app

更多精彩内容,請點擊:

財華網(https://www.finet.hk/)

財華智庫網(https://www.finet.com.cn)

現代電視FINTV(https://www.fintv.hk)

財華財經APP下載

財華財經APP下載  或

或 按钮分享

按钮分享