高性能钕鐵硼磁材龍頭金力永磁(06680.HK)(300748.SZ),這兩年來踩上了新能源的風口之上,從一家不知名的企業搖身一變,變身為市值超300億的新能源汽車概念股。

得益於拿下多家新能源車企訂單,金力永磁今年上半年收獲頗豐,業績大幅飙升。

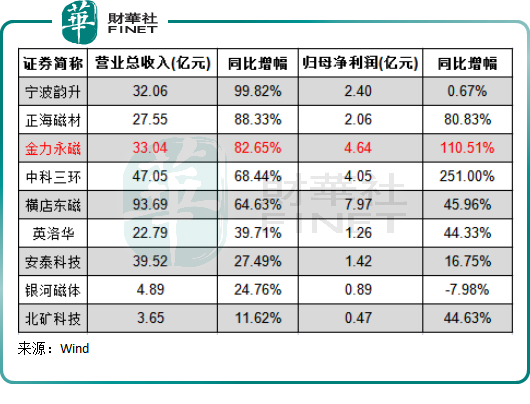

半年報顯示,金力永磁實現收入約33.04億元,同比增長82.65%;歸屬於上市公司股東的淨利潤約4.64億元,同比增長110.51%。

01. 單季度業績持續高增,新能源汽車市場來助攻

金力永磁主要產品是高性能钕鐵硼永磁材料,公司產品被廣泛應用於新能源汽車及汽車零部件、節能變頻空調、風力發電、3C、工業節能電機、節能電梯等領域,並與各領域國内外龍頭企業建立了長期穩定的合作關系。

金力永磁的三大業務新能源汽車及汽車零部件、節能變頻空調和風力發電,均是「雙碳」目標下極其重要的領域。隨著碳中和大勢越來越深入,金力永磁享受到了碳中和的巨大紅利。

今年上半年,新能源汽車龍頭企業銷量持續大增,變頻空調和風電市場亦穩步增長,金力永磁訂單飽滿,收入則不斷攀升,在行業内的業績表現位居前列。

目前,已有9家磁性材料相關上市企業發佈了2022年半年報。身處高景氣賽道,這些企業普遍營收淨利齊增,其中金力永磁無論是營收還是淨利潤的增幅,均排名在前三位置,成長性相當強。

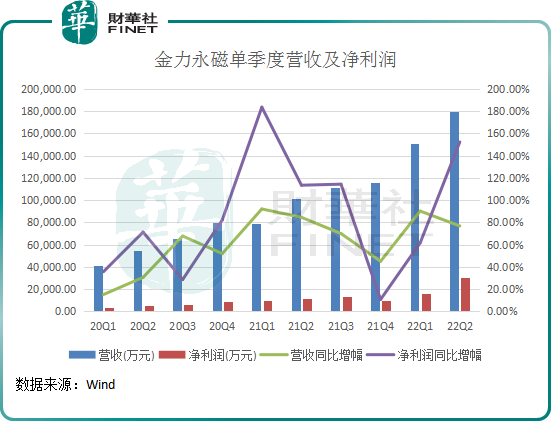

今年二季度,金力永磁的營收和淨利潤規模均創出歷史新高,並且增幅保持在高水平。其中,二季度營收和淨利潤增幅分别為76.77%及152.22%自2015年以來分别在季度增幅排名中位列第三和第二。

驅動金力永磁業績大增的主要原因,是由於金力永磁牢牢綁定了新能源汽車市場中那些銷量數據優異的車企。而從產品線看,金力永磁業績突然拐頭向上的時間節點與國家碳中和大勢緊密相連。

2020年7月,新空調國家標準正式實施,美的、格力等空調企業將產品重心轉向了節能變頻空調。當年,金力永磁的節能變頻空調業務進入了爆發期。

2020年9月,我國「雙碳」目標提出,新能源汽車開始迎來政策紅利。當年,新能源汽車市場蓄勢待發,銷量同比增幅為10.9%,金力永磁在那年進入了特斯拉的供應鏈。進入2021年,新能源汽車市場全面爆發,產銷量均同比飙升1.6倍,帶動了金力永磁新能源汽車及零部件業務迎來量級的增長。

2022年,新能源汽車市場高景氣度持續。上半年,國内新能源汽車產銷量均同比飙升1.2倍,各大造車新勢力發展勢如破竹。其中,金力永磁的大客戶比亞迪(002594.SZ)上半年新能源汽車銷量飙升3.15倍至64.14萬輛,公司另一大客戶特斯拉則實現近30萬輛的銷量,同比增長55.43%。

作為新能源汽車產業鏈新晉者,金力永磁在高景氣度的賽道中也吃到了肉。

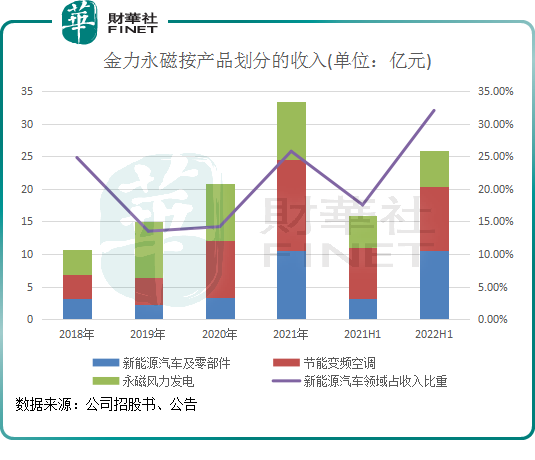

其新能源汽車及零部件業務持續高增長,上半年實現營收10.58億元,同比大增2.34倍,收入規模超過去年全年。同時,該業務佔營收比重進一步提升至32.02%,擠掉節能變頻空調業務,成為公司最大營收板塊。

不過,在國内風電市場保持高增長的同時,金力永磁的風電業務增長遠沒有其他兩塊業務靓麗,主要原因是其風電客戶少且較為集中,其大客戶金風科技(002202.SZ)上半年風機業務量利齊跌導致業績同比下滑,影響了金力永磁風電業務訂單量的增長。

02. 野心勃勃:廣交朋友+擴張產能

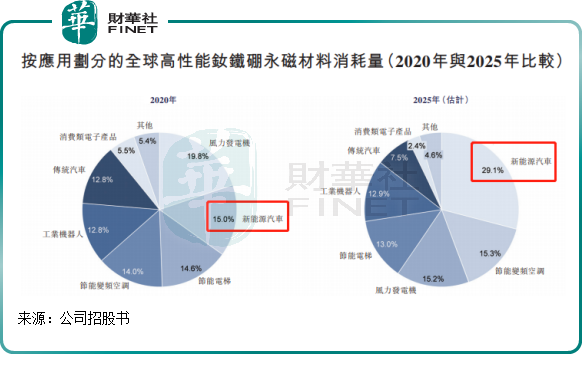

不得不說,金力永磁頗有戰略眼光,其奠定起來的四大業務:新能源汽車、風力發電、節能變頻空調和節能電梯,在全球高性能钕鐵硼永磁材料消耗量中位列前四。

2020年「雙碳」政策的一聲令下,高性能钕鐵硼永磁材料在終端應用市場上有較大變動。根據弗若斯特沙利文分析,預計到2025年,碳中和「主力軍」之一的新能源汽車將取代風電,成為高性能钕鐵硼永磁材料消耗量最大的領域,消耗量比重將大幅提升14.1個百分點至29.1%;此外,風電、節能變頻空調對高性能钕鐵硼永磁材料的消耗量也將持續快速提升。

不難看出,這種發展趨勢,對金力永磁來說,未來的市場蛋糕很大,充滿了市場機遇。

更關鍵的是,金力永磁在三大市場領域已坐上了桂冠的位置。根據金力永磁介紹,其在風電、節能變頻空調、新能源汽車三大領域市佔率均為全球第一,市佔率分别為40.3% (2020年)、31.5%(2020年)、19.1%(2021年)。

拿下三大領域的最大市場份額,背後是金力永磁較強的獲客能力:與多個行業龍頭企業建立了合作關系。

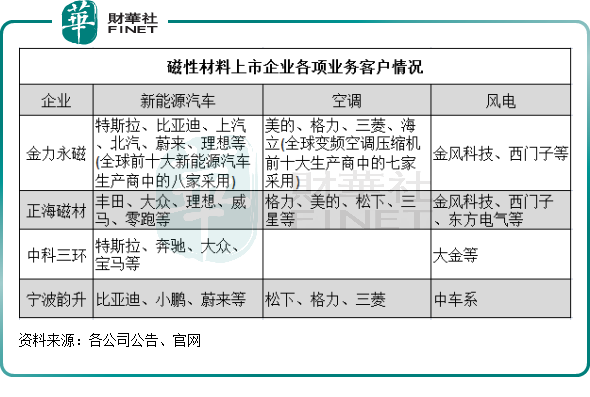

我們通過對比其他三家競爭力較強的同行,看看金力永磁在新能源汽車、空調和風電領域的客戶結構是否具備優勢。

新能源汽車是未來高性能钕鐵硼永磁材料大放異彩的主要風向,在這塊市場上,金力永磁已在業内率先綁定了多家頭部車企,客戶相較於其他競爭對手更廣泛且優質,全球前十大新能源全汽車生產商中有八家採用了金力永磁的產品。

國内新能源汽車銷量冠亞軍比亞迪和特斯拉均是金力永磁的客戶,上汽、北汽等第二梯隊的新能源車企緊跟其後。此外,公司的新能源車企客戶中還包括冉冉升起的蔚來(09866.HK)和理想(02015.HK)。

正海磁材(300224.SZ)、中科三環(000970.SZ)和寧波韻升(600366.SH)等市場參與者,它們的新能源汽車領域的客戶群體規模不如金力永磁廣,「大塊頭」客戶相對欠缺。

此外,在空調市場,金力永磁的客戶結構也相當不錯,全球變頻空調壓縮機前十大生產商中有七家採用其產品。風電領域,金力永磁則沒有多大優勢,未來需繼續拓展客戶群體,降低客戶集中度高的風險的同時,還可迎接風電市場的高景氣。

由此可以看出,金力永磁近些年成長能力在行業内如此強,正是因為其朋友多,而且還不乏優質的朋友。俗話說「朋友多,路好走」,金力永磁與這些客戶的關系,為其帶來了更多的訂單。

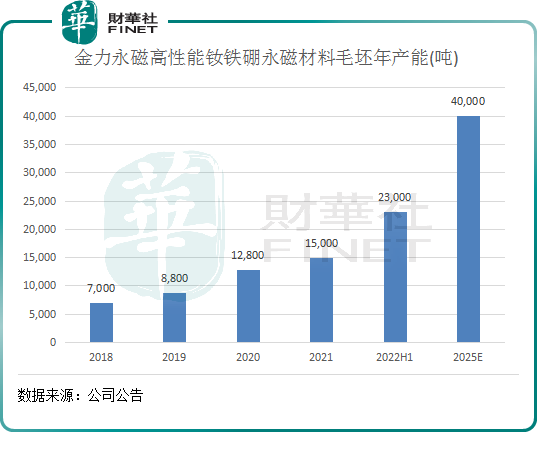

隨著朋友圈越來越大,金力永磁越來越發現其產能有提升的空間。近四年,公司的產能利用率較高,均在95% 以上,在一定程度上限制了訂單的增長。

為滿足下遊客戶應用領域需求爆發式增長,金力永磁在產能上展開了一場「大躍進」。

今年6月,金力永磁包頭生產基地一期「高性能稀土永磁材料基地項目」達產,公司的高性能钕鐵硼永磁材料毛坯年產能增加至23,000噸。此外,公司還在寧波、包頭(二期)和贛州建設/規劃了產能,預計到2025年,公司將建成高性能钕鐵硼永磁材料年產能4萬噸,擴張速度處於行業前列。

不過,金力永磁並非行業中擴產最瘋狂的企業。

中科三環目前在進行產能大擴張,預計今年年底燒結钕鐵硼產能將達到3萬噸,在2024年底前後再擴產2.1萬噸左右,屆時總產能將達到5.1萬噸,超過金力永磁。此外,正海磁材、寧波韻升等頭部企業亦在積極擴產,以期搶灘更多的市場份額。

03. 技術差距或加速磁材行業洗牌

工信部部長肖亞慶在2021年初曾指出,稀土企業存在不少環保問題,在技術上,低水平的重復非常多,高水平稀土產品還比較少,不利於技術創新和科技進步。

此外,隨著產業升級,钕鐵硼由初級邁向中高端、由礦到磁材是必然趨勢,上下遊眾多稀土企業在轉型升級中提高自己的全新競爭優勢。而國内钕鐵硼磁材企業往往聚焦於某個或某幾個應用領域,以該領域的高端客戶為突破口,集中研發、設計和制造能力,在細分市場上形成較強的競爭優勢,國内主要生產廠商在各自擅長的細分市場各顯千秋,業内尚未出現壟斷巨頭。

在這種背景下,技術的積累和產能的擴張,將導致磁材行業加速洗牌,未來將屬於那些綜合競爭實力強的企業。

金力永磁較為重視研發,過去幾年研發費用佔營收比重在4%左右,低於正海磁材和寧波韻升,但高於中科三環。

目前,金力永磁已掌握以晶界滲透技術為核心的自主核心技術及專利體系,包括晶界滲透、配方體系、晶粒細化、一次成型等技術。據大地熊招股說明書及各公司公告及官網等公開資料來看,金力永磁的燒結钕鐵硼產品多項磁性能相關指標均位於行業第一梯隊。

值得留意的是,在新能源汽車及節能變頻空調等領域,採用晶界滲透技術開發出的產品可大幅減少中重稀土用量的同時而維持磁材產品的高性能。根據弗若斯特沙利文的數據,晶界滲透技術一般可以減少50%至70%的中重稀土用量。

根據未來智庫研報,目前階段普通汽車、新能源汽車、節能空調等下遊所用磁鋼的铽摻雜量已經由之前超過5%下降至1%左右,未來2年有望進一步下降到0.5%左右,重稀土摻雜量下降大幅節省生產成本。

在這方面,金力永磁走在了行業前列。今年上半年,金力永磁使用晶界滲透技術生產4,160 噸高性能稀土永磁材料產品,同比增長49.80%,佔同期公司產品總產量的66.74%,同比提高了15.85個百分點。

晶界滲透技術正是金力永磁博得行業大客戶信任的關鍵。金力永磁去年7月表示:公司憑借領先的晶界滲透技術,已成為節能變頻空調、新能源汽車領域領先供應商,並獲得了相關行業領先客戶的批量訂單。

那其他競爭對手呢?

中科三環近日表示:對公司而言,晶界擴散技術已應用多年,只要客戶和產品需要,公司均能滿足生產。

寧波韻升稱:目前已具備晶界擴散產能6000噸/年,預計今年三季度末將達到1萬噸/年。

正海磁材:截至2021年上半年,THRED (重稀土擴散技術)相關產品在公司產品的覆蓋率超過50%。公司產能建設緊隨市場需求,公司重稀土擴散技術產能佔比在不斷提升。

得益於技術優勢以及成本管控能力,金力永磁歷年的毛利率高於多數同行公司。在今年上半年,金力永磁的毛利率為20.52%,同期中科三環、寧波韻升、正海磁材和橫店東磁(002056.SZ)毛利率分别為18.02%、23.9%、14.61%及16.67%。

高性能钕鐵硼永磁材料市場的前景,可與新能源汽車和風電等新能源共同分享碳中和盛宴。在行業持續高增長以及行業集中度提升的階段,金力永磁在產能、技術和客戶結構方面均走在了前列,若能繼續保持這些領先優勢,金力永磁未來的業績或會更出色。

財華網所刊載內容之知識產權為財華網及相關權利人專屬所有或持有。未經許可,禁止進行轉載、摘編、複製及建立鏡像等任何使用。

如有意願轉載,請發郵件至content@finet.com.hk,獲得書面確認及授權後,方可轉載。

更多精彩內容,請登陸

財華香港網 (https://www.finet.hk/)

財華智庫網(https://www.finet.com.cn)![]()

現代電視 (https://www.fintv.hk)

財華財經APP下載

財華財經APP下載  或

或 按钮分享

按钮分享