IGBT、汽車電子、光伏逆變器,這些都是近兩年的火熱概念,賽晶科技(00580.HK)通過IGBT切入光伏、汽車電子賽道。

2022年初,賽晶科技自主研發的IGBT模塊EDType取得突破,與國内光伏行業的某知名企業正式簽訂採購框架協議,包含用於其集中式光伏逆變器等產品的數萬只EDType模塊。

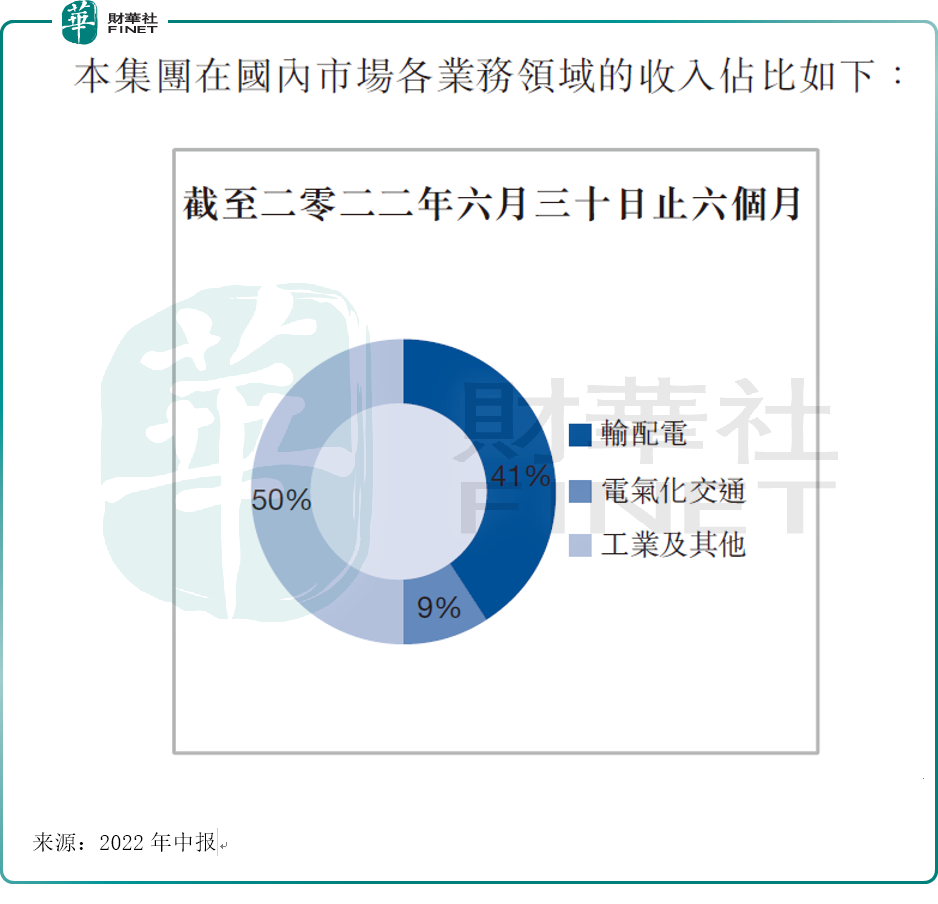

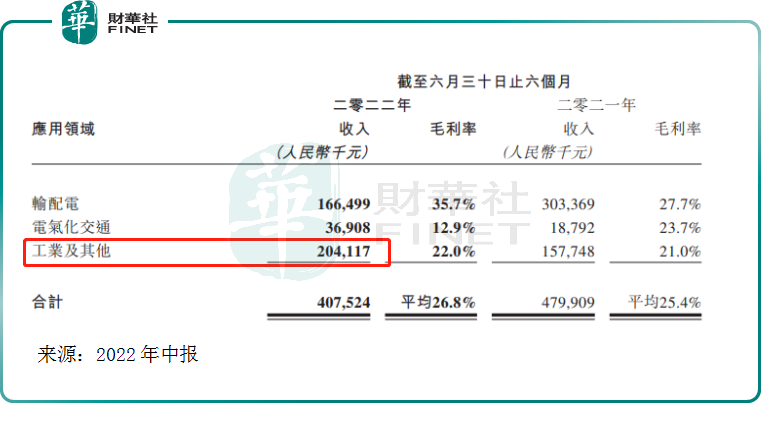

這方面的突破也顯示在其2022年上半年業績里。根據賽晶科技今年中報,其國内市場的業務支柱已由2021年之前的特高壓輸配電業務轉變為「工業及其他」。截至2022年6月末,「工業及其他」佔收入比重達50%,而在2021年,其佔比只有37%。

「工業及其他」業務包括向工業領域的電氣控制和節能裝備制造企業、新能源發電裝備制造企業及科學研發領域提供自主研發的IGBT、層疊母排、電能質量治理裝置及電力電容器等多種產品。

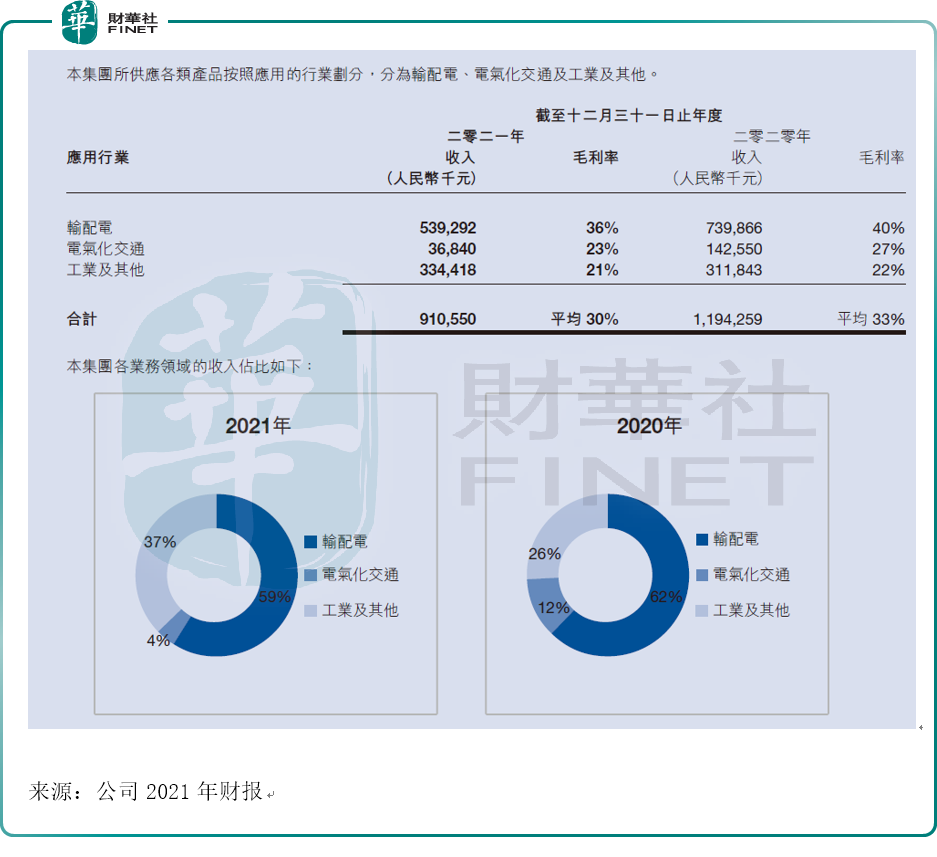

回顧2021年,賽晶科技的收入支柱還是特高壓輸配電領域。據2021年財報,輸配電收入佔比為59%,是公司主要收入來源,毛利率為36%。

輸配電業務

特高壓是新基建七大領域之一,電網投資能夠拉動上下遊產業鏈發展,作為基建的重要組成部分可起到逆周期調節的作用,為增強可再生能源消納能力。《「十四五」規劃》、《國家電網公司「碳達峰、碳中和」行動方案》及《南方電網「十四五」電網發展規劃》等政策規劃均提出了加強特高壓輸電工程等清潔能源輸送信道的建設和利用效率。

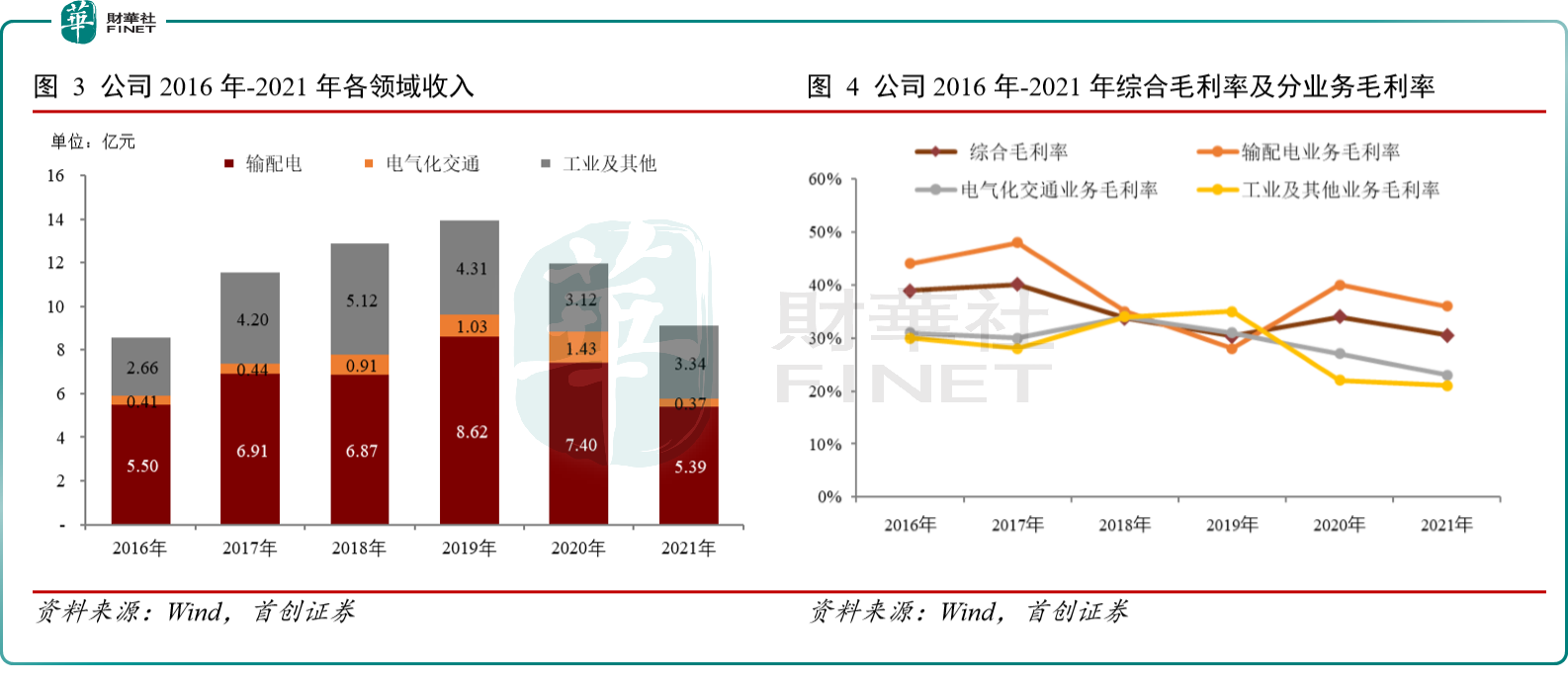

截至2021年,賽晶科技的收入支柱是特高壓輸配電業務,公司當年度電網領域收入取決於上年度電網公司招標及中標情況。首創證券研報表示,由於2020年疫情導致電網招標減少,導致公司2021年特高壓輸配電業務收入下滑。公司在2021年財報中也表示,「由於多個特高壓直流輸電工程尚未啓動或處於啓動初期,本集團在該領域的訂單及交貨減少。因此,本集團於該領域的收入較2020年大幅減少。」

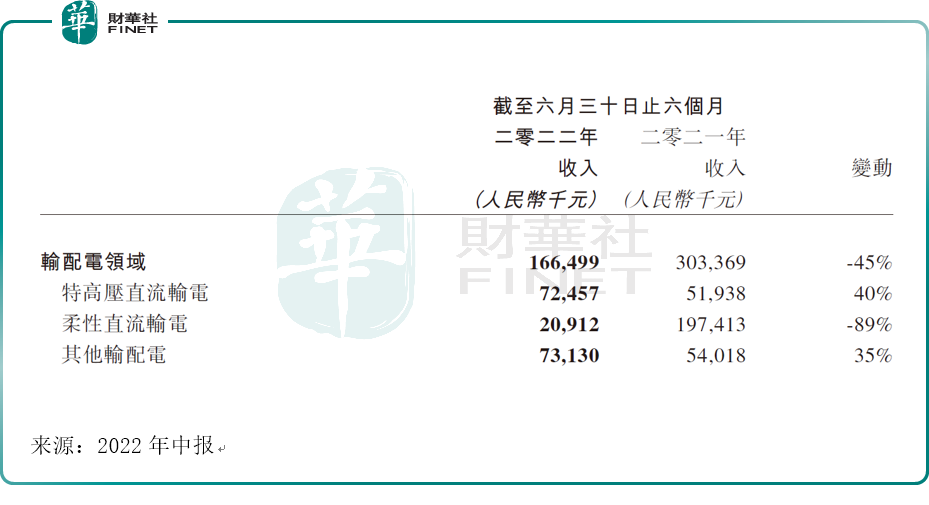

具體來看輸配電業務的收入情況,分為三大部分:特高壓直流輸電、柔性直流輸電、其他輸配電。

1、特高壓直流輸電。

2022年上半年,來自特高壓直流輸電領域的收入佔輸配電領域比例較大。在特高壓直流輸電領域,公司上半年批量交付了用於白鶴灘-浙江±800KV特高壓直流輸電工程及閩粵聯網工程的相關訂單產品,於該分領域的收入較2021年同期增長約40%。

2、柔性直流輸電。

由於沒有新的柔性直流輸電工程啓動因而沒有新的訂單產品交付,該領域上半年同比變動為-89%。在該領域,上半年公司主要交付了用於±220千伏中埠-亭山柔性低頻輸電示範項目的訂單產品。

從行業趨勢上,對比特高壓直流輸電來看,柔性直流輸電憑借系統反應速度快、可控性較好及運行方式靈活等諸多優勢,在實現優化能源資源分配、保障新能源充分消納及推動構建多元能源供給體系等方面越來越受到重視。《南方電網「十四五」電網發展規劃》明確提出推動柔性互聯主網架技術路線,新建直流受端以柔性直流為主,存量直流逐步實施柔性直流改造。

以常規直流輸電技術提高輸送通道效率,和以柔性直流輸電促進清潔能源的高效並網和分散消納及提升電網的靈活性與可控性將成為新型電力系統構建的重要方向。

在成本方面,光大證券指出,與常規直流相比,柔性直流增加了換流閥的成本,但是降低了換流變壓器、交流濾波器成本,線路部分與常規直流沒有顯著差異。

3、其他輸配電。

今年上半年,由於在線監測及電力電容器銷售良好,公司於該分領域的收入同比增長約35%。

公司對於輸配電業務的未來充滿信心,其表示:隨著「碳達峰、碳中和」戰略目標的各項舉措逐步落實,作為對清潔能源外送具有重要作用的特高壓直流輸電和柔性直流輸電,其項目規劃和投資建設呈現良好的發展趨勢。

前ABB團隊加盟,公司自研IGBT已批量供貨

其實公司在2019年自研IGBT前,就已在行業浸潤多年。公司自2002年起與瑞士ABB公司半導體事業部開始合作,主要代理其高壓IGBT產品,涵蓋電網、軌交等多個應用領域。

ABB是全球少數幾個掌握高端IGBT芯片技術的廠商之一,在功率半導體領域具有驚人實力,其專利申請幾乎覆蓋了功率半導體器件的每個分支,是全球十大IGBT企業之一。

2019年,前ABBIGBT研發團隊加盟賽晶科技,賽晶科技從一個IGBT代理商逐漸轉變成自己研發,進軍電動汽車、新能源發電和工業變流等市場。

賽晶科技的IGBT研發團隊實力有多雄厚呢?從ABB轉過來的技術團隊包含IGBT設計和制造各個環節的技術專家,各主要負責人與團隊成員在ABB就職多年。看下團隊履歷就會發現,基本是把團隊骨幹都拉過來了。

而這樣的團隊也不負公司厚望,2021年,公司的1200V/250A的i20IGBT芯片獲得電動汽車和工業電控領域客戶的認可,簽訂了訂單並完成了部分交付。

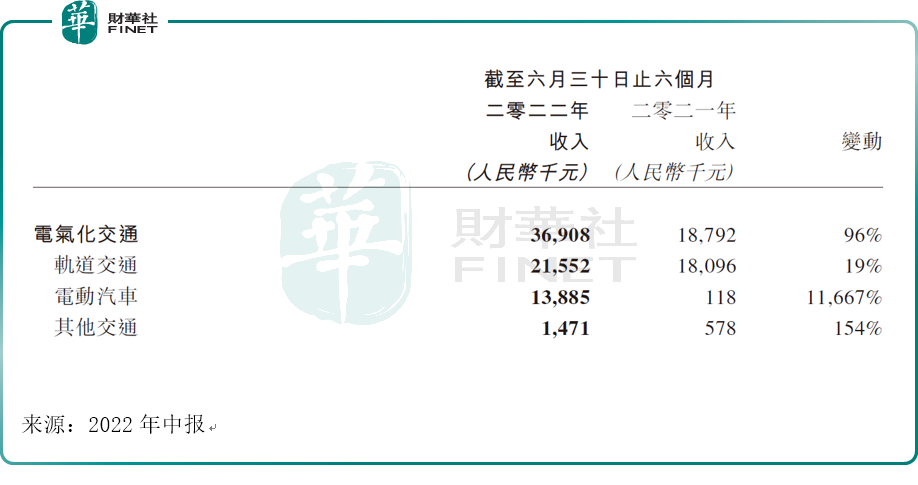

2022年上半年,公司自主研發的1200Vi20IGBT芯片及d20二極管芯片和ED封裝IGBT模塊獲得電動汽車、風力發電及光伏發電等領域多家客戶的認可和訂單,並開始批量交付,這同時帶動了公司在電動汽車領域上半年收入同比大幅增長。同時也帶動了「工業及其他」領域取代特高壓輸配電,成為今年上半年公司支柱產業,正如本文開頭所描述。

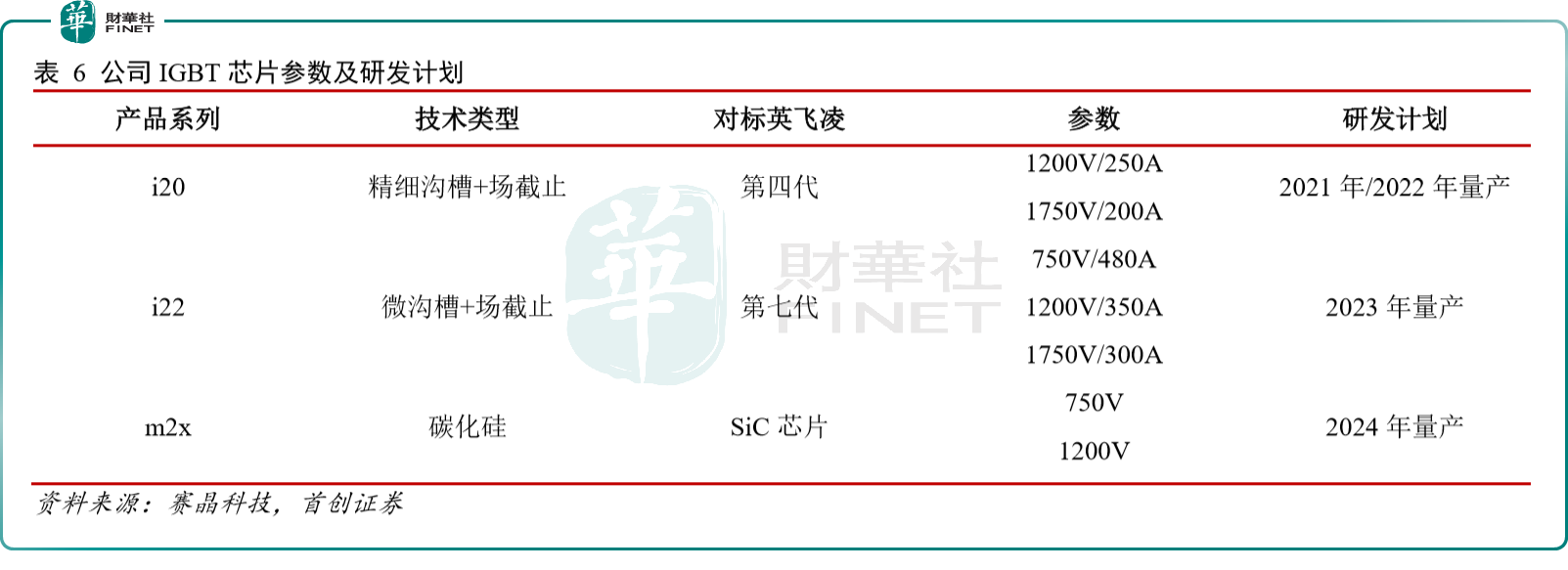

公司目前已規劃2款IGBT芯片及1款SiC芯片。公司計劃在2021-2022年量產對標英飛淩第四代的1200V和1750V的精細溝槽+場截止i20IGBT芯片,於2023年量產對標英飛淩第七代的750V、1200V和1750V的微溝槽+場截止的i22IGBT芯片。並計劃於2024年量產第一代750V和1200V的碳化矽(SiC)芯片。

總結

公司在2019年通過IGBT切入光伏、汽車電子領域,技術團隊來自IGBT頂級企業ABB,科研實力雄厚。目前公司自研IGBT取得重要突破,IGBT芯片已實現批量供貨。這也帶動了其支柱產業從特高壓輸配電領域,轉變為2022年上半年由「工業及其他」領域帶動。

展望未來,公司表示將繼續堅持以技術創新作為企業發展第一驅動力,特别是備受矚目的自主技術IGBT項目,將加快IGBT和SiC模塊的研發和推廣,並完成第二條IGBT模塊生產線建設,力爭在成為國際領先的功率半導體企業、實現國產高端功率半導體全面突破的道路上更近一步。

由於疫情的緣故,公司已連續兩個財年營收下滑,且2022年上半年營收繼續下滑。顯然,公司已將寶押在「IGBT」領域並取得一定成績,而何時能扭轉下滑的局面,還需端看疫情與IGBT的進一步發展走向了。

財華網所刊載內容之知識產權為財華網及相關權利人專屬所有或持有。未經許可,禁止進行轉載、摘編、複製及建立鏡像等任何使用。

如有意願轉載,請發郵件至content@finet.com.hk,獲得書面確認及授權後,方可轉載。

更多精彩內容,請登陸

財華香港網 (https://www.finet.hk/)

財華智庫網(https://www.finet.com.cn)![]()

現代電視 (https://www.fintv.hk)

財華財經APP下載

財華財經APP下載  或

或 按钮分享

按钮分享