2021年9月14日,骨科醫療器械集採塵埃落定,相關個股股價坐了「過山車」。如今行業龍頭們怎麽樣了?恰巧近日春立醫療(01858.HK)發佈了2022年中報。我們看看其上半年情況。

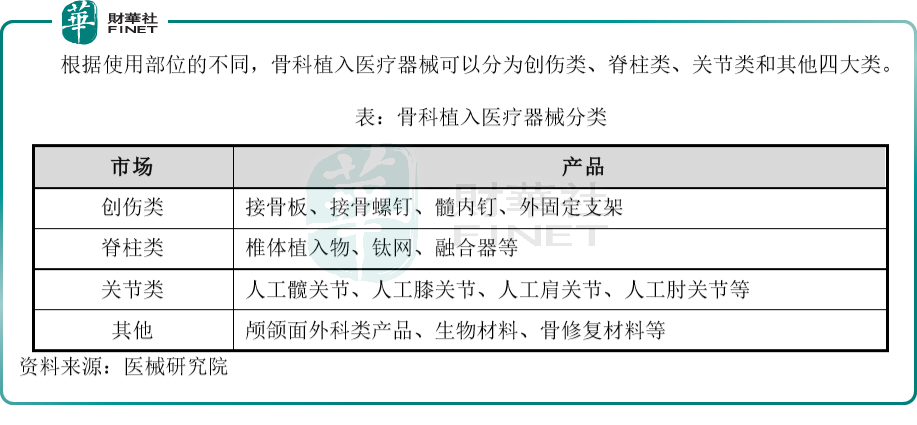

骨科植入醫療器械是醫療器械重要細分行業之一。春立醫療是國内領先的骨科醫療器械廠商,主營業務系植入性骨科醫療器械的研發、生產與銷售。

骨科植入醫療器械,指的是通過手術植入人體,可以起到替代、支撐人體骨骼或者可以定位修復骨骼、關節、軟骨等組織的器材材料。根據標點信息相關報告,預計2024年我國骨科植入醫療器械市場規模約為607億元,2019年至2024年的年均復合增長率約為14.51%。

春立醫療是A+H股,其H股(01858.HK)2015年在港主板上市,A股(688236.SH)2021年12月在科創板上市。2022年中報的發佈,也是春立醫療在A股上市後首次發佈中報業績。

公司屬於北京市專精特新「小巨人」企業(編號:2022XJR0038),截至2022年6月30日,公司共有12款產品獲得由北京市科學技術委員會等六個單位聯合頒發的北京市新產品新技術(服務)證書。

上半年增收不增利

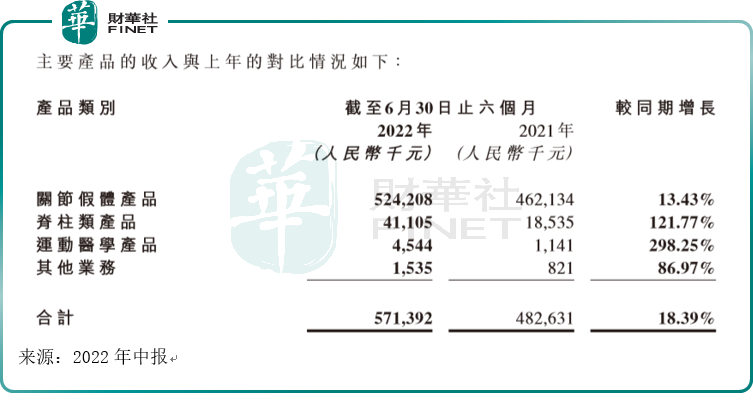

2022上半年公司實現營業收入5.7億元,同比增長18.39%,分產品來看:關節類產品實現銷售收入5.2億元,同比增長13.43%;脊柱類產品實現銷售收入0.4億元,同比增長121.77%;運動醫學類產品實現銷售收入454.4萬元,同比增長298.25%。

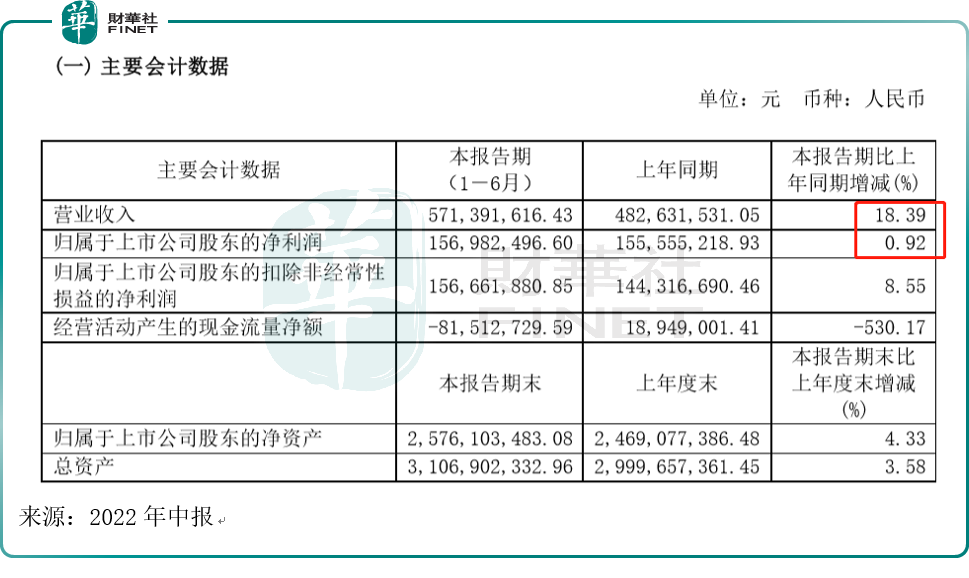

雖然上半年總體營收增速是雙位數,但歸母淨利潤增速卻幾乎無增長。據中報,上半年歸母淨利潤、扣非歸母淨利潤分别為15698.25萬元、15666.19萬元,同比增長分别為0.92%、8.55%。

對於公司上半年營收同比雙位數增長,公司表示:主要系關節假體產品銷量受「帶量採購」政策利好而增長,同時脊柱產品、運醫產品銷量亦持續增長所致。

雖然營收增長,但淨利潤增速與營收增速差距大,是不爭的事實。公司也在中報里分析了集採的影響:由於國家集採的相關影響,公司可能面臨產品市場價格下降的風險,從而導致毛利率下降,對公司未來盈利能力產生不利影響。

據中報,今年上半年公司的毛利率為74.52%,較去年同期的76.51%下降1.99個百分點,主要是由於1)部分原材料價格上漲導致單位成本增加;2)集採政策導致公司相關產品單位售價下降。

重視研發,獲多項殊榮

集採大環境下,公司在管理層帶領下積極採取應對措施,其表示:加快新材料、新工藝、新產品的研發進度,積極拓展新管線,順應疫情與集採的新常態。

我們從數據看研發力度。據2022年中報,上半年公司研發費用同比增長高達111.19%,公司解釋稱:主要系公司重視新產品、新技術、新工藝的研發,持續加大研發項目論證、研發人員薪酬等相關費用投入增加所致。

這筆錢花在哪了呢?據中報,公司已啓動諸多高精尖項目及新的業務領域,例如關節機器人、PRP、運動醫學、齒科等項目及領域的開發,公司認為這些項目及領域「將為本公司帶來持續的收益增長。」從公司中報數據也可以看出此類業務雖然基數相對較低,但增速十分可觀。

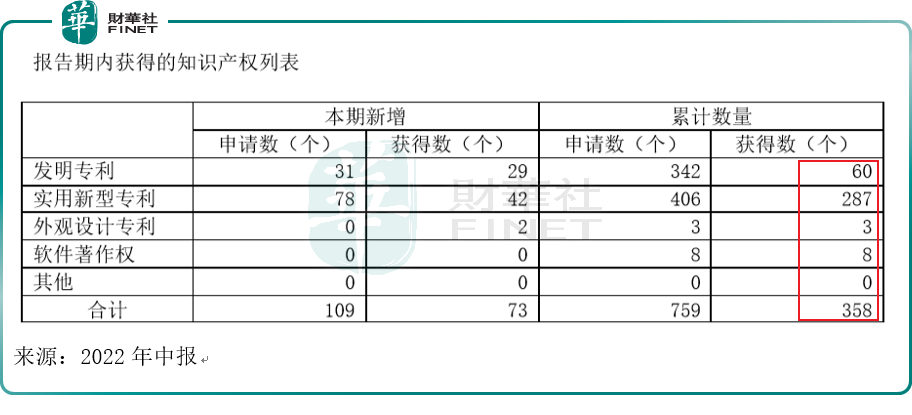

從專利授權情況也能看到公司的研發實力。截至2022年6月30日,春立醫療共累計獲得國内知識產權358項,其中發明專利授權60項,實用新型專利授權287項,外觀設計專利3項,軟件著作權8項。豐富的專利授權是公司創新能力和核心競爭力的集中體現。與此同時,還有更多的專利在申請中。

截至2022年6月30日,公司在國内持有59項醫療器械的注冊證和備案憑證,並獲得7個國家藥監局頒發的產品注冊證。2022年3月,公司的北京市春立正達醫療器械股份有限公司檢測中心CNAS實驗室擴項至21項檢測標準檢測能力。公司獲得首張3D打印骨小梁的產品即骨小梁髋臼墊塊注冊證,同時公司也獲得了膝關節假體注冊證,填補了國内空白,也使公司的膝關節假體成為耐磨性能最優的國產膝關節假體。在運動醫學領域,公司獲得了PEEK材料帶線錨釘、一次性刨削刀頭、界面螺釘三個運動醫學注冊證,標志著公司在運動醫學領域的佈局已經基本完成。

國際注冊方面,2022年上半年,公司取得烏克蘭、韓國、秘魯、叙利亞四個國家的注冊證。同時,公司髋、膝、脊柱三個系列產品均順利通過了CE年度體系審核和監督審核。CE證書不僅作為該等產品性能達標及產品安全合格的證明,亦說明公司的技術優勢已達至國際領先水平。

不過高研發的投入也是經營活動產生的現金流量淨額呈流出狀態的原因之一,上半年該數值為-0.82億元。

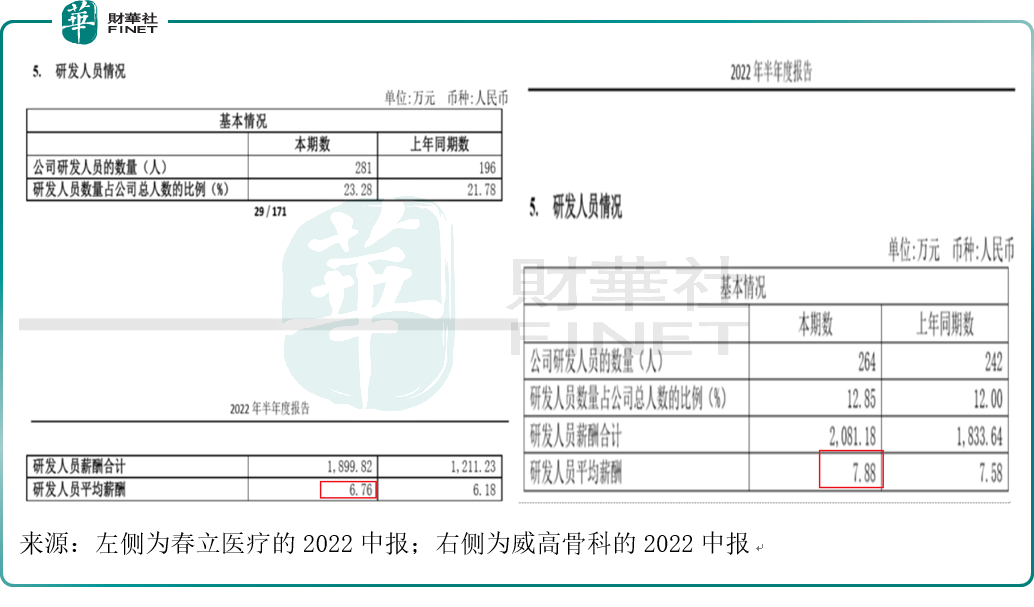

有意思的是,與同行比起來,截至2022年6月,研發人員的平均薪酬,威高骨科(688161.SH)比春立醫療更高。

集採與未來

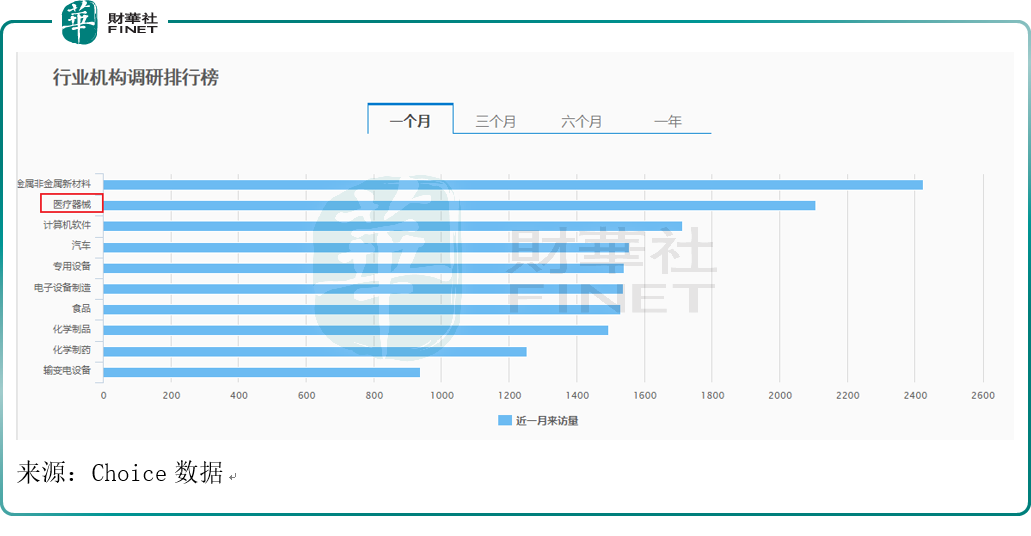

集採一直是醫療醫藥行業一個繞不過去的話題,而行業相關上市公司的股價也低迷很久。不過近期機構卻加大對醫療行業的調研力度。若把時間拉長為近一個月,醫療器械行業被機構調研的來訪量已經排名到了行業第二。

具體個股方面,邁瑞醫療(300760.SZ)作為醫療器械龍頭,受機構關注度最高,在8月20日-8月26日這周吸引476家機構調研。除邁瑞醫療外,開立醫療(300633.SZ)、博雅生物(300294.SZ)、魚躍醫療(002223.SZ)等醫藥生物上市公司也在周内獲100家以上機構調研。其中,邁瑞醫療和開立醫療兩只調研居前的醫藥器械股合計調研機構超過了770家。

春立醫療作為國内領先的骨科醫療器械廠商,從公佈的中報情況看,也受到了集採的影響,不過從近期機構對待醫療器械行業密集的調研趨勢來看,轉機也許已不遠。

財華網所刊載內容之知識產權為財華網及相關權利人專屬所有或持有。未經許可,禁止進行轉載、摘編、複製及建立鏡像等任何使用。

如有意願轉載,請發郵件至content@finet.com.hk,獲得書面確認及授權後,方可轉載。

更多精彩內容,請登陸

財華香港網 (https://www.finet.hk/)

財華智庫網(https://www.finet.com.cn)![]()

現代電視 (https://www.fintv.hk)

財華財經APP下載

財華財經APP下載  或

或 按钮分享

按钮分享