全球领先的互联网社区创建者—网龙网络控股有限公司(“网龙”或“本公司”;香港交易所股份代号:777)今天公布2022年中期财务业绩。网龙管理层将于2022年8月31日香港时间上午10时正通过网上直播举行业绩发布会,讨论财务业绩和近期业务发展。

网龙主席刘德建博士表示:“我们的业务在2022年上半年继续取得显著进展,期内公司收入同比增长26.3%至人民币42.0亿元,同时公司拥有人应占溢利同比增长31.2%至人民币5.7亿元,这离不开我们高效的商业执行力,以及多年来在核心产品研发、全球销售网络和公司执行团队上的投入,使我们的整体运营能力保持在最高水平。”

“我们的教育业务在上半年创下历史最高增幅。全球各国加速了教育科技的应用,K-12学校对混合学习越发重视。作为全球市场的领导者,我们不断创新并为教师和学生带来正向、持续的影响。上半年,我们进一步扩大了我们的市场份额、巩固了领导地位,并取得了教育收入同比增长71.2%的优异成绩。另一方面,我们积极寻求潜在的投资并购机会,旨在通过普罗米休斯平台实现软件和SAAS应用的变现。”

“国内新冠疫情的反复导致经济增速面临一定的挑战,不可避免地影响了消费者情绪和消费能力,我们上半年的游戏收入因此受到了一定影响。尽管短期面临挑战,我们仍继续专注于执行我们的长期增长计划,积极研发新游戏、提高玩家的参与度并扩大我们现有游戏的付费用户群。我们亦为网龙优质的产品储备感到骄傲,我们正在开发《魔域》 IP的一系列新游戏,将继续推动这个传奇IP的长期收入增长,同时我们也在积极拓展新IP、新品类和海外市场。”

“我们致力于贯彻最大限度为股东提供资本回报的承诺。我们很高兴地宣布,董事会决议2022年上半年的中期特别股息及中期股息每股普通股分别为0.50港元及0.40港元。同时,我们将保持强健的财务状况以支持业务运营,我们截至2022年6月30日的净现金为人民币35.0亿元,这将使我们充分把握未来的投资并购和战略机会。”

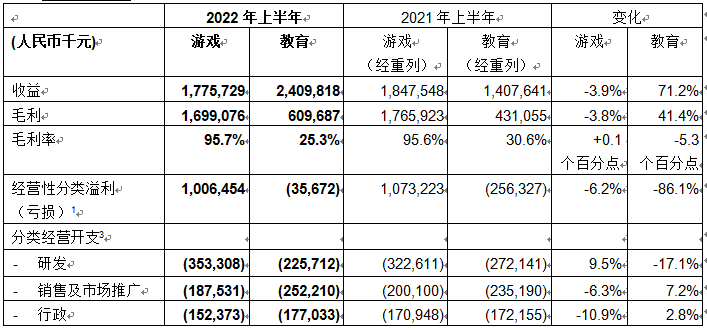

2022年中期业绩财务摘要

分类财务摘要

教育业务

我们的教育业务增速创历史新高,上半年教育业务收入同比增长71.2%至人民币24.0亿元。同时,凭借高效的运营杠杆和严格的成本管控,我们的经营性分类亏损收窄至人民币3,570万元。

我们继续受益于全球市场加速教育科技应用的趋势以及对混合学习的强劲需求。人们越发认识到互动平板不仅是K-12课堂的刚需产品,更是混合学习不可或缺的工具。2022年上半年,国际互动平板市场出货量同比显著增长71.5%。作为互动平板的全球市场领导者,我们继续把握市场的增长趋势,取得了互动平板出货量同比增长82.5%和环比增长46.9%的亮眼成绩。上半年我们的市场份额环比提升了4.1个百分点至26.0%,并取得了全球第一的市场地位。我们持续在市场竞争中取胜,在销售收入贡献排名前五的国家,即美国、意大利、英国、德国和法国,都提升了市场份额。

期内,我们教育业务的毛利率从30.6%下降至25.3%,由于材料和运输成本上涨,以及我们为了迎接在6月推出的新产品ActivPanel 9而对ActivPanel 7的库存进行了降价销售,导致我们的平均售价同比下降了4.3%。自2021年下半年以来,随着全球供应链的挑战开始有所缓解,材料和运输成本呈下降趋势,加上我们不断优化成本管控措施,我们的利润率得到持续改善。扣除关税影响后,2022年上半年我们的主要子公司普罗米休斯的经调整毛利率从28.6%环比增加了1.3个百分点至29.9%。

上半年,我们的产品创新达成了重要的里程碑,普罗米休斯在6月推出了全新的互动平板ActivPanel 9,为用户提供了变革性的体验。ActivPanel 9提升了产品的易用性、连接性、安全性、兼容性和使用寿命,以满足教育工作者对于混合学习的关键需求。ActivPanel 9正式发布后随即开始出货,预计新产品将继续推动未来收入增长。我们坚持不懈地努力,继续探索普罗米休斯平台的软件变现机会。今年6月,普罗米休斯与领先的AI教育科技公司Merlyn Mind签署了美国市场的独家分销协议,凭借我们的销售网络,我们开始将销售从硬件拓展到SAAS解决方案。同时,我们正在积极寻求并购机会,希望将可变现的软件工具整合至普罗米休斯平台。

我们继续推进B2G国家级项目。在埃及市场,我们于第一季度签署的确定性合同(向全国各地的K-12学校提供9.4万台普罗米休斯平板)将于今年下半年开始出货。在中国市场,我们专注于与教育部教育技术与资源发展中心(中央电化教育馆)合作,为教育部研发国家中小学智慧教育平台。随着中国越来越多的地区开始使用该平台,自平台于3月1日运行以来,日均访问量超过4,000万,累计注册用户达2,100万人。

展望未来,我们预计2022年将是教育业务显著增长的一年。我们相信凭借全新的互动平板ActivPanel 9、我们的市场领导地位以及高效的运营能力,我们可以充分把握未来市场中的发展机遇。

游戏业务

中国的宏观经济受到影响,国内的游戏玩家消费转趋保守,导致我们的游戏业务收入上半年同比下降3.9%至人民币18.0亿元。我们的端游用户中高付费玩家的比例较高,因此在宏观趋势影响下,上半年的收入同比下降5.2%,而我们的手游收入则同比上升3.1%。

我们的旗舰IP《魔域》上半年收入环比下降0.6%,同比下降3.8%。玩家的消费在短期内虽然受到影响,但我们聚焦于提升玩家参与度及扩大我们的付费用户基数。2022年上半年,《魔域》IP推出了四部资料片,同时举办了多个游戏内的营销活动以提高玩家的活跃度,使IP的月活跃用户数及平均付费用户数均录得同比增长。尽管收入受到宏观影响,《魔域》端游的月活跃用户数仍同比增长34%,平均付费用户数同比增长高达65%。我们手游中收入占比最高的《魔域口袋版》也取得了亮眼成绩,收入同比增长7.8%。此外,我们在今年八月推出了《魔域》IP的首部舞台剧《魔域·亚特之光》,持续通过泛娱乐领域为《魔域》IP扩大影响力。

《征服》IP上半年表现稳定,主要由于上半年推出的两部资料片,以及我们在丰富游戏玩法和内容方面所付出的努力。我们继续聚焦《征服》在海外市场的拓展,我们在核心市场埃及维持流水同比增长20.8%,而在埃及以外的市场同比增长则高达57.7%。

我们持续在新游戏上取得进展。今年七月,我们的《终焉誓约》IP达成了一个重要里程碑,我们与一家全球知名的3A游戏发行商签署合作协议,将于明年开始在多个国家推出该IP的海外游戏版本。此外,我们于八月推出了我们首款Web3.0游戏《Neopets Metaverse(尼奥宠物·元宇宙)》的封闭内测版本,将这一拥有1.5亿累计注册用户,广受欢迎的IP带入Web3.0领域。

展望未来,我们预计在下半年推出《魔域手游 2》和《Neopets Faerie's Hope(尼奥宠物·三消)》,我们拥有丰富的产品储备,将在2023年及以后推出一系列新游戏。在宏观方面,随着中国经济正从新冠疫情带来的冲击中复苏,国内的游戏行业将持续朝着积极的方向发展,我们的游戏业务已为实现可持续的长期增长做好充分准备。

- 结束 -

财华网所刊载内容之知识产权为财华网及相关权利人专属所有或持有。未经许可,禁止进行转载、摘编、复制及建立镜像等任何使用。

如有意愿转载,请发邮件至content@finet.com.hk,获得书面确认及授权后,方可转载。

更多精彩内容,请登陆

财华香港网(https://www.finet.hk/)

财华智库网(https://www.finet.com.cn)![]()

现代电视(http://www.fintv.hk)

财华财经APP下载

财华财经APP下载  或

或 按钮分享

按钮分享