8月29日,雅化集团(002497.SZ)一连披露了两份业绩喜报,引发市场热议不断。消息利好下,雅化集团股价于30日震荡走强,收涨2.68%,报收29.16元/股,总市值达336.1亿元。

业绩面,雅化集团欣然发布了2022年上半年业绩,期内实现营收60.04亿元,同比增长182.64%;实现归母净利润22.62亿元,同比增长585.30%。

此可谓是其上市以来最佳的业绩“成绩单”。就盈利表现而言,仅仅半年时间内,雅化集团便实现了自2014年以来合计8年的盈利总和(22.34亿元),相当惊艳!

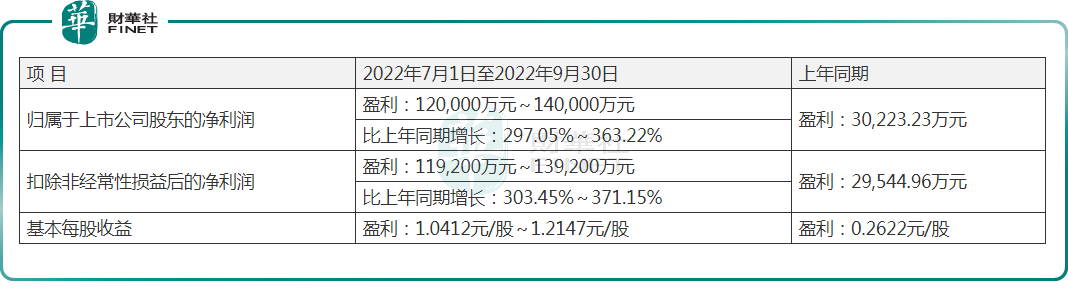

面对良好的发展势头,雅化集团还一同揭露了2022年前三季度业绩预增公告,公司预计前三季度盈利34.62亿元至36.62亿元,同比增长447.53%至479.16%。

对于前三季度业绩的大幅增长,公司表示,报告期内,新能源市场需求旺盛,锂盐产品价格维持在较高水平。公司抓住市场机遇,加大锂盐产品的生产与销售,使经营利润得到大幅度提升。

切入热门锂行业,业绩迎来爆发期

其实,这也并非雅化集团业绩的首度迎来爆发式增长,而早于2021年开始便有了前兆。

近年来,在全球新能源汽车产业发展如火如荼的背景下,素有新时代“白色石油”之称的锂盐热度始终居高不下,相关产品价格涨势凶猛。

以电池级碳酸锂价格为例,2021年初,国内电池级碳酸锂平均价为5万元/吨左右,而到2022年一季度,其价格已突破50万元/吨,期间累计大涨超10倍。

行业发展契机下,锂盐涨价盛宴吸引了不少企业入局抢食,这对于早年便已完成跨界,并不断补齐产能短板的雅化集团来说,犹如沐浴春风般扑面袭来。

据悉,2013年起,雅化集团陆续通过收并购逐步进军锂盐行业,至2017年,公司开启产能扩张的步伐,先后筹划建设了电池级碳酸锂、电池级氢氧化锂生产线。

截至目前,雅安一期2万吨电池级碳酸锂已全线达产,而规划的雅安二期3万吨电池级氢氧化锂建设预计于2022年底投产。

在产能有序扩张的同时,雅化集团还培养了一批优质的国内国外客户群,如特斯拉(TSLA)、比亚迪(002594.SZ)、LGES、松下、振华、厦钨、容百、当升等等都是公司长期合作伙伴,为公司锂业务发展起到重要支撑作用。

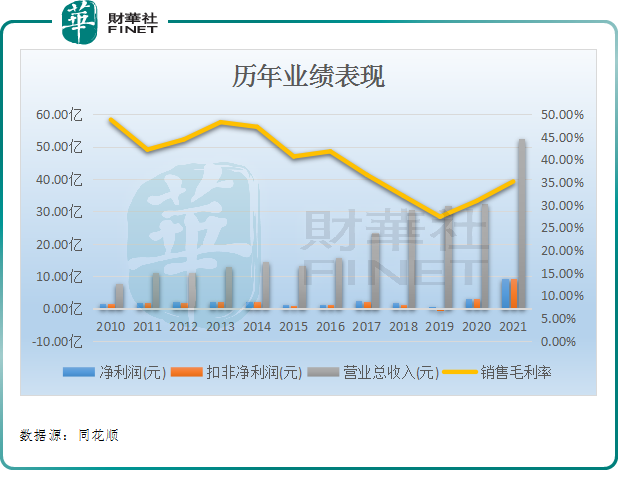

可谓是“天时地利人和”皆备,雅化集团依赖锂业务打出了一手好牌,其业绩于2021年度开始突飞猛进。

如上表所示,截至2021年度,雅化集团实现营收首度突破50亿元关口,较2020年度增长超6成;实现归母净利润达9.37亿元,同比增长1.8倍。

来到2022年度,得益于锂盐产品产销两旺,雅化集团业绩持续高增。

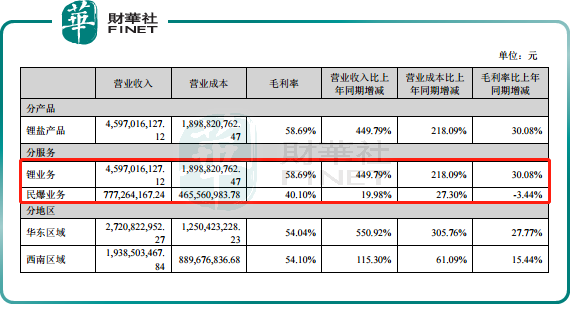

今年上半年,雅化集团实现营收60.04亿元,同比增长182.64%;实现归母净利润22.62亿元,同比增长585.30%。分业务来看,公司锂业务收入增速迅猛,同比增长4倍之多至45.97亿元,为公司贡献超7成营收及逾9成的利润。

不过,据雅化集团前三季度业绩预告显示,公司预计实现盈利为34.62亿元至36.62亿元,由此计算,公司第三季度盈利在12亿元至14亿元之间,虽同比继续保持高增长,但环比第二季度12.4亿元净利润来看,有可能出现下滑现象。

这背后或许与锂价上涨以及四川项目限电息息相关,同时也是整个行业需要共同面对的难题。

据中泰证券分析,8月锂盐大省四川面临极端高温天气,大厂被迫停产,预计约影响半个月以上生产周期,锂盐或将减产6000吨左右。需求端整体持续向上,供应紧平衡下,锂价有望进入新一轮上行通道。

上海钢联数据显示,截至8月29日,锂辉石精矿均价为5175美元/吨,较7月初上涨100美元/吨。三季度以来,电池级碳酸锂从47.15万元/吨涨至49.1万元/吨,涨幅约4%。

彼时,对于雅化集团等锂盐厂商而言,稳定的原材料供应渠道就显得尤为重要了。

值得一提的是,近年来,雅化集团正积极在上游找“矿”,逐步解决上游原料供应问题。截至目前,公司已通过与矿山公司签订包销协议、股权交易等方式逐步保证锂源的供应。

民爆业务托底,未来成长空间广阔?

如果说,锂业务的飞速成长造就了雅化集团如今“光鲜靓丽”的生活,那么作为公司另一大主业的民爆业务,将会是公司业绩稳定发展的压舱石。

资料显示,雅化集团创立于1952年,以民爆业务起家,后来产品不断延伸至工业炸药、工业雷管、工业导爆索、工业导爆管等民用爆破器材领域,2020 年生产总值挤进国内行业第四。

作为民爆行业的领先者,雅化集团这些年来不断延伸产业链,提升综合服务能力,主要包括专业承揽土石方爆破、定向爆破、特种爆破、爆破加工以及爆破设计、咨询、监理等各类爆破业务。

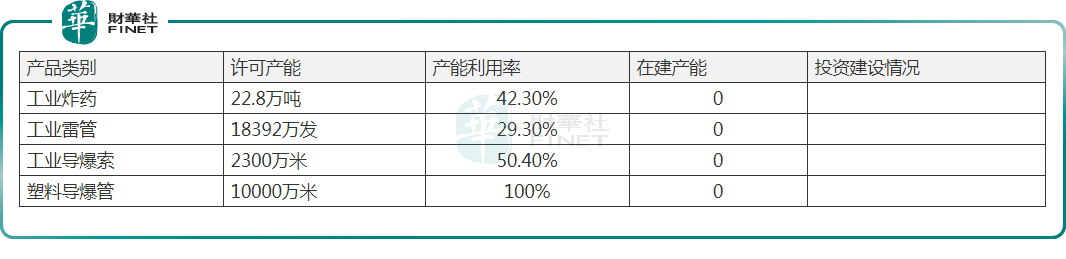

截至2022年上半年,公司拥有炸药生产许可产能22.8万吨、工业雷管许可产能18392万发、工业导爆索许可产能2300万米、塑料导爆管许可产能10000万米,产能规模处于行业前列。

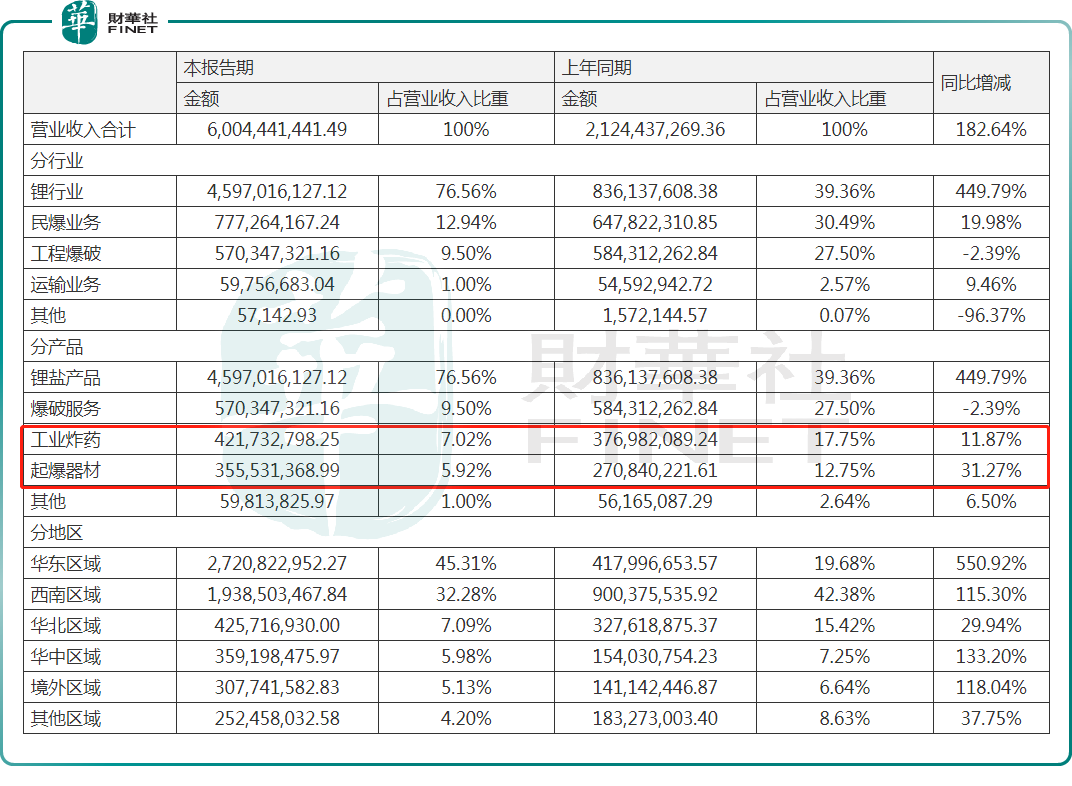

细分产品收入表现看,民爆业务中工程爆破产品创造最大营收,2022年上半年实现收入5.70亿元,占比总营收的9.5%;而工业爆炸及起爆器材则分别占比总营收的7.02%、5.92%,同比呈现增长态势。

要知道,民爆行业存在一定的进入壁垒,同时由于民爆产品的高危性,使得民爆行业具有一定的区域性。

而雅化集团地处四川雅安,具有天然的区位优势,是四川省内最大、且是唯一上市的民爆企业。目前公司的爆破业务营收主要来源于四川,此外公司通过兼收并购,在民爆需求旺盛的内蒙、山西也有市场布局。

近几年来,随着西南经济的快速发展和国家西部大开发政策的推进,四川省以至整个西南和西北地区的道路桥梁建设、水利资源开发和矿山开采都呈现出较为明显的上升趋势。受益于此,公司民爆业务稳步增长。

未来,在政策指引下,2022年6年底停止生产、8 月底停止销售除电子雷管外其他工业雷管,目前市场渗透率不高的电子雷管,将为龙头雅化集团业绩带来新的增量。

根据华经产业研究院预测,市场传统雷管每年用量约10亿发,假设未来电子雷管100%渗透,按单价15元计算,电子雷管市场空间将达到150亿元。

后语:

总结而言,在“锂+民爆”双主业驱动下,雅化集团未来成长空间广阔,有望助力公司业绩站上新的台阶。

不过,无论是锂行业还是民爆市场,良好的发展前景也势必带动相关领域竞争愈发激烈,从而出现产品的盈利空间或被压缩的可能,彼时如何进一步降低成本将是每家企业都将面临的难题,雅化集团的竞争优势又能否进一步凸显呢,有待持续跟踪。

财华网所刊载内容之知识产权为财华网及相关权利人专属所有或持有。未经许可,禁止进行转载、摘编、复制及建立镜像等任何使用。

如有意愿转载,请发邮件至content@finet.com.hk,获得书面确认及授权后,方可转载。

更多精彩内容,请登陆

财华香港网(https://www.finet.hk/)

财华智库网(https://www.finet.com.cn)![]()

现代电视(http://www.fintv.hk)

财华财经APP下载

财华财经APP下载  或

或 按钮分享

按钮分享