在双碳及能源危机等推动下,风电、光伏行业继续延续高景气,清洁能源需求持续旺盛。与此同时与光伏行业深度绑定,节能减排的绿色建筑也成为风口。横跨“清洁能源+绿色建筑”两大朝阳领域,背靠国资股东水发集团,水发兴业能源(00750.HK)迎来历史性的发展机遇。

风能EPC成重要增长点,太阳能EPC毛利率下降

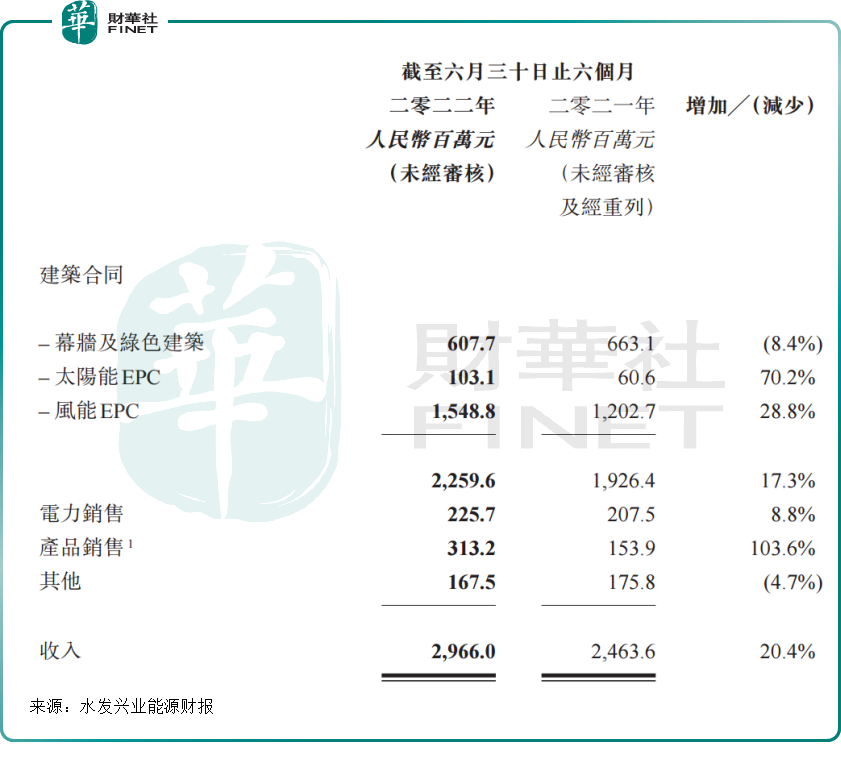

8月22日,水发兴业能源发布了2022年中期财报。

财报显示,今年上半年,公司的收入由2021年同期的人民币24.64亿元(以下单位同)增加至29.66亿元,同比大增20.4%;毛利实现5.53亿元,同比增加22.6%;实现净利润约1.15亿元。

水发兴业能源业务覆盖清洁能源、绿色建筑、新型材料三大产业领域,主要从事幕墙和绿色建筑、风电场及太阳能光伏电站系统设计、建设及运维,以及配套产品的销售和绿色电力销售。

从营收结构看,公司收入来源主要是风能、太阳能EPC(工程总承包模式之一),以及幕墙、绿色建筑的建筑,上述业务分部贡献了公司收入大头;另外电力和产品销售(风能、光伏项目配套产品和太阳能供热产品)也贡献了部分收益。

在碳达峰、碳中和绿色引领下,清洁能源、绿色建筑产业持续高景气,但水发兴业能源中期业绩却有所分化,其中,风能EPC业务收入、利润率均大幅攀升,而太阳能EPC业务虽然增速有所上涨,但毛利率水平却有所下降。

具体来看,2022年上半年幕墙及绿色建筑业务的收入减少8.4%,而毛利率则由10.3%微升至11.2%。毛利率增加的主要原因是绿色建筑业务的比例提升。

太阳能EPC业务的收入增加70.2%,而毛利率则由24.5%减少至3.8%。太阳能EPC的材料成本在今年上半年继续维持高位水平,故此太阳能EPC业务的盈利受到较大影响,因此,公司暂时缩减太阳能EPC业务,并将重点转移至风能EPC。

在风电政策、产业日趋成熟下,水发兴业从2020年开始涉足风能EPC业务,成为公司业绩新的增长引擎。2022年上半年,公司参与东北地区数个大型风能项目带来可观收入,该板块实现收入15.49亿元,同比增加28.8%;毛利率比去年同期的14.6%提升4.5个百分点至19.1%。利润率上升主要由于风能材料价格处于下降趋势。

上半年公司电力销售收入小幅增长8.8%,而毛利率稳定在56.0%,与2021年同期持平。截至2022年6月30日,公司持有的累计项目规模约为741兆瓦,包括在中国大陆的分布式电站及集中式地面光伏电站,以及一个在海外的太阳能电站。

双向混改典范,国资控股护航

中国水发兴业能源集团有限公司始创于1995年,原名中国兴业太阳能技术控股有限公司,2009年在香港联交所主板上市。

彼时中国兴业太阳能以建筑幕墙业务起家,一度做到国内幕墙领域前十,后将业务逐步扩展至绿色建筑扩张和风光EPC及新能源运营领域,成为可再生能源系统集成商及建筑承包商。

公司还从事可再生能源产品生产及销售,包括智能电网系统及太阳能光热系统,自主研发的新材料产品已在建筑内外装饰装修以及多媒体外墙、户外广告等多个领域实现商业化应用。

2019年11月,公司获山东省属国有企业水发集团有限公司增资控股66.92%股份,成为水发集团布局粤港澳大湾区的一级权属公司,“蝶变”为国资控股的港股上市公司。

水发集团是山东省属一级国有独资企业,集团业务涵盖水利开发、现代农业、环境保护、清洁能源四大板块。水发集团于2015年进入能源行业,主要业务涉及光伏发电、生物质发电、垃圾发电、风力发电、水力发电、天然气、供热等领域。

历时13个月兴业太阳能完成并购重组,更名为水发兴业能源,成为香港资本市场并购重组重点案例之一,也以国有资本参股民营企业的方式来实现混改,创造了双向混改的典型示范,促成国有资本与民间资本的共同发展。

如今水发集团坐拥水发燃气(603318.SH)、水发兴业能源、兴业新材料(08073.HK)3家主板上市公司。而作为国资控股的港股上市企业,水发兴业有望借助控股股东清洁能源项目储备、低融资成本等实现分布式能源、天然气业务,以及绿色建筑板块将向高端幕墙、工程总承包、绿色建筑设计施工方向发展。

清洁能源+绿色建筑高景气,水发兴业具备高成长性

在双碳发展目标下,光伏、风电等清洁能源成为确定性较强的黄金赛道,景气度持续上升。此外,绿色建筑也是当前火热赛道,受到政策倾斜,其发展也与清洁能源、低碳等密切相关联。也就是说水发兴业所在的两大朝阳领域都是其未来高增长的发展前提。

在清洁能源方面,近期国家政策也在重点推动风光大基地、整县推进等重点领域发展,为清洁能源上下游产业链带来历史性发展机遇。

2021年底,水发兴业能源就与中国电力(02380.HK)签署战略合作协议,双方将在光伏、风电、综合智慧能源及节能低碳建筑等多个领域展开合作,计划合作项目装机规模达到5GW。

根据详细规划,双方将以湖南郴州忠和村400兆瓦光伏项目为试点,推进风、光、氢、储、充等多种形式深化源网荷储一体化发展和清洁能源综合利用,因地制宜推进“光伏+”产业模式;还将以粤港澳大湾区为主,辐射全国共同开发分布式光伏电站、光伏储能电站及源网荷储充一体化项目。

在绿色建筑方面,公司项目储备丰富,为业绩增长打下牢靠基础。2022年上半年,公司新增绿色建筑项目订单约13.9亿元,中标香港国际机场第三跑道、珠海市高新区城市更新、山西省左权县博物馆等一批重大绿色建筑项目。

在光伏一体化发展机遇下,公司充分整合绿色建筑和清洁能源的业务资源,上半年签订10余个光伏建筑一体化项目。

尾语

整体来看,在确定性的黄金赛道上,水发兴业能源项目储备丰富,为未来业绩增长奠定基础。此前公司明确未来5年打造千亿级资产规模的清洁能源国有上市公司的决心,表示今后控股股东的资产注入将会常态化进行,预计未来约有12GW清洁能源资产以并购形式进入上市公司。

公司还计划未来向港交所提出申请,将自持的风电项目、光伏项目资产分拆到A股上市,并计划在2到3年内完成A、B轮融资,来最终推动这一过程的实现。

财华网所刊载内容之知识产权为财华网及相关权利人专属所有或持有。未经许可,禁止进行转载、摘编、复制及建立镜像等任何使用。

如有意愿转载,请发邮件至content@finet.com.hk,获得书面确认及授权后,方可转载。

更多精彩内容,请登陆

财华香港网(https://www.finet.hk/)

财华智库网(https://www.finet.com.cn)![]()

现代电视(http://www.fintv.hk)

财华财经APP下载

财华财经APP下载  或

或 按钮分享

按钮分享