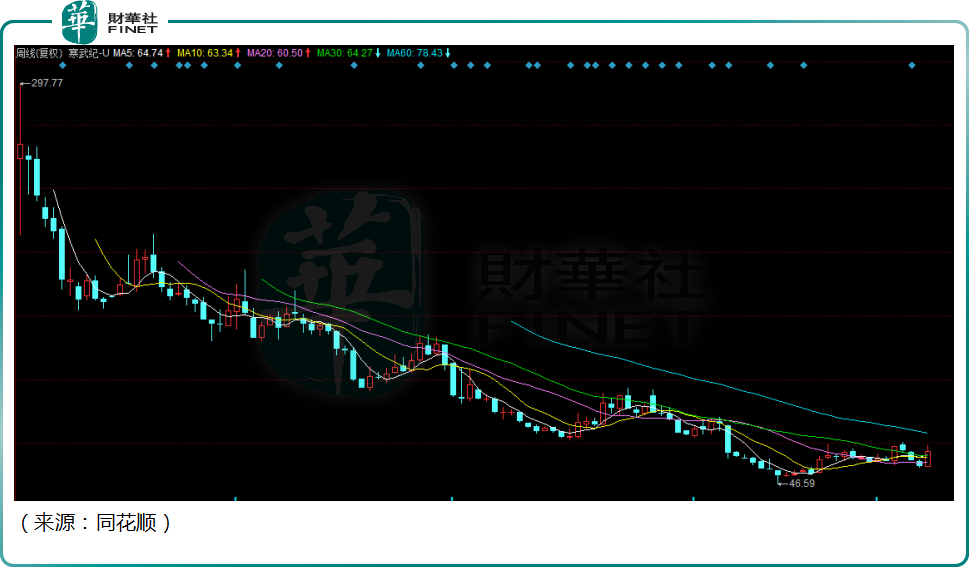

股价连续下挫的寒武纪迎来久违的反弹。

9月1日,寒武纪-U(688256.SH)大幅跳空高开13%,随后一度涨停20%,收盘仍涨13.93%,目前报收67.32元/股,市值269.8亿元。

寒武纪曾经是市场的明星股,头顶光环无数,自2020年7月份该公司上市以来,股价一路下行,累计跌幅近80%,令人唏嘘。

GPU板块站上风口

公司股价难得的涨停,和今天的GPU芯片板块大涨有关。

消息面,8月31日,为符合美国政府要求,英伟达和AMD高端GPU将在中国暂停销售的消息开始在芯片圈大规模传播。随后,美国证监会的文件确认了该消息。

所谓GPU,是计算机图形显示的核心。相比CPU,GPU更适合于密集型数据处理,技术壁垒非常高。

早期GPU多用于2D和3D图形的计算和处理。市场主要集中在游戏领域。而在眼下的算力时代,与数字化转型相关的用例已成为GPU应用的主要阵地;人工智能(AI)、深度神经网络、数据分析、可视化、互联网推荐算法、数字孪生等均离不开GPU。除游戏主机与PC之外,其终端应用还包括服务器、智能汽车、移动设备等领域。

首创证券研报表示,2020年全球GPU市场规模为254.1亿美元,随着市场需求的不断增长,预计到2028年,全球GPU市场规模将达到2465.1亿美元,年化增长率达32.83%。

从整体市场情况来看,目前全球GPU市场呈现三足鼎立的寡头竞争格局,英特尔在集成GPU市场独占鳌头,独立GPU市场则主要由NVIDIA和AMD两家公司占据。

此次,英伟达等公司的GPU产品被暂停销售,无疑对本土的GPU公司利好,近年来国内GPU公司新兴团队不断涌现,包括海光、壁仞、燧原等厂商,未来有望把握市场发展机遇,开启国产替代的进程。

在寒武纪的引领下,海光信息(688041.SH)大涨8.55%、景嘉微(300474.SZ)大涨7.93%,龙芯中科(688047.SH)涨5.63%。包括左江科技(300799.SZ)、芯原股份(688521.SH)等也跟涨,早盘一度冲高超5%,板块吸金效应明显。

年年亏损,业绩窟窿何时休?

作为人工智能芯片第一股,寒武纪曾被资本广泛看好,是A股的明星公司,创始人陈氏兄弟拥有中科院的技术背景,大客户华为鼎力支持,公司的科技含量很高,一度被视作英伟达的赶超者。

2017年至2021年,公司的营业收入0.08亿元、1.17亿元、4.44亿元、4.59亿元、7.21亿元,肉眼可见的稳步增长。但是同期,公司扣非净利润则连连亏损,惨不忍睹,2017年至2021年,公司扣非净利为-0.29亿元、-1.72亿元、-3.77亿元、-6.59亿元、-11.11亿元,资金窟窿越来越大,看不到改善的迹象。

今年上半年,公司发布半年报,营收仅为1.72亿元,扣非净利却为-7.57亿元,亏损进一步放大。与此同时,公司的研发费用逐年增高,光今年上半年的研发费用就高达6.29亿元,大幅超越其营收。

没有利润,入不敷出,也导致公司只能靠融资续命。6月29日,寒武纪发布定增预案,拟募资28.9亿元,继续加码AI芯片研发项目。

这背后的尴尬,其实是整个人工智能产业共同的困境——奇点式的技术突破迟迟没来。尽管人工智能、大数据被看作下一代科技革命的底层技术,一段时间甚至被吹捧成无所不能。但事实上,目前人工智能的技术瓶颈没有实质性突破,深度学习的底层技术没有大进展,通用人工智能看上去更是遥遥无期,这导致整个行业的造血能力不足。

此外,从行业竞争格局看,国内BAT等大厂都设立自己的人工智能团队,寒武纪这一类独立第三方的人工智能企业,目前可见的商业化场景主要是人脸识别、安检等少数领域,但这些领域技术含量不高,且竞争者众多,市场天花板明显。

此前寒武纪的CTO梁军离职,也折射出整个行业的商业困境,寒武纪相关人士在回应媒体时,也坦承梁军和寒武纪的分歧在于,“公司希望聚焦产品广泛落地以及抢抓机遇期,而梁军希望在技术方面进行更多投入和钻研”。

寒武纪的问题并非个案,AI赛道领域的商汤-W(00020.HK)股价曾经一天内重挫46.77%,两者虽不在同个赛道,但面临的商业化困局是一样的。

结语——

寒武纪作为GPU芯片的一分子,有望挑起大梁,在很多领域上演的国产替代的故事可能也在AI行业上演。不过GPU可谓芯片产业链的皇冠,目前国内有机会替代英伟达GPU的产品几乎没有,技术难度很大,中国AI芯片公司的发展任重道远。

财华网所刊载内容之知识产权为财华网及相关权利人专属所有或持有。未经许可,禁止进行转载、摘编、复制及建立镜像等任何使用。

如有意愿转载,请发邮件至content@finet.com.hk,获得书面确认及授权后,方可转载。

下载财华财经APP,把握投资先机

https://www.finet.com.cn/app

更多精彩内容,请点击:

财华网(https://www.finet.hk/)

财华智库网(https://www.finet.com.cn)

现代电视FINTV(http://www.fintv.hk)

财华财经APP下载

财华财经APP下载  或

或 按钮分享

按钮分享