近两年,因为众所周知的原因,中概股赴美上市的步伐倏然放缓。不过今年以来,陆续有一些规模较小的中概股逆风而行,上市初期在美股市场取得出乎意料的成绩,市值甚至超越阿里巴巴(BABA.US,09988.HK)等众多知名大型互联网公司。

前有尚乘数科(HKD.US),最近有盈喜集团(ATXG.US),其股价表现让市场大跌眼镜,也刷新了投机者的认知。

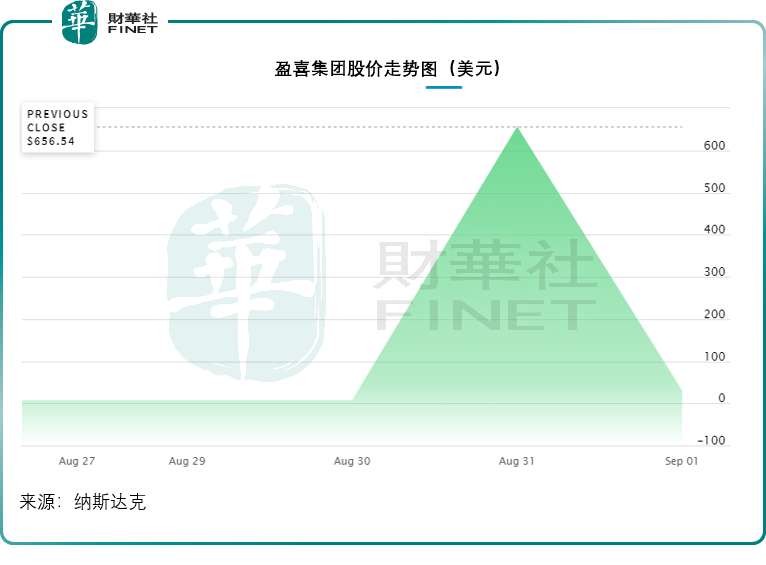

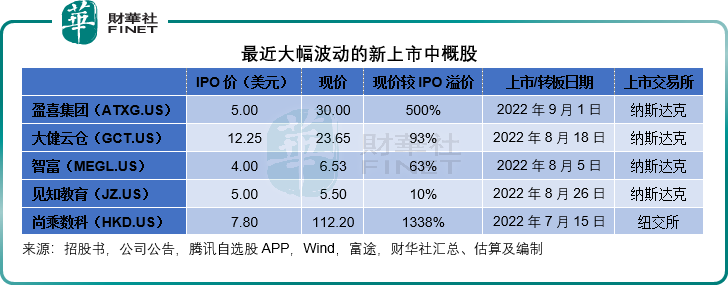

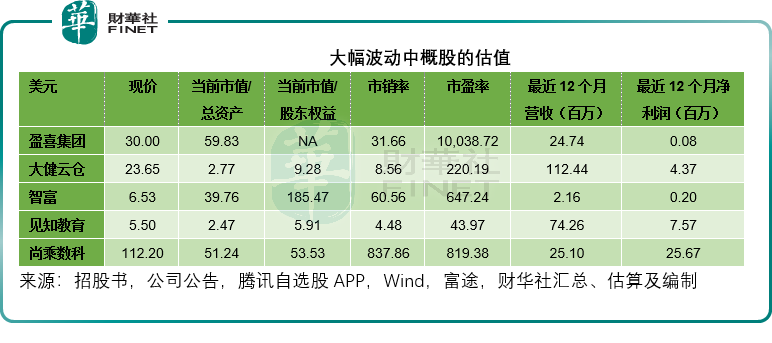

以9月1日从场外交易市场转板到纳斯达克上市的盈喜集团为例,其2022年8月30日转板之前的普通股收市价为7.50美元,而到了纳斯达克,则最高飙升至656.54美元,是转板前收市价的88倍!

但是,如果大家以为它的股价还会继续涨,而在656.54美元买入,恐怕已损失惨重,其最新价只有30.00美元,较高位折让了95.4%,也就是说一日内市值蒸发逾95%——玩的就是心跳。

数一数那些“作妖”的中概股

自从尚乘数科“作妖”(请参阅《财华洞察|半个月从十亿到千亿,尚乘数科是泡沫还是神话?》)后,最近上市的中概股都似乎带有一定的“妖”。

除了上文提到的盈喜集团外,京东(JD.US,09618.HK)为第三大股东的大健云仓(GCT.US)也出现异动,于9月1日大涨61%,似有重上刚上市时的高位水平62.00美元之势。

此外,营收仅216万美元的香港金融服务供应商智富融资(MEGL.US),上市后市值一度高见50.14亿美元,是其全年营收的2,318倍!其后股价由249.94美元的高位回落至目前仅6.53美元(约合市值1.31亿美元),仍较招股价4.00美元高出63%。

提供教育内容的见知教育(JZ.US),或许算最早恢复原貌,8月初上市,招股价为5.00美元,股价一度跃升至186.01美元,现价已跌回到5.50美元,较招股价溢价大约10%。

见下表,搁了挺长时间后,中概股终于重返美股市场,也掀起了资本巨浪,前述大幅上落的中概股均在这两个月上市。

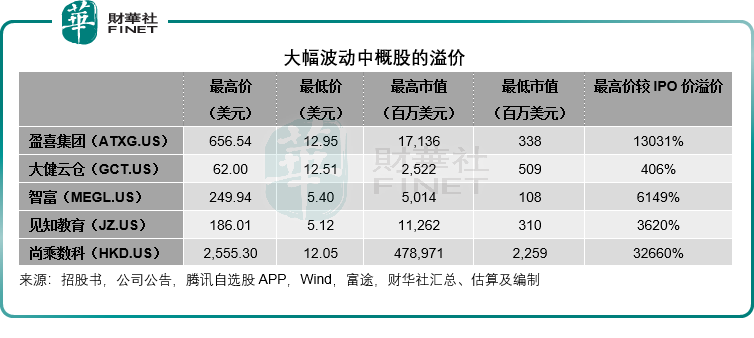

这些中概股的上下幅度十分惊人,见下表,最高价格对比IPO价格的溢价幅度至少也有4倍多,尚乘数科最惊人,最高价比招股价溢价326.6倍,即使是已经大幅回落的现价,也比招股价高出了13.4倍。

从以上的最高价与最低价来看,跨度十分大,而从最高价与现价,以及最低价与现价的比较来看,在刚上市冲高之后,这些股份都会出现回落,可见“高处不胜寒”,攀高易跌重,这正是“妖股”的危害之处,因为你不会知道它什么时候用光了攀升的势能摔下来。

那么,我们该如何识别和预防“妖股”?

如何识别“妖股”?

什么是“妖股”?

“妖股”是指走势怪异,与大盘走势相逆,没有基本面支撑、不按常理出牌的股票,这类股容易大起大落。

在大起的时候,容易吸引跟风的投机者乘势而上,但这种走势通常无法支撑,取决于有没有下一个愿意接盘的人,而下一个愿意接盘的人,也指望着在短期内能够找到再下一个愿意接盘的“傻瓜”……如此类推,当没有人愿意接盘,股价就会跌下来。

“妖股”通常有三大特点:大起之前市值偏低,股份流通性低,股价大起大落。

为什么大起之前市值要偏低?因为这才容易被操控。

举一个简单的例子,C股原来市值只有1000万美元,每股股价1美元,1手100股,也就是说,进行一手买卖只需100美元。

该股的主要股东有三人,均为行动一致人士,也就是说,他们的意志是一致的,暂时无意出售股份,三人合共持有90%的权益,公众股东持有的股份为10%。

你不会知道公众股东是什么人,也许是某北美国的退休基金或是大学投资机构,他们的持股在短期内是不打算动的,假设公众股东中能自由流动的股份数有5%,即50万股。

这时,A投资者想买入1手C股,于是挂出买盘,以每股1美元求购100股。但是持有C股的其他股东暂时未有意愿出售。

于是,A投资者挂高一倍的价格求购,例如挂买盘每股2美元,一手合共200美元。其他股东依然没有意愿。

这时,B投资者看好C股,但可能因为某些原因不能自行买卖,就跟A投资者说,愿意出每股10美元的价格从他手上买入C股。

A投资者继续在市场上提高出价,例如提高到5美元1股,有股东开始对这个价格蠢蠢欲动,将自己手上持有的100股以5美元/股卖给了A投资者。

成功交易后,C股的股价一下子就从1美元上涨至5美元,市值由原来的1000万美元大涨4000万美元,至5000万美元。换言之,A投资者仅仅用了500美元,就将C股的市值捧高了四倍。

也就是说:由于流通的股份数较少,因此愿意卖出的股份因而也就较少。成交不活跃,一笔不大的买盘,就可以推升股价。

同理,下跌也可以很猛。

A投资者买到C股之后,开心地找到B投资者,期望以10美元的价格将C股过户给B投资者。但B投资者现在不想要C股了。A投资者没法,想将C股出售,于是挂牌5美元/股。

其他投资者也是理性的经济人,觉得C股根本不值5美元,没有人愿意以那么高的价格接手。

A投资者只得折价出售,将股价降至1美元,原来的股东看到了觉得自己也没亏,还倒赚了4美元,何乐而不为,于是以1美元买回了原来的股份,结果C股的市值又回到了原来的1000万美元。售股的股东从A投资者手上净赚了4美元/股。

这就是股票交易的原理,从中可以看出为什么“妖股”能作妖,极低的自由流通量和市值能够让交易者非常轻松地操纵特定股票的股价。

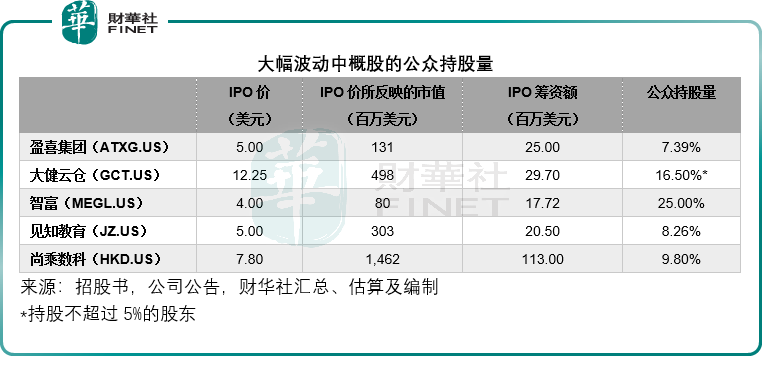

从下表可见,盈喜集团、见知教育和尚乘数科上市后的公众持股量很低,分别只有7.39%、8.26%和9.80%。

智富融资在公开上市之后,公众持股量占25%,但是按招股价4.00美元计算,其市值只有8000万美元,可操作性极高。

大健云仓拥有多名大股东:1)创始人吴雷,乃新东方-S(EDU.US,09901.HK)前总经理,上市后持股权益或为23.2%;2)新浪联合创始人及前任COO林欣禾代表风投基金DCM持有19.4%权益;3)京东上市后持股比例或为10.5%;4)大健云仓的员工持股上市后占比或为9.1%;5)元禾控股或持8.9%权益;6)红星美凯龙或持7.3%权益;7)大健云仓的另一名联合创始人Lianya Pan或持5.1%权益。

大健云仓的上述七大股东合共占了83.5%权益,低于5%持股的股东只有16.5%。需要注意的是,这16.5%的少数股东中,也可能存在一些持股数量较高的基石投资者,只是因为无需披露5%以下持股人而没被列出,这些大股东在上市初期或暂时没有意愿出售股份,这就给散户许多可以操作的空间。

面对“妖股”,该如何作出合理的交易判断?

从上文可以看出,“妖股”兴风作浪的原理很简单——找到愿意“接盘”的下家即可。基于这样的侥幸心理来交易,不在本文的讨论范围。

理性来看,该如何合理地判断“妖股”值不值交易?这涉及到基本面的分析,笔者认为有两点很重要:1)市值与资产及收益是否过分背离;2)业务模式是否可以持续。

按现价计算,刚乘上快车的“新贵”盈喜集团当前市值是其总资产的60倍,是其截至2022年3月末12个月盈利的1万倍,也就是说,现在买入这家公司,要回本可能要等到万年之后,就算现在清盘,股东可能一分钱都得不到。

尚乘数科的估值也高得离谱,其截至2022年4月末止的财年盈利甚至高于收入,主要因为金融资产的公允值变动收益,占了其税前利润的59%,而且这些收益是账面收益,一旦估值下降,就会瞬间变成亏损,是虚的。

智富融资的估值也是过高,就算其“不吃不喝”零支出,按现在的收入规模也要61年才能回本,更不要说其利润率只有9.36%了。

大健云仓和见知教育的估值虽高,但没有另外那三家离谱,我们来看看它们的业务模式是否可持续。

大健云仓为面向大件商品交易的全球端对端B2B电商解决方案供应商,其平台连接亚洲生产商与美国、亚洲和欧洲的代理商,执行可靠、迅速和高效的跨境交易。以固定价格提供将产品从生产商仓库运送到终端客户的综合解决方案。

大健云仓主要收入来自销售其自有库存,即第一方(1P)交易。通过大健云仓自有平台和第三方电商网站从事的自有销售业务(1P)占了其2020年、2021年和2021年第1季及2022年第1季总收入的78.2%、76.3%、78.4%和72.2%。随着大健云仓电商平台持续扩张,该公司预计其自有销售业务贡献的收入占比将会下降。

另一方面,该公司正在扩大其3P(第三方卖家)业务的占比,该项业务收入主要为服务费,包括佣金费、仓库费用、最后一英里配送费、履约费和其他费用。当买卖双方在大健云仓平台达成交易协议后,大健云仓可按交易金额赚取特定百分比的佣金收入,标准佣金介于1%-5%之间,取决于交易规模。

在过往,服务费的利润率要高于产品销售(即1P收入)业务,但是由于近年供应链断裂,船运价偏高,其3P业务的利润率由正常时期的30%以上下降至单位数。

随着海运运力恢复,大健云仓的服务收入利润有望回升,而其未来大力拓展服务收入,加上我国鼓励出口的措施,应有助于海外仓储需求的增长,其发展前景应不俗。

更为重要的是,从硬资产来看,大健云仓当前的市值或更可支持,从下表可见,其市值对资产总值为2.77倍。

根据大健云仓的招股书,该公司建造了一个服务大件产品的跨境履约网络,在全世界运营21个大型仓库,总存储面积超过四百万平方尺,覆盖11个年吞吐量达过万个标准箱的目的地港口,并通过与主要船运、卡车运输和货运服务供应商合作,形成了船运和陆运网络。其资产对比于智富、盈喜、尚乘数科之类或更为可靠。

见知教育于2011年创立,通过B2B2C(商对商对消费者,意思是结合机构对机构和机构对消费者的产品和服务交易)和B2C(商对消费者,意思是直接由一家公司对接消费者进行交易)模式提供综合教育资源课程内容。

其收入主要分为两部分:教学内容服务,以及IT相关解决方案。2021年,教学内容相关服务占了其总收入的77.14%,而教学内容又分为订阅收入、授权内容收入以及其他,其中授权内容收入占比最高,占了教学内容收入的55.98%,占了总收入的43.18%,主要为按照机构的需求提供森途学苑的授权内容(B2B2C模式)。

考虑到见知教育的股价已回落至接近招股价的水平,其当前的估值或不算太离谱,而未来的估值则取决于监管方向以及行内竞争,在内容教学方面,见知教育所面对的竞争也十分激烈。

总结

“妖股”的存在,是因为交易者存在侥幸心理,认为即使高价买入,自己也不会是运气最差的那一位,但是往往到找不到接盘的下家时,才会发现原来自己才是终极“接盘侠”。

在眼红某股大涨数百倍的时候,一定先要问问自己,接盘之后,能不能承受大跌90%的亏损和心理落差,如果不能,敬请远离“妖股”。

财华网所刊载内容之知识产权为财华网及相关权利人专属所有或持有。未经许可,禁止进行转载、摘编、复制及建立镜像等任何使用。

如有意愿转载,请发邮件至content@finet.com.hk,获得书面确认及授权后,方可转载。

更多精彩内容,请登陆

财华香港网(https://www.finet.hk/)

财华智库网(https://www.finet.com.cn)![]()

现代电视(http://www.fintv.hk)

财华财经APP下载

财华财经APP下载  或

或 按钮分享

按钮分享