今年A股HJT电池板块表现亮眼,从4月底开始强势反弹,至今涨幅已超过80%。个股方面,HJT行业龙头迈为股份(300751.SZ)从4月15日低点至8月23日高点,股价累计上涨92%,近乎翻倍。

迈为股份又签大单!9月4日公司公告表示合同采购总额超过去年营收一半。公告隔日,股价大涨15.95%。

迈为股份签大单

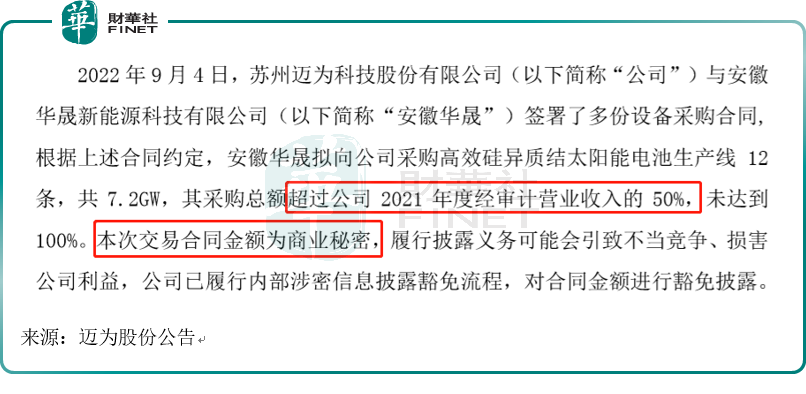

迈为股份(300751.SZ)9月4日发布公告,近日与安徽华晟新能源签署了多份设备采购合同。根据上述合同约定,安徽华晟拟向公司采购高效硅异质结太阳能电池生产线12条,共7.2GW,其采购总额超过公司2021年度经审计营业收入的50%,未达到100%。

关于采购合同的金额,迈为股份表示,“本次交易合同金额为商业秘密,履行披露义务可能会引致不当竞争、损害公司利益,公司已履行内部涉密信息披露豁免流程,对合同金额进行豁免披露。”

虽然没有具体金额披露,不过我们根据去年的收入来推断,2021年,迈为股份的营业收入约为30.95亿元,按照此次公告的信息,迈为股份与安徽华晟的销售金额约在15亿-30亿之间。

公司表示,本合同履约时间较长,预计将对公司未来年度经营业绩产生积极影响,公司将根据合同要求以及收入确认原则在相应的会计期间确认收入。

公告隔日(9月5日),迈为股份股价大涨。

迈为股份的行业优势

浙商证券指出,迈为股份为光伏异质结设备(HJT)领军者,公司具有“先发优势”+“整线供应能力”。

资料显示,迈为股份的主营产品为太阳能电池生产设备,主要应用于光伏产业链的中游电池片生产环节,包括“HJT太阳能电池PECVD真空镀膜设备、HJT太阳能电池PVD真空镀膜设备、全自动太阳能电池丝网印刷机等主设备以及自动上片机、红外线干燥炉、测试分选机等生产线配套设备。”

根据2022年中报,今年上半年迈为股份的营业收入为17.60亿元,同比增长42.08%;归母净利润为3.96亿元,同比增长57.20%。今年上半年盈利已超过去年全年盈利的半数,2021年归母净利润为6.43亿元。

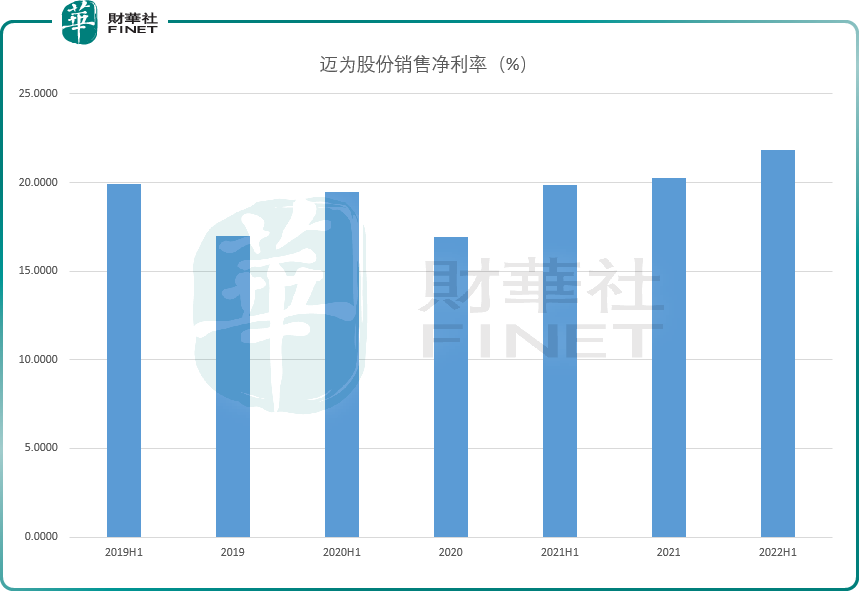

此外,迈为股份销售净利率在2022中报达到近年新高,为21.84%。

迈为股份作为行业领军者,今年上半年在行业上有哪些斩获呢?

据浙商统计,2022年以来公司已累计获6GW异质结整线设备订单。

我们再从财报数据验证公司的高速发展,截止2022年6月末,迈为股份的合同负债为28.23亿元,相较上年末24.05亿元,上半年增长4.18亿元。上半年末,合同负债占总资产比例已达到25.77%。公司解释称上半年收到客户预付货款增加。国盛证券指出,针对于设备企业,合同负债是收入端的先行指标,合同负债的持续提升表明下游客户需求旺盛、公司在手订单规模持续扩张。

而回顾近一年迈为股份在行业上的成果,中银证券表示:近一年内HJT电池产业化持续推进,公司订单收货颇丰。公司先后签订REC集团400MW整线、印度信实工业4.8GW整线、爱康科技1.2GW整线等设备供货合同或合作协议,显示出公司在HJT电池整线设备方面优异的整体竞争力,龙头地位稳固。

HJT的长期发展与短期问题

HJT是近来市场热点,原因是什么?

长期以来降本增效是光伏行业的核心发展逻辑,其中电池片技术是影响度电成本和发电效率的关键因素之一。作为N型电池技术的代表之一,HJT电池因其性能好、生产步骤简单、衰减少、转换效率高、发电量大等多个优点受到行业青睐,行业前景广阔。

国盛证券预计,2022年HJT市场扩产体量在20-30GW,行业有望加速跨越经济性瓶颈,实现规模化量产。

浙商证券预计2025年HJT设备市场空间超600亿元、5年CAGR为98%。在净利率20%、25倍PE假定下,HJT设备行业市值3000亿元。预计龙头市占率超50%、未来有望超1500亿元市值。

HJT在政策端也有所支持,工信部等五部门联合印发加快电力装备绿色低碳创新发展行动计划。《行动计划》提出,太阳能装备方面,推动TOPCon、HJT、IBC等晶体硅太阳能电池技术和钙钛矿、叠层电池组件技术产业化,开展新型高效低成本光伏电池技术研究和应用,开展智能光伏试点示范和行业应用。

目前HJT主要企业积极扩产,HJT电池商业化落地明显加快。据各公司公告,目前华晟(4.8GW)、金刚玻璃(4.8GW)、华润电力(3GW)等均公告GW级HJT扩产计划,浙商证券预计下半年将进入HJT招标落地密集期,迈为股份作为HJT设备行业龙头将充分受益。

不过值得一提的是,另一个光伏产业龙头通威股份(600438.SH)却认为HJT“暂不具备明显优势”。

在通威股份的2022年半年度业绩说明会上,当有投资者问道“HJT何时会成为市场主流”时,通威股份公司董事长谢毅语出惊人,其表示:“公司认为当前HJT电池的性价比优势对比PERC、TOPCon技术而言暂不具备明显优势,仍需要进一步研发攻关。”

针对这个问题,在近日迈为股份的机构调研会上,有机构提问:“对整个光伏行业来说,HJT的技术路线是哪方面还不够成熟?”

迈为股份表示:

1、在规模上,“HJT对比PERC和TOPCON在规模上都要少1-2个数量级”;

2、在转换效率上,“目前HJT实验室效率已经很高,问题在于量产效率”;

3、在成本上,“要全方位的推动HJT和PERC成本持平”。

从以上信息综合来看,HJT虽然行业前景广阔,但从短期看确实有一些问题需要行业共同努力推动发展。迈为股份对于HJT发展乐观,其表示:“之前预测2022年全行业HJT扩产规模在20~30GW之间,2023年预计在这基础上应该会有翻倍的增长。”

迈为股份除了在HJT光伏领域发力,也在半导体、先进封装等近期市场热点上有所布局。根据公司5月20日披露的《关于拟签订投资合作协议及项目监管协议的公告》,拟与珠海高新技术产业开发区管理委员会签署《投资合作协议》及《项目监管协议》,拟投资建设“迈为半导体装备项目”,项目计划投资总额为21亿元,计划用地约210亩。对于珠海项目的侧重方向,公司在机构调研上明确表示“主要侧重在先进封装设备领域”。浙商证券点评:本次加码将进一步强化公司在泛半导体领域布局。

在半导体芯片领域,迈为股份已经与行业龙头签单。据今年中报显示,“公司与半导体芯片封装制造企业长电科技(600584.SH)、三安光电(600703.SH)就半导体晶圆激光开槽设备先后签订了供货协议,并与其他五家企业签订了试用订单。”

机构如何看待公司前景?据光大证券研报:迈为股份未来将持续受益于新一轮电池片产能革新,看好公司未来的发展前景和业绩的持续提升,维持“买入”评级。

财华网所刊载内容之知识产权为财华网及相关权利人专属所有或持有。未经许可,禁止进行转载、摘编、复制及建立镜像等任何使用。

如有意愿转载,请发邮件至content@finet.com.hk,获得书面确认及授权后,方可转载。

更多精彩内容,请登陆

财华香港网(https://www.finet.hk/)

财华智库网(https://www.finet.com.cn)![]()

现代电视(http://www.fintv.hk)

财华财经APP下载

财华财经APP下载  或

或 按钮分享

按钮分享