9月5日,受「北溪-1」天然氣管道將完全停止輸氣消息刺激,歐洲能源危機受益板塊再度崛起,市場運行主線由天然氣、煤炭到空氣能熱泵領域逐步發散,資金做多情緒非常明顯。

個股中,冰山冷熱(000530.SZ)的表現分外吸睛,今日盤中異動拉升漲停,報收6.35元/股,盤後封單超9萬手。自4月27日市場築底反彈以來,該股累計漲幅已達83%。

歐俄「鬥氣」升級,熱泵需求爆發

冰山冷熱此番大漲,或是因為歐洲的能源危機下,可替代品空氣能熱泵有望加速出口所致。

消息面,俄羅斯天然氣工業股份公司於9月2日發佈消息稱,北溪-1無法在周六(北京時間9月3日早上8點)按計劃重啓。由於發現多處設備故障,「北溪-1」天然氣管道將完全停止輸氣,直至故障排除。

消息一經發佈後,立刻引發全球矚目,這亦直接導致歐洲各國「氣荒」形勢更加嚴峻。

據悉,近年來歐洲各國努力促使天然氣進口來源多樣化,並在天然氣消費上「節衣縮食」,但效果甚微。而此前天然氣價格已經飙升數倍,站上歷史高位,如今俄羅斯斷然暫停輸氣,無疑是雪上加霜,歐洲能源危機正愈演愈烈。

在此關口下,空氣能熱泵作為天然氣的替代品,以節能及高效的突出優勢衝上風口。

所謂空氣能熱泵是繼太陽能之後新一代新能源設備,即可採暖也可以制冷,有效利用空氣熱能這一可再生能源,可替代燃氣等能源制熱,節能效果顯著,運行中還可以做到零污染。

如此搶眼的空氣能熱泵也早被歐洲各國「相中」,多次出台政策推動熱泵普及。

2022年3月,歐盟提出10點計劃以實現在2030年前完全擺脫歐盟對俄天然氣的依賴,其中就包括投資150億歐元提升熱泵安裝量。

2022年5月,歐盟再提出REPowerEU計劃,計劃指出,到2027年,用於熱泵等高效能產品的投資將達到560億美元,佔整體投資的27%。

在歐洲政策的大力扶持下,歐洲各國步入熱泵搶裝潮,而我國作為空氣源熱泵的重要出口國,顯著受益。

根據海關總署數據,2022上半年我國對歐出口額為28億元,同比增長69%,是我國熱泵最大的出口目的地。

中泰證券亦指出,2021中國企業相關產品出口歐洲金額約40億,僅佔歐洲制造端市場的12%,未來中國對歐洲出口具大量提升潛力。

受益我國空氣能熱泵市場空間廣闊提振,二級市場上,相關概念股「紛紛起舞」,除冰山冷熱外,日出東方(603366.SH)、大元泵業(603757.SH)、冰輪環境(000811.SZ)等股都一度備受資金的青睐。

對於冰山冷熱來說,其曾於8月2日在互動易平台表示,公司及子公司可提供環保型餘熱回收系列熱泵機組。公司復疊式氨螺桿熱泵機組獲評「2022中國制冷展創新產品」。

制冷工業領軍企業,頻繁買賣資產

冰山冷熱是制冷工業領軍企業,始建於1930年,1993年在深交所上市,主營工業制冷、食品冷凍冷藏、中央及商用空調以及制冷部件等制冷設備的生產和安裝。

經過多年的發展,公司在工業制冷領域已經接近國際主要競爭對手的技術水平,並在部分領域實現了趕超。其次,在商用冷凍冷藏事業領域,公司在國内亦率先打通從田間地頭最初一公里到居民社區最後一百米全程綠色智能冷鏈。

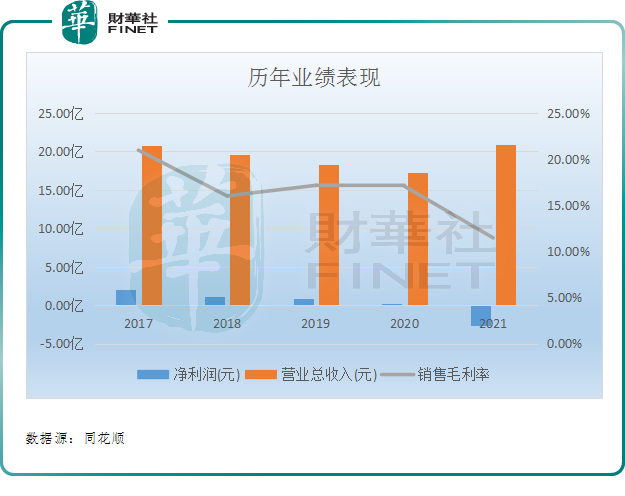

不過,技術研究上雖小有成就,卻並未同步帶動冰山冷熱業績的增長,反而於近年來下滑不斷。

財報數據顯示,2017年至2021年,公司實現營收分别為20.80億元、19.66億元、18.32億元、17.27億元、20.89億元;對應歸母淨利潤分别為2.01億元、1.11億元、0.89億元、0.21億元、-2.7億元,業績下滑頹勢十分明顯。

2021年,冰山冷熱的營收雖然步入正增長,然而卻因原材料價格大幅下滑及計提減值等多方面因素影響,陷入虧損旋渦。

為挽救低迷的業績,冰山冷熱近兩年在資產交易上動作頻頻,僅於2021年度,冰山冷熱便進行過3次股權收購和3次資產售賣。

來到2022年,公司資產轉換的步伐亦絲毫沒有停歇。

2022年1月,冰山冷熱公告稱將出售所持冰山服務100%股權,交易對價2588.82萬元,評估增值率12.78%,該次股權轉讓為公司帶來投資收益約220萬元。

2022年5月,冰山冷熱公告擬轉讓所持蘇州冷王17.8%股權,交易對價1.15億元,評估增值率348.76%,該次股權轉讓為公司帶來投資收益約4300萬元。

2022年8月,冰山冷熱公告擬收購松下制冷、松下壓縮機、松下冷機3家公司分别100%、60%、55%股權,且與交易標的相關股東簽訂了《股權收購意向協議》。

值得一提的是,松下壓縮機、松下冷機已是冰山冷熱分别持股40%和20%的參股公司,另一家松下制冷亦曾是公司的參股企業,於2021年11月轉讓給了松下中國其所持有的40%全部股權。

截至2022年上半年,冰山冷熱在變賣資產助力下,公司業績終於迎來轉機。

報告期内,冰山冷熱實現營業收入12.92億元,同比增長18.06%;實現歸屬淨利潤2957萬元,扣非淨利潤1070.51萬元,均同比扭虧。

其中,在非經常性損益中,公司上半年轉讓蘇州冷王17.8%股權所獲得的投資收益約4,303萬元。

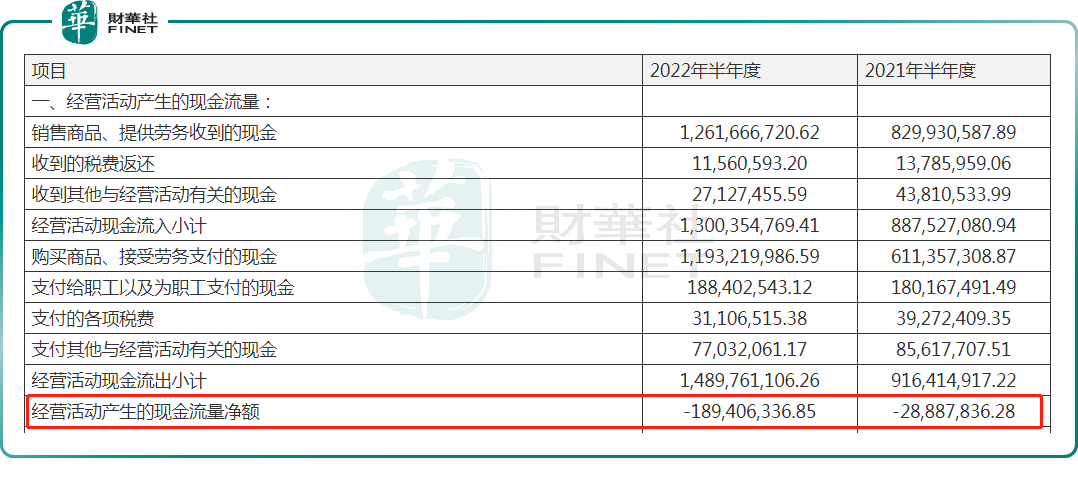

只不過,在產品毛利率持續下行的大背景之下,依靠變賣資產的續命做法,雖美化了利潤,卻無法改變經營現金流淨流出加大的窘境。據財報顯示,公司經營現金流淨額由2021年半年度的淨流出0.29億元增長至2022年上半年淨流出1.89億元。

綜上可見,在業績承壓之時,公司通過變賣資產來增加利潤,不過這並非長久之計,如何提振主業,培育新的利潤增長點才是公司更需要考慮的問題。

財華網所刊載內容之知識產權為財華網及相關權利人專屬所有或持有。未經許可,禁止進行轉載、摘編、複製及建立鏡像等任何使用。

如有意願轉載,請發郵件至content@finet.com.hk,獲得書面確認及授權後,方可轉載。

更多精彩內容,請登陸

財華香港網 (https://www.finet.hk/)

財華智庫網(https://www.finet.com.cn)![]()

現代電視 (https://www.fintv.hk)

財華財經APP下載

財華財經APP下載  或

或 按钮分享

按钮分享