9月8日,A股主要指数全都收跌,市场个股亦是跌多涨少。在这种大环境下,复旦微电(688385.SH)的股价(以下均指前复权)却逆势大涨近9%,报收78.32元/股,创下了上市以来的新高。

而如果从2022年2月14日的上市低点算起至9月8日收盘,该股在近7个月的时间里已经累涨117%。

9月9日,复旦微电股价有所回调,不过依旧处于历史高位附近。其年初以来的强势有何来头?是否具有持续性?

背靠复旦大学,成功实现两地上市

复旦微电全称上海复旦微电子集团股份有限公司,依托复旦大学微电子学院于1998年成立,2000年在香港创业板上市,2014年转到香港主板上市,简称上海复旦(01385.HK),此后又于2021年8月登陆了A股科创板,顺利实现两地上市。

同花顺数据显示,该公司的股权结构比较分散,没有控股股东及实际控制人,其第一大股东是香港中央结算(代理人)有限公司,持股比例达34.89%,第二大股东为复旦复控,持股比例为13.46%,背后的实际控制人是上海市国资委,第三大股东为复芯凡高,持股比例为13.1%,实际控制者为教育部。

经过多年发展,复旦微电主要从事集成电路设计、开发、测试业务,并为客户提供系统解决方案,主要业务可分为如下四大产品线:

安全与识别产品线拥有RFID和传感芯片、智能卡与安全芯片以及智能识别芯片三个产品方向。其中,智能卡与安全芯片主要应用于社保卡、银行卡等领域,智能识别设备可应用于门锁、门禁等领域。

非挥发存储器同时拥有EEPROM,NOR Flash及SLC NAND Flash产品的设计与产品提供能力,存储产品容量覆盖1Kbit-4Gbit,产品在家电、仪表、手机模组、PC周边等领域立足,目前已陆续导入网络通讯、可穿戴、WiFi6、显示屏、汽车电子等多个领域。

智能电表产品线已拥有FM330x/331x/33A0xx/33A0xxB系列智能电表MCU芯片、FM3316/3313/3312、FM33A0xx/33G0xx系列超低功耗MCU芯片等,被广泛应用于智能电网、智能三表、智能路灯、智能家居、健康医疗等应用领域。

FPGA产品线拥有系列化超大规模异构融合可编程逻辑器件系列产品,率先研制成功了亿门级FPGA和异构融合可编程片上系统(PSoC)芯片,以及面向人工智能应用的融合现场可编程(FPGA)和人工智能(AI)的可重构芯片(FPAI),在通信领域、工业控制领域等得到广泛应用。

21年净利激增,22年中期业绩创新高

值得注意的是,虽然复旦微电的产品不少,但在2021年以前这些产品并未能给公司带来太多收益。

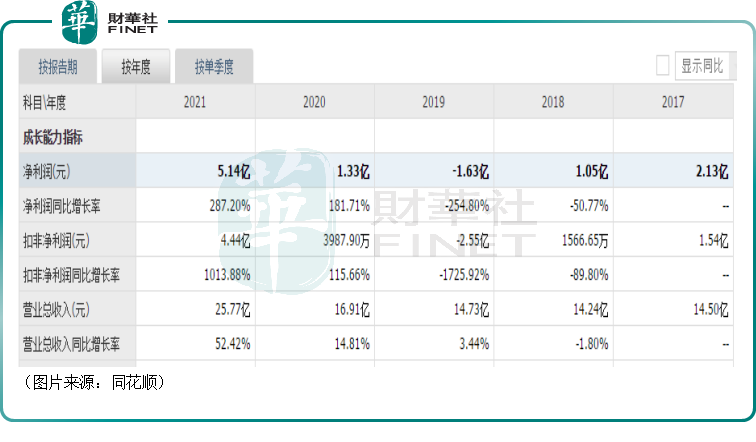

数据显示,2018年-2021年期间,该公司的营收从14.24亿元增至25.77亿元,年均复合增长率为21.9%;归母净利润则从1.05亿元增至5.14亿元,年均复合增长率为69.8%。

上述数据整体看着还不错,但掩盖了一些问题。

其实,2021年之前,复旦微电的业绩表现其实非常一般,规模小且有时还会出现下滑的情况。

另外,2021年以前,该公司归母净利润中很大一部分来自于政府补助,这也就是说其主营业务的盈利能力并不突出,因此其扣非净利润要大幅少于归母净利润。

而之所以2018年-2021年期间业绩的年均复合增长率看着高,主要是因为2021年业绩突然迎来了爆发式增长,尤其是归母净利润同比飙增287.2%至5.14亿元,这主要源于报告期内市场需求旺盛,产品量价齐升。

2022年的中报则显示,上半年,复旦微电实现营收17.02亿元,同比增长50.83%;实现归母净利润5.31亿元,同比增长172.99%;实现扣非净利润5.19亿元,同比增长220.88%。

受益于产品结构调整、新产品推出及价格调整,该公司上半年综合毛利率较上年同期增加9.77个百分点至65%。

总体而言,2022年中报业绩创下了新高,这在一定程度上也证明了2021年业绩的激增并不是偶发事件。

在2022年第二季度,该公司实现营收9.27亿元,同比增长47.85%,环比增长19.46%;归母净利润2.98亿元,同比增长175.68%,环比增长27.9%;扣非净利润2.93亿元,同比增长223.28%,环比增长29.65%。

分产品线来看,上半年,FPGA产品线实现营收3.78亿元,同比增长120.84%;安全与识别芯片产品线实现营收约为4.61亿元,同比增长23.57%;非挥发存储器产品线实现营收4.87亿元,同比增长33.8%;智能电表芯片产品线实现营收2.76亿元,同比增长177.86%。

结合来看,复旦微电的股价在2022年大涨还是比较符合公司的经营情况。

复旦微电的前景是否值得期待?

展望未来,从复旦微电所处行业的大趋势来看,虽然国产半导体产业仍有许多不足,面临着诸多困难,但这个领域毕竟深受重视,政策和钱都是不缺的,值得高看一眼。

具体到产品方面,最值得留意的就是FPGA芯片,该芯片由于存在高技术门槛,研发周期长,研发投入也比较高,因而产品的定价显著高于其他芯片,毛利率远远领先复旦微电的其他业务,近些年毛利率均在95%以上,而且这块业务近些年的增长也极为迅速。

据Frost&Sullivan数据,2020年全球FPGA市场规模约60亿美元,国内150亿元。

但这个细分领域的全球市场主要被三大巨头Xilinx,Altera(被Intel收购),Lattice垄断,目前所有国产厂商在国内市场的营收份额占比也很少,因此国内市场急需国产替代。

当下国内的FPGA厂商主要有8家包括复旦微电、紫光同创、国微电子、安路科技、成都华微电子、智多晶、高云半导体、京微齐力,其中复旦微电是国内首家推出亿门级FPGA产品的公司,是国产FPGA芯片龙头,目前公司的亿门级FPGA推进顺利,已向国内数百家客户导入产品。

另外,复旦微电已经开启14/16nm工艺制程的10亿门级FPGA产品的研发进程,填补了国产高端FPGA的空白,这一块业务有望在未来受益于国产替代机遇。

而在该公司其余三条产品线方面,也都具有不错的行业地位和前景。

安全与识别芯片端,复旦微电的非接触逻辑加密芯片、金融IC卡芯片市占率居前,物联网推动RFID与存储卡芯片扩张,万物互联和换卡浪潮促使智能卡与安全芯片需求放量。

非挥发存储器端,在电脑显示器领域EEPROM、国内光调制解调器市场SLC NAND Flash公司市占率领先,智能手机摄像头增量和汽车电子国产化趋势带给存储器增量需求。

智能电表芯片端,低功耗MCU在不断上量,市场空间迎来快速增长。

结语

综合而言,自2021年以来,复旦微电的经营情况的确有非常大的进步,而且该公司所处行业的长期前景也不错,值得多加关注。

财华网所刊载内容之知识产权为财华网及相关权利人专属所有或持有。未经许可,禁止进行转载、摘编、复制及建立镜像等任何使用。

如有意愿转载,请发邮件至content@finet.com.hk,获得书面确认及授权后,方可转载。

下载财华财经APP,把握投资先机

https://www.finet.com.cn/app

更多精彩内容,请点击:

财华网(https://www.finet.hk/)

财华智库网(https://www.finet.com.cn)

现代电视FINTV(http://www.fintv.hk)

财华财经APP下载

财华财经APP下载  或

或 按钮分享

按钮分享