最近围绕欧洲的新闻,只有一个热词:能源。

由于众所周知的原因,欧洲能源价格飙涨,天然气和煤炭等在近期都成为市场焦点。而A股与港股的煤炭、化工板块也因此受益。

9月9日收盘,港股煤炭股再度集体拉升,兖煤澳大利亚(03668.HK)收涨13.32%,力量发展(01277.HK)收涨2.86%,伊泰煤炭(03948.HK)收涨2.54%,龙头中国神华(01088.HK)紧随其后收涨1.78%。

煤炭板块及煤炭股行情继续走高背后,与市场看多煤炭预期需求有很大关系。

银河证券认为,四季度煤炭需求持乐观预期,认为四季度需求将环比扩张,中期煤炭需求也将在稳增长政策下获得有效提振。

在市场看多煤炭股行情的大背景之下,港股煤炭股中,论谁涨幅最甚,伊泰煤炭(03948.HK)肯定榜中有名。

据富途数据显示,伊泰煤炭股价从3月15日低位反弹至今,累计涨幅已达1.39倍,位居港股煤炭板块涨幅榜前列。

伊泰煤炭股价走俏背后,与其量价齐升的业绩驱动有关。

量价齐升,推动盈利能力上行

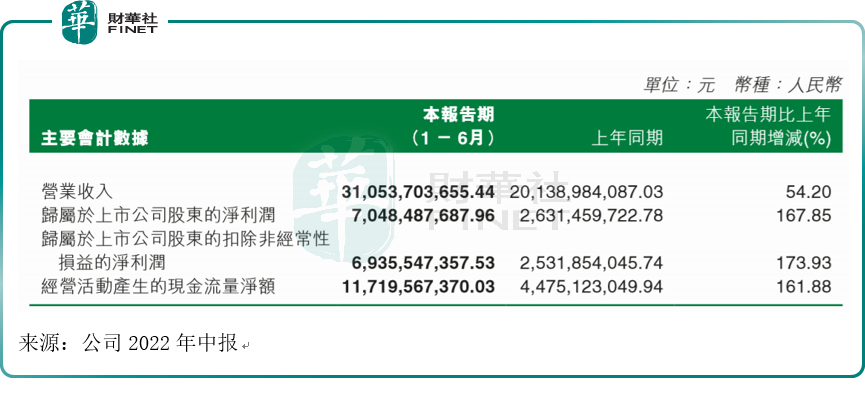

伊泰煤炭作为煤炭板块的一员,也是受益于煤炭行业景气度上行,公司业绩大幅增长:据今年中报,总体来看,今年上半年公司营业收入为310.54亿元,同比增长54.20%;归母净利润70.48亿元,同比增长167.85%。

上半年Q2公司高速增长。2022年第二季度,公司实现营业收入161.42亿元,同比增长57.49%,环比增长8.24%;归母净利润为37.64亿元,同比增长136.50%,环比增长14.63%,二季度业绩大幅释放。

此前公司预计上半年归母净利润预期为70.3亿元左右,据此计算,二季度净利润预期为37.5亿元,实际公布的盈利数据高于此前预期(据7月14日盈利预警公告)。

公司把业绩增长原因归结为:煤炭业务量价齐升,推动公司盈利能力上行。公司认为,今年上半年受市场供求关系影响,煤炭价格处于高位运行。受益于煤炭价格大幅上涨,公司保持了较好的经营水平,公司净利润同比大幅增长。

同时,随着公司部分煤矿产能核增,产量较去年同期相比有所增加。公司合理组织生产,优质产能逐步释放,进一步增强了公司盈利能力。

从数据来看:

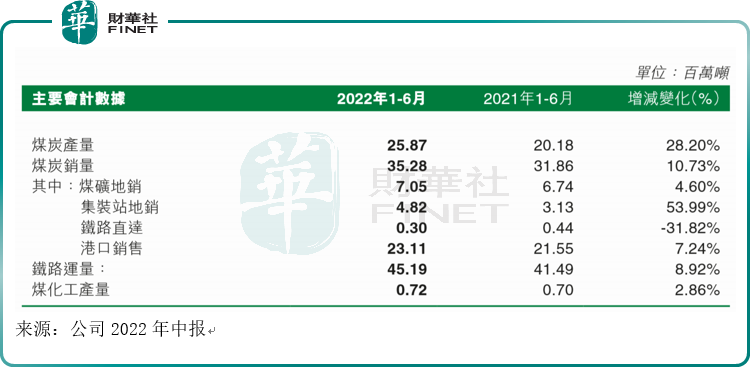

1)产销量:上半年公司产销量均有提升,产量完成2587万吨,同比增长28.20%,主要是2021年下半年以来,公司塔拉壕煤矿、凯达煤矿、酸刺沟煤矿产能陆续核增400、130、200万吨/年;销量完成3528万吨,同比增长10.73%,其中“铁路直达”的销量同比下滑31.82%。

2)价格和成本:上半年公司吨煤售价为717元/吨,同比增长40.12%;吨煤成本为400元/吨,同比上涨18.31%。受量价大幅上涨的影响,公司煤炭主业盈利能力大幅提升,上半年煤炭业务毛利率达44.21%,同比提升10.29pct。

核心竞争力:除了有矿,还有什么?

资料显示,伊泰煤炭是以煤炭生产、运输、销售为基础,集铁路与煤化工为一体的大型清洁能源企业。公司直属及控股的机械化煤矿共9座,现阶段的主要产品为环保型优质动力煤,主要作为下游火电、建材及化工等行业企业的燃料用煤。

在煤矿业务上,公司具有低成本开采优势以及掌握优质动力煤品种。据中报:

1、领先全行业的低成本开采优势,公司主要矿区地表条件稳定、地质结构简单、煤层埋藏深度较浅且倾斜角度较小、煤层相对较厚及瓦斯浓度低,大幅降低了公司采矿作业的安全风险和生产成本。

2、公司煤炭产品是典型的「环保型」优质动力煤,具有中高发热值、中低含灰量、极低含硫量、极低含磷量、低含水量元素等特点,是国内目前大面积开发煤田中最好的煤种之一,具有强大的市场竞争优势。

除了“家里有矿”,公司还有哪些核心竞争力?

1、运输优势:

据今年中报,公司现有控股并投入运营的铁路主要有3条:准东铁路、呼准铁路和酸刺沟煤矿铁路专用线。同时,公司还参股新包神铁路(占股15%)、准朔铁路(占股12.36%)、蒙冀铁路(占股9%)、鄂尔多斯南部铁路(占股3.9226%)、浩吉铁路(占股2%)。

铁路运输优势上,公司现已形成东连大准、大秦线,西接东乌线,北通京包线,南达神朔线的以准格尔、东胜煤田为中心向四周辐射的铁路运输网络,同时建立了多个大型煤炭发运站、货场和转运站,为公司煤炭的储运、发运创造了低成本、高效率的运行条件。

此外,公司还在优质煤炭富集的纳林庙地区建成了以曹羊公路为主线,辐射周边矿区的150公里矿区公路,形成了铁路、公路和集运站为一体的煤炭运输网络。

多年来,公司不断加大铁路管理方面的技术与设备投入,煤炭集运能力得到持续提升,覆盖公司主要矿区的运输网络不断完善,形成较强的运力保障能力,为公司及周边煤炭外运创造了良好的条件。

2、煤化工:

而煤化工是公司另一核心竞争力。公司一直致力于发展洁净煤技术,提高产品附加值,延伸煤炭产业链,加快产业转型升级,以世界领先的煤间接液化制油技术为依托,在内蒙、新疆地区部署建设大型煤化工项目。

据中报:公司以自有的领先世界的煤间接液化制油技术为依托,积极拓展煤化工业务,有助于延伸公司煤炭产业链,实现产业转型升级,提高核心竞争力并巩固行业地位。

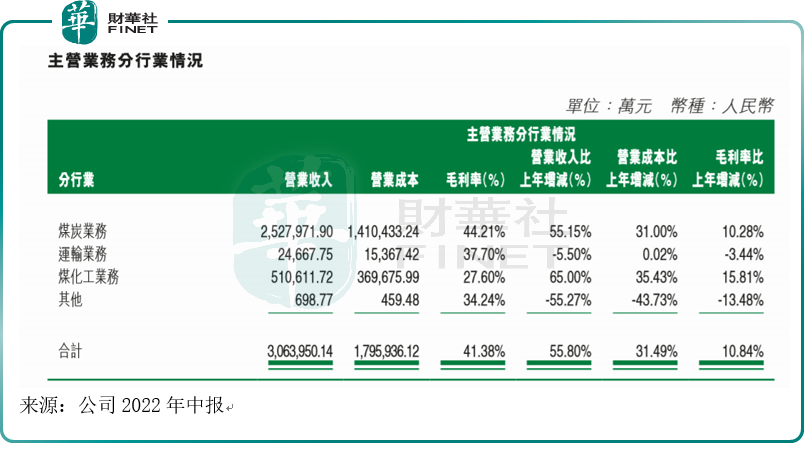

分业务来看,截至今年6月,煤炭业务仍是其主营业务,该业务毛利率是所有业务中最高(44.21%),营收同比增长55.15%;但煤化工是其上半年亮点,该业务营收同比增长65%,是公司所有业务中收入增速提高最快的业务,而其毛利率同比增15.81%,也高于煤炭业务的毛利率同比增速(10.28%)。

民生能源团队点评:公司煤化一体具备较强的协同优势,且公司作为内蒙古地区最大的地方煤炭企业,开采成本较低,同时较高的铁路运输能力提供了稳定的煤炭销售渠道。

展望

对于煤炭行业,公司预计“下半年煤炭供需紧平衡状态将持续存在”。不过公司也表示:“长远来看,国内煤炭产能过剩的局面并没有得到根本缓解,随着落后产能的淘汰和行业集中度提高,煤炭行业国际化的趋势也愈加明显,煤炭行业的竞争将更加激烈”。

对于公司上半年的业绩亮点煤化工行业,公司提示:

煤化工行业属于资金密集型行业,目前公司正在内蒙古和新疆地区布局较大规模的煤制油项目,此前投入到这些项目中的资金主要用于科研、设计和征地等前期工作,在这些项目正式开展建设之后,所需资金规模将会加大。

财华网所刊载内容之知识产权为财华网及相关权利人专属所有或持有。未经许可,禁止进行转载、摘编、复制及建立镜像等任何使用。

如有意愿转载,请发邮件至content@finet.com.hk,获得书面确认及授权后,方可转载。

更多精彩内容,请登陆

财华香港网(https://www.finet.hk/)

财华智库网(https://www.finet.com.cn)![]()

现代电视(http://www.fintv.hk)

财华财经APP下载

财华财经APP下载  或

或 按钮分享

按钮分享