东江集团(02283.HK)于1983年在香港创立,是一家从事模具及注塑组件业务的企业。

在港股市场,东江集团是一间名不见经传的小公司。相较于很多热度很高的企业,东江集团市值低,不到15亿港元,成交也不活跃,近4年来股价整体表现萎靡。

此外,公司估值不高,按9月9日收盘价计,其市盈率(TTM)为6.573倍,颇具吸引力。

东江集团虽然规模小,但集合了多重热点概念。公司属于出口型企业,客户行业跨度较大,涵盖大型汽车、中型家电、以至体积细小的手机及可穿戴设备、智能家居和医疗及个人护理用品等多种行业。从概念层面看,公司不但是苹果概念股,同时还是新能源汽车和无线耳机等概念股。

涉猎领域广,意味着摆在企业面前的机遇更多,同时也会面临更多的不确定性。近期东江集团发布的半年报,就体现出了这一点。

被大环境“蹂躏”的中期报

东江集团今年上半年的成绩单,是近十年来最糟糕的表现之一。

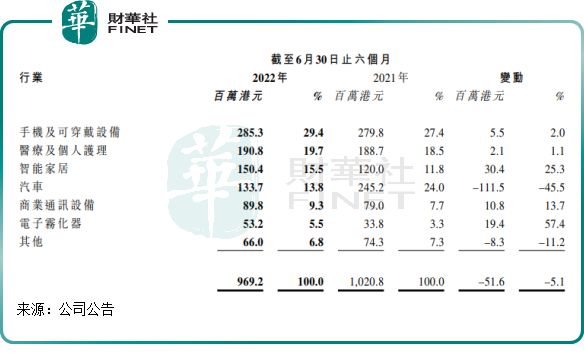

报告期内,东江集团实现营收9.69亿港元,同比小幅下降5.1%;公司拥有人应占溢利为5845.2万港元,同比大幅下降49.3%,盈利水平惨遭腰斩。同时,公司毛利率也创下近十年来最低水平,为18.7%,同比下滑了整整5个百分点。

东江集团中期报相当惨淡,主要是受整个经济大环境冲击。

今年上半年,对于东江集团来说是坎坷的半年。新冠疫情继续蔓延、国际形势不乐观、全球通胀问题等因素共同打压了全球经济复苏的势头,在这种背景下,东江集团多个领域的订单在报告期内出现了较大幅度的波动。

由于客户结构分散且广泛,一些领域的客户订单变动足以让东江集团有点“吃不消”。

例如,公司客户宝马和大众等车企因“缺芯”问题而导致公司模具订单骤降;高通胀下电子消费品客户趋向保守,因此客户频繁调动订单及货期,打乱了公司生产编排,生产效益大打折扣。

其中影响最大的是汽车领域的业务,报告期内,公司来自汽车行业的收入同比下降45.5%至1.34亿港元,由去年的第二大业务下跌至第四大业务。此外,手机及可穿戴设备、医疗及个人护理整体上受经济大环境影响亦不小,期内该两块业务的收入只录得小幅上升。

这一系列阻碍,致使东江集团毛利率大幅下降,同时存货周转天数再度上升,同比增加4天至123天。

正所谓多元化业务有利于降低风险,那些从事智能家居业务和电子雾化器业务的国外客户给了东江集团些许“安慰”。

欧美智能家居市场似乎并未受经济疲弱的影响,智能家居产品渗透率正处于快速上升阶段。东江集团刚好傍上了欧美市场的一些智能家居龙头企业,如来自法国的电气巨头施耐德和来自瑞士的能源公司ABB等都是东江集团的客户。东江集团在半年报中提到,公司智能家居设备全球龙头客户期内有多款产品量产,订单饱满,推动公司智能家居板块收入同比大增25.3%至1.5亿港元。

除此之外,海外电子烟市场正蓬勃发展,东江集团主要服务的海外品牌客户业务持续发展,带动公司电子雾化器板块收入较去年上升57.4%。

结合过去发展史看,此次全球经济陷入增长困境,是导致东江集团短期内业绩大幅下滑的原因。当下,高通胀和能源危机已在全球多个地区蔓延,给经济增长继续带来挑战,东江集团下半年的业务发展依然不会太乐观。

但最糟糕的时刻或许正在过去。

东江集团在半年报中指出,虽然下半年依然面临压力,但相信下半年整体营商环境的波动性较上半年减轻,特别是下半年半导体短期问题的缓解,公司毛利率有望随之改善。

而长远来看,医疗及个人护理产品刚需属性不变,新能源汽车市场潜力十足,而半导体短缺只是短期问题。因此,东江集团后续的订单或逐渐会有显著改善。

值得留意的是,东江集团今年上半年虽然很受伤,但其财务整体上相当健康,不存在债务压力、现金流紧张等问题。

于2022年6月30日,东江集团的现金及银行结余总额约为10.53亿港元,去年年底为12.03亿港元。其中现金及现金等价物约8.84亿港元,银行借贷的按金和受限制现金约1.69亿港元。

于2022年6月30日,东江集团的资产负债比率为19.7%,流动比率约为219.7%,短期偿债能力较强。

发力精密度模具,进军元宇宙

在模具市场,东江集团所处的地位并不低。

按出口值计,东江集团在2016年是国内最大注塑模具制造出口商,为我国模具出口重点企业。

东江集团拥有制作最高精密度模具的技术能力,其模具制作工艺具备《中华人民共和国国家标准GB/T14486-2008-塑胶模塑件尺寸公差》定义的最高精密度MT1模具的生产能力。该技术实力,是东江集团业务具有竞争力的一种保障。

精密模具泛指结构工艺复杂的成型模具和高精度成型模具,具有耐磨性、强韧性、疲劳断裂性能、高温性能这四大特性,在汽车、医疗等领域应用广泛,未来发展潜力不错。

中国新能源汽车市场以及医疗、智能家居等市场正处于蓬勃发展阶段,东江集团的精密模具产品若能打入中国内地市场,或有望为公司增长带来动力。

在2020年,东江集团被评为中国大型精密塑料模具重点骨干企业。其精密模具生产线主要以生产多型腔及高效精密模具为主,市场涵盖智能家居、手机及可穿戴设备等高端消费电子及商业通讯设备、医疗及个人护理等行业。

目前,东江集团正在积极开发精密模具的新客户及新项目。其表示,公司精密模具精密度已获得内地客户的青睐和关注,为未来进军内地市场打好基础。

除此之外,东江集团不忘紧跟市场潮流,追逐新风口。

在今年半年报中,东江集团首次提到元宇宙。

公司表示:“元宇宙可应用在电子游戏以及其他泛娱乐产品,本集团已与多家行业巨头接洽,为其开发元宇宙相关新产品。本集团具备揉合硅胶与传统注塑一站式的生产工艺,加上拥有与多家硅谷领先企业共同开发创新个人电子消费品的丰富经验,本集团在生产高科技感产品外壳上极具优势。”

憧憬产能扩张

为实现长远发展,东江集团在2020年制定了一个五年计划:注塑板块业务五年销售翻倍。

对东江集团而言,注塑业务下游客户十分广,且增长动力可观,如汽车、可穿戴设备、医疗及个人护理、智能家居等领域,都是值得继续开发的市场。

为落实五年规划,东江集团从多方位推进,如推出内部激励政策、提升技术研发、物色投资标的等等。

而在海外扩张产能,是东江集团实现五年计划的重要一步。

2018年以来,受中美贸易摩擦影响,东江集团的业务发展受到极大冲击。为分散风险,同时迎合部分高端电子科技客户的东南亚供应链转移策略,东江集团由此开始进入了产能转移阶段。

在2019年,东江集团就已在着手建设越南生产基地,以用于生产智能家居与手机及可穿戴设备产品。但在2020年,该基地建设因疫情一度停止。去年11月,越南基地迎来第一阶段的投产,第二阶段投产预计在今年下半年展开。

投产后,东江集团有望凭借更充足的产能来支持公司开发东南亚及欧美地区的新客户,以挖掘海外智能家居、汽车等市场的机遇。

同时,东江集团在国内苏州、深圳和惠州的生产基地亦同步在扩产,以支持国内客户订单的增长。

在不断扩产之际,东江集团的在手订单保持稳定,没有出现大幅收缩的现象。于2022年6月30日,公司在手销售订单为10.02亿港元,同比小幅减少5.9%。

财华网所刊载内容之知识产权为财华网及相关权利人专属所有或持有。未经许可,禁止进行转载、摘编、复制及建立镜像等任何使用。

如有意愿转载,请发邮件至content@finet.com.hk,获得书面确认及授权后,方可转载。

更多精彩内容,请登陆

财华香港网(https://www.finet.hk/)

财华智库网(https://www.finet.com.cn)![]()

现代电视(http://www.fintv.hk)

财华财经APP下载

财华财经APP下载  或

或 按钮分享

按钮分享