我国目前为全球最大的工业机器人应用市场,随着人口老龄化趋势、工业智能化趋势的变化,工业机器人应用场景广阔,产业规模快速增长,2021年国内工业机器人产量同比增长约5成,而近日工信部主要领导表示,将全面落实《“十四五”机器人产业发展规划》,加快推动机器人产业高质量发展。

在【机器人赛道风起】专题文章的前两篇中,我们解析了行业现状、前景以及行业龙头埃斯顿(002747.SZ)的基本面情况。本文是第三篇,解析下另一家行业龙头汇川技术(300124.SZ)的基本面情况。

公司基本情况

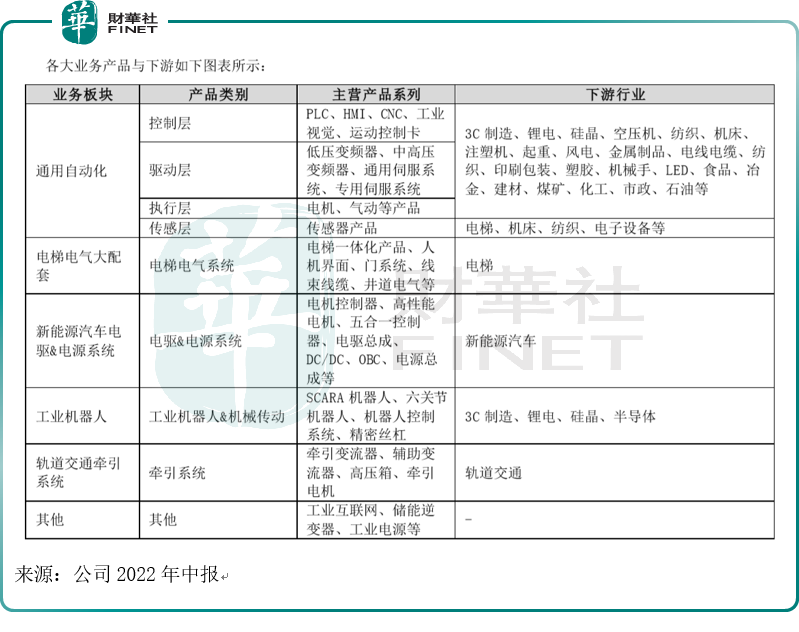

汇川技术主要为设备自动化/产线自动化/工厂自动化提供变频器、伺服系统、PLC/HMI、高性能电机、传感器、机器视觉等工业自动化核心部件及工业机器人产品,为新能源汽车行业提供电驱&电源系统,为轨道交通行业提供牵引与控制系统。

结合公司产品和行业应用情况,公司业务主要分为五大板块:通用自动化业务板块、电梯业务板块、新能源汽车业务板块、工业机器人业务板块、轨道交通业务板块。

在行业地位上,公司经过近二十年耕耘,已经成为中国工控/电梯/新能源汽车行业的龙头企业。从行业市占率排名看,公司各项业务产品的市占率在国内排名前列:

根据睿工业数据统计,2022年上半年,公司通用伺服系统在中国市场份额约21.6%,获得市场份额第一名(前四名厂商及市占率分别是:汇川,21.6%;西门子,10.1%;松下,8.7%;安川,7.7%);低压变频器产品(含电梯专用变频器)在中国市场的份额约14.8%,位于前三名(排名第一、二位的厂商及市占率分别是:ABB,15.7%;西门子,15.7%),份额位居内资品牌第一名;小型PLC产品在中国市场的份额约10.7%,排名第二(排名第一、三位的厂商及市占率分别是:西门子,39%;三菱,10.1%),份额位居内资品牌第一名。

从以上市占率数据可看出,公司各项业务在国内市占率排名前列,主要竞争对手是国际厂商。

在工业机器人领域,根据睿工业统计数据,2022上半年,公司工业机器人在中国市场的份额为5.7%,排名第六;其中SCARA机器人在中国市场的份额为17.5%,排名第二,且为内资品牌第一名。

公司对工业机器人产品充满信心,其表示:

“随着劳动力成本的提升及机器换人的发展趋势,公司工业机器人业务将迎来良好的发展机会。公司工业机器人业务已经实现盈利,该业务属于成长型业务”。

业绩亮点分析

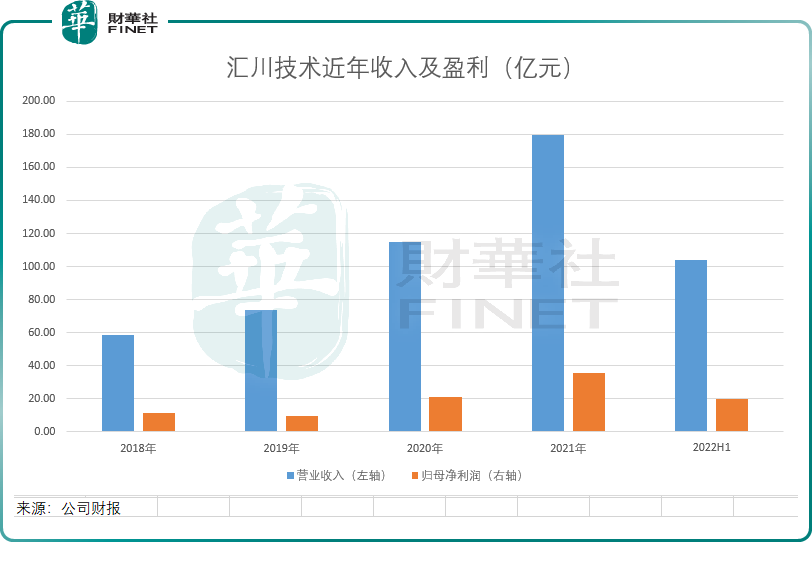

从收入情况及归母净利润情况看,汇川技术近年收入及盈利都为增长趋势,今年上半年再创佳绩。据2022年中报,今年上半年公司营业收入103.97亿元,上半年归母净利润19.75亿元,今年上半年的收入与净利润都已超过去年全年的一半,今年业绩大概率再创新高(2021年营收179.43亿元,归母净利润35.73亿元)。

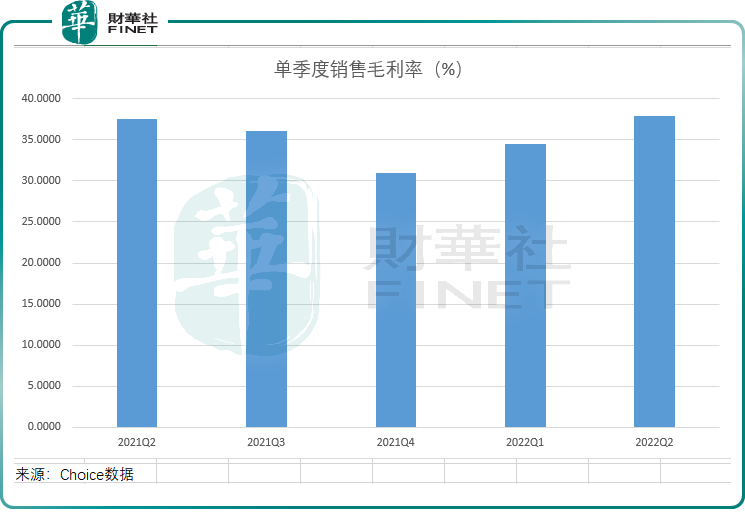

盈利能力环比改善:上半年公司综合毛利率36.37%,同比下降1.95个百分点,但2022Q2单季毛利率同比/环比增加0.31/3.34个百分点至37.91%,环比改善明显(同比也略有增长)。此外,从单季度销售毛利率来看,该项指标从2021Q4触底后已经连续2个季度环比改善。

从上半年业务亮点来看:

1、工控业务较快增长,PLC增速亮眼。

虽然工业自动化整体市场增长乏力,但锂电、光伏、风电、半导体、食品饮料等行业保持较好增长态势,为公司PLC、伺服系统、变频器等产品提供了较好的增长动力。

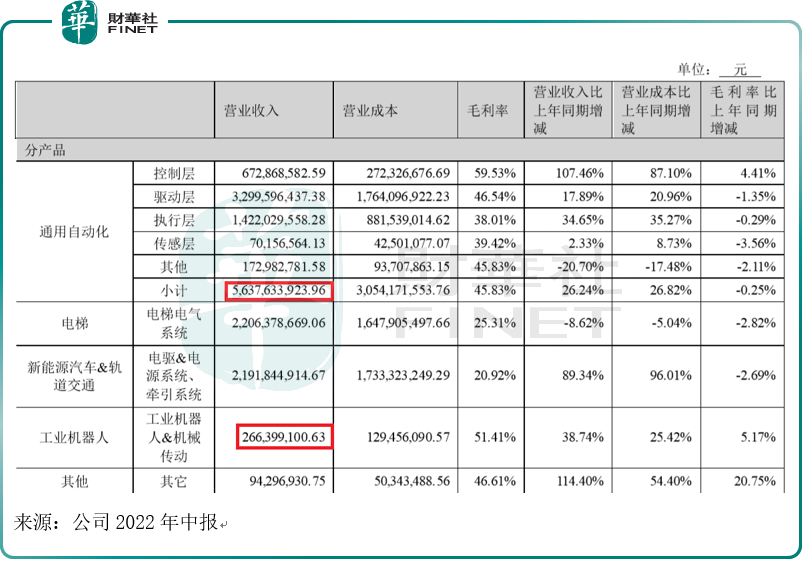

2022年上半年公司通用自动化业务实现收入56.38亿元,同比增长26.24%,其中通用变频、通用伺服业务分别收入19.19/23.23亿元,测算同比增速25%/22%;PLC&HMI业务实现收入6.71亿元,测算同比增速超过107%,其中2022Q2增速超过126%。

在行业地位上,上半年公司通用伺服系统国内市占率持续提升至21.6%,位列国内第一。PLC大量切入高端应用领域,上半年订单增长超100%,小型PLC份额10.7%,位列国内第二。

公司认为:在机器换人和工厂自动化/智能化的大背景下,公司变频器、伺服系统、PLC等产品仍有较大成长空间。

2、新能源汽车业务上半年高增长。

公司在新能源车的产品包括:电驱系统(电机、电机控制器、电驱总成)和电源系统(DC/DC、OBC、电源总成),主要为新能源乘用车、新能源商用车(包括新能源客车与新能源物流车)提供低成本、高品质的综合产品解决方案与服务。

2022年上半年,新能源汽车行业产销量分别为266万辆和260万辆,同比增长分别为118%和115%,电动化比例达21.6%,为公司新能源汽车业务提供良好的发展空间。

受益于新能源行业的高增长,公司新能源汽车电驱总成、电控、电机、电源总成等产品与解决方案持续获得国内外一流客户的认可,市场地位进一步提升。

根据NE时代统计,公司2022H1新能源乘用车电机控制器产品在中国市场的份额为9.3%,公司电机控制器产品份额在第三方供应商中排名第一;公司新能源乘用车电驱总成在中国市场的份额为5.4%,排名第五;公司新能源乘用车电机产品在中国市场的份额为4.9%,排名第五。

从业绩来看,新能源汽车业务上半年实现收入20.09亿元,同比增长121%。

此外,公司常州工厂一期工程已经投入使用,二期工程启动建设,为新能源汽车业务的快速发展提供产能保障。

3、工业机器人业务具备成长空间。

上半年公司工业机器人产品发货超过9000台,实现快速增长,业务实现销售收入2.66亿元,同比增长39%。公司在内部运营方面,启动南京工厂项目建设,以匹配业务快速增长带来的产能需求。

民生证券认为,随着劳动力成本的提升及机器换人的发展趋势,公司工业机器人业务有望迎来良好的发展机会。

业绩有亮点也有遗憾,今年上半年汇川技术的电梯业务实现销售收入22.06亿元,同比下降8.62%。

公司解释称,受到房地产市场及疫情影响,电梯行业市场需求出现下滑,给公司相关业务造成较大影响。其中,上海贝思特业务受影响最大,其电气、线缆等业务交付出现延缓,导致贝思特整体收入出现下滑。(注:上海贝思特电气有限公司,汇川技术全资子公司)

在应对电梯业务收入下滑的问题上,公司表示将不断优化产品销售结构,加大在新能源汽车、通用自动化、工业机器人等领域的拓展力度,以降低公司对电梯业务的依赖程度。

总结

从产品收入的结构上分析,汇川技术与埃斯顿最大的不同是,其主要收入来源在于通用自动化,其是工控龙头,工业机器人属于汇川技术的“成长型业务”。

从今年上半年业绩来看,其单季度的销售毛利率已连续三个季度环比改善,2022Q2毛利率改善尤其明显。

从业务产品来看,今年上半年PLC&HMI业务表现亮眼,新能源车业务快速增长,工业机器人业务具备成长空间。

不过受地产景气度影响,上半年公司在电梯收入上同比有所下降。

国信证券认为,公司是国内工控龙头,长期受益于智能制造及产业升级大趋势,短期在工业自动化需求承压下彰显较强增长韧性,维持“增持”评级。

财华网所刊载内容之知识产权为财华网及相关权利人专属所有或持有。未经许可,禁止进行转载、摘编、复制及建立镜像等任何使用。

如有意愿转载,请发邮件至content@finet.com.hk,获得书面确认及授权后,方可转载。

更多精彩内容,请登陆

财华香港网(https://www.finet.hk/)

财华智库网(https://www.finet.com.cn)![]()

现代电视(http://www.fintv.hk)

财华财经APP下载

财华财经APP下载  或

或 按钮分享

按钮分享