在2019年-2021年期间,舜宇光学科技(02382.HK)整体股价(以下均指前复权)走势应该说比较强,期间累计涨幅超过270%。

而进入2022年后,该股的势头完全翻转了过来,至9月13日股价已经累跌近57%。

值得一提的是,舜宇光学科技股价在2022年遭遇下跌其实也是该公司期内业绩下滑的反映。

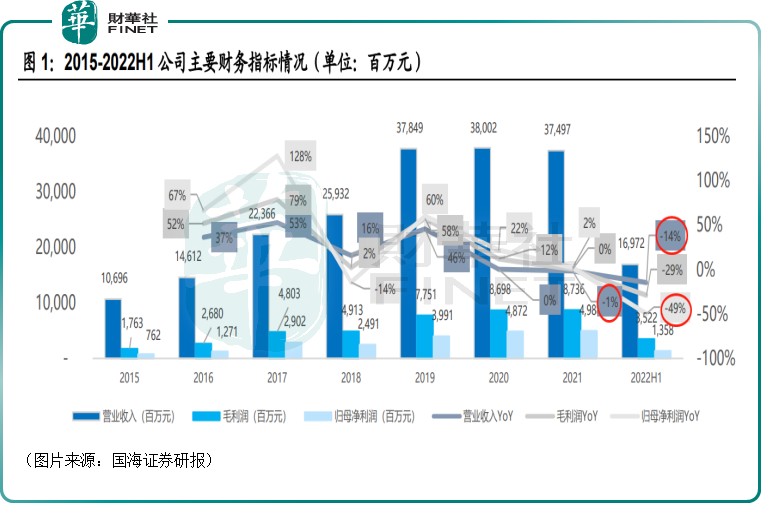

中期业绩表现不佳,净利下滑近50%

舜宇光学科技从事光学及光电相关产品设计、研发、生产及销售,主要产品包括三大类:一是光学零件(玻璃/塑料镜片、平面产品、手机镜头、车载镜头、安防监控镜头及其他各种镜头);二是光电产品(手机摄像模组、3D光电模组、车载模组及其他光电模组);三是光学仪器(显微镜及智能检测设备等)。

目前,该公司产品的应用端已经涉手机、汽车、安防、显微仪器、机器人、AR/VR、工业检测、医疗检测等多个行业。其中,手机行业为公司目前主要营收与利润来源。

前些年,消费电子行业市场火热,手机销售数据节节攀升,舜宇光学科技着实过了几年好日子,业绩表现相当不俗。

不过,数据显示,自2019年以来,该公司的业绩虽然整体延续了增势,但营收和归母净利润的增速在双双下滑,其中营收在2021年更是出现了微跌的情况。

而最新披露的2022年中报则显示,情况变得更糟了。期内,舜宇光学科技实现营收169.72亿元(如非特指,以下均指人民币),同比减少14.43%;实现归母净利润13.58亿元,同比减少49.48%。

据悉,上半年利润出现较大下滑,主要是由于上半年全球智能手机需求低迷,竞争加剧,光学降配延续,导致公司手机相关产品出货量和平均销售价格同比有所下滑。

分业务来看,期内,光学零件实现营收43.99亿元,同比增长1.3%,占总营收的比重为25.92%,主要由于智能手机市场需求疲软且摄像头降规降配持续,导致手机镜头出货量同比下降约9.1%至6.52亿件,且平均售价有所下降。另外,受汽车结构性缺芯影响,车载镜头出货增速不及预期,同比微增0.8%。光学零件板块的毛利率也由42.9%下滑至35.5%。不过,舜宇光学科技当前手机镜头和车载镜头仍然保持全球市占第一的地位。

期内,光电产品实现营收123.71亿元,同比减少19.2%,占总营收的比重为72.89%,主要系手机市场需求疲软,手机摄像头模组出货量同比下降20.1%至2.9亿颗,且车载模组增速不及预期。这部分业务的整体毛利率由14.8%下滑至11.6%。

而光学仪器在上半年实现营收2.02亿元,占总营收的比重仅为1.19%,对整体业绩的影响很小。

由此可见,2022年上半年,舜宇光学科技的主要业绩贡献者光电产品和光学零件的表现都比较一般。

舜宇光学科技的前景是否还值得期待?

事实上,虽然中期业绩遭遇大降,但从近几日研究机构的评级反馈来看,中信证券、星展维持了舜宇光学科技的“买入”评级;招银国际、大摩维持了“增持”评级,不过大摩下调了目标价。

就研究机构的评级信息而言,机构对于该公司未来的看法还是比较偏正面的。

从应用端来看,手机行业是舜宇光学科技的主要业绩来源,而目前这个行业的销售情况依然有些萎靡。

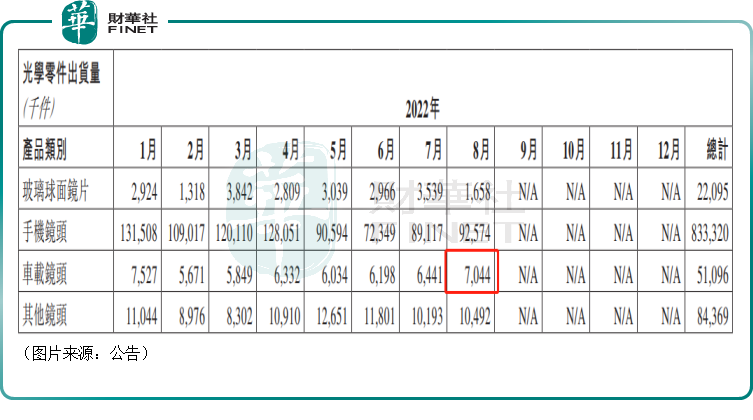

该公司最新披露的8月出货量公告显示,手机镜头/摄像模组(CCM)出货量分别同比下降26.2%/30%,主因安卓智能手机市场需求依然疲软,厂商仍在消化过剩库存。

另外,近期iPhone14和Plus上市引起了许多消费者的关注。不过,天风国际分析师郭明錤发布报告称,虽然iPhone 14系列产品组合改善,且iPhone 14 Pro Max的预购情况优于iPhone 13 Pro Max,但目前预购结果对苹果是中性的。目前尚不清楚苹果是否会提高Pro机型的出货预测,但iPhone14和14 Plus(占整体iPhone14出货比重约45%)砍单的可能性正在增加。

目前来看,手机行业短期或许仍将继续低迷,这影响的将是整个光学零部件行业。而舜宇光学科技身为光学龙头,有一个优势就是抵御风险的能力比小厂商要强,其实这未尝不是一个继续扩大市场份额的时机,只是能否成功还有待时间验证。

另外,在高价值的中高端产品上,舜宇光学科技的表现其实还不错,这对于其业绩有比较大的帮助。数据显示,上半年,该公司6P及以上镜头出货量同比有20%的增长,出货占比由同期的22.8%提升至30.1%。

值得注意的是,与手机行业的产品相比,汽车行业的产品或许才是投资者重点关注的领域。

国海证券研报显示,受益于汽车智能化浪潮,全球车载镜头和激光雷达市场规模扩张迅速,当中全球前装车载摄像头市场规模有望从2021年的122亿美元增至2025年的252亿美元,年均复合增长率高达20.2%,全球激光雷达市场规模则从2020年的12.95亿美元增至2025年的61.90亿美元,年均复合增长率更是高达31.1%。

舜宇光学科技已经进入车载模组市场,2021年率先量产全球首款800万像素环境感知模组,该模组已适配地平线、Mobileye及英伟达平台,并且已获得10余家客户定点。

在激光雷达方面,通过提供接收和发射镜头零组件、接收和发射模块、光学视窗及多边棱镜等核心光学零件,舜宇光学科技也已经敲定了多个定点合作项目,其中一些已经实现量产。

这一点也反映在了该公司8月的出货数据上。公告显示,8月份,舜宇光学科技的车载镜头持续出现边际复苏的趋势,出货量约700万颗,环比增长9.4%,同比增长29%,已接近2021年1 月的历史最高水平730万颗。

目前而言,汽车智能化浪潮是比较确定的趋势,尤其是随着新能源汽车的热销,这个进程还加速了,因此对于车载镜头和激光雷达的需求将有望持续爆发,这对舜宇光学科技来说是一个巨大的市场。

此外,元宇宙有望成为下一代互联网的终极形态,作为元宇宙重要的硬件入口,VR头显与AR头显有望成为继智能手机后的下一代重磅级消费品。舜宇光学科技在这个行业也进行了布局,VR/AR市场的潜力不容小觑。

结语

从当下的情况来看,舜宇光学科技的业绩刚遭遇了大幅下降,但该公司毕竟是光学领域的龙头,且多个下游应用端正处于高景气阶段,其长期发展前景还是值得期待的。

财华网所刊载内容之知识产权为财华网及相关权利人专属所有或持有。未经许可,禁止进行转载、摘编、复制及建立镜像等任何使用。

如有意愿转载,请发邮件至content@finet.com.hk,获得书面确认及授权后,方可转载。

更多精彩内容,请登陆

财华香港网(https://www.finet.hk/)

财华智库网(https://www.finet.com.cn)![]()

现代电视(http://www.fintv.hk)

财华财经APP下载

财华财经APP下载  或

或 按钮分享

按钮分享