9月14日,受國產C919取證漸行漸近消息影響,A股大飛機、航空發電機板塊持續活躍。

截至收盤,潤貝航科(001316.SZ)斬獲4連板、派克新材(605123.SH)漲停、航宇科技(688239.SH)、航亞科技(688510.SH)、立航科技(603261.SH)、四川九州(000801.SZ)、北摩高科(002985.SZ)等股拉升上漲。

消息面,9月13日,兩架C919客機從上海飛往北京首都機場,注冊號分别為B-001F和B-001J。據相關媒體報道,這兩架C919客機飛往北京,主要是為取證做準備。

C919商業化運營在即

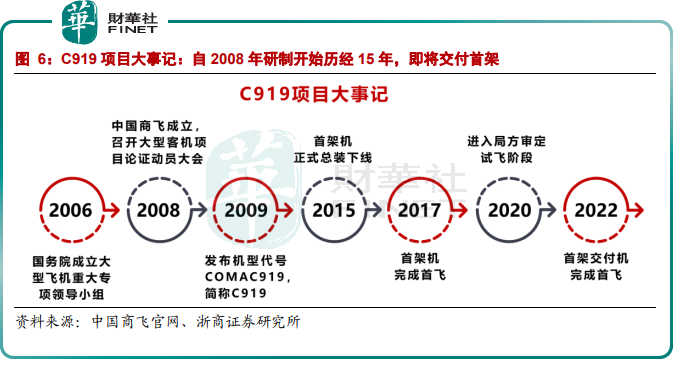

據悉,C919是在2007年獲國務院批準正式立項後,次年由中國商飛主導研發,並於2009年正式發佈,是一台具備自主知識產權的幹線噴氣式客機。

2015年,首架C919完成總裝下線,2017年成功首飛,2020年獲簽首個型號檢查核準書。直至2022年,歷經15年研發制造的C919飛機成功完成首架交付機試飛任務。

伴隨首架交付機的試飛成功消息蔓延,市場普遍認為我國自主制造的C919大飛機即將進入商業飛行階段,不少大訂單「紛至沓來」。

根據中國商飛官網披露,C919已經擁有了累計28家客戶815架訂單,訂單總金額高達5000億元。這其中,中國東航是首個與中國商飛簽署購機合同的客戶,或將成為全球首家運營C919飛機的航空公司。

根據中國東航5月公告,中國東航擬非公開發行的募集資金總額(含發行費用)不超過人民幣150億元用於引進38架飛機項目等,其中即包括4架C919,單價為6.53億元人民幣/架。

除了中國東航外,中國國航、南方航空、四川航空、工銀租賃、國銀租賃等航空公司、飛機租賃公司都參與了訂購C919飛機。其中,工銀租賃以100架的訂購數,當屬目前C919飛機的最大採購用戶。

當前,C919客機距離取證也只是「臨門一腳」。據悉,C919客機已完成歷時5年的取證試飛工作,本次兩架C919客機飛往北京或是在9月19日這個特殊日子「取證上崗」,並計劃年内向首個客戶東航交付首架飛機。

值得一提的是,長期以來,美國波音公司(BOEING)、歐洲空中客車公司(AIRBUS)幾乎壟斷了全球民用幹線客機市場。從交付情況看,2021年,全球商用飛機交付量1034架,其中波音公司交付340架、空客公司交付611架,佔全球交付量的92%。

作為我國國產大飛機的一員,C919客機成功交付意義之重大,國產大飛機這一空白也將被填補,商業化進程亦是指日可待。

銀河證券認為,C919成功進入市場後,總銷量有望達到2000架次左右,將開啓一個規模達萬億元的市場。

根據中國商飛預測,到2040年中國客機隊規模將達到9957架,佔全球比例22%,成為全球最大單一航空市場。未來20年中國將接收民航客機9084架,市場總價值超9萬億人民幣。

萬億市場徐徐打開,執牛耳者已就位?

面對萬億級產業盛宴,產業鏈或將進入新一輪的爆發期,這其中哪些企業能執掌牛耳呢?

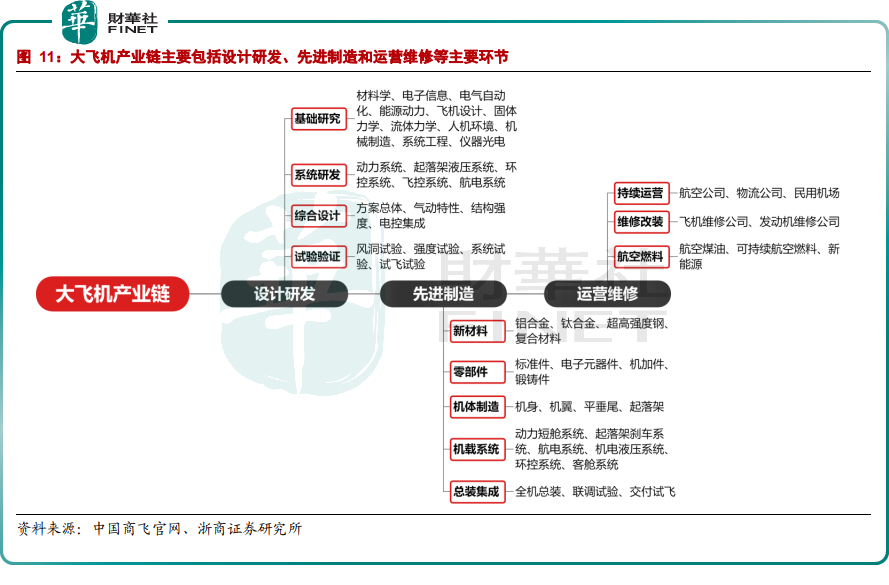

據了解,由於大飛機產業屬於資金、技術和資源高度密集型產業,具備產業鏈長、輻射面寬、聯帶效應強等特點。大致劃分來看,大飛機產業鏈可分為設計研發、先進制造、運營維修三大主要環節。

具體而言,各大主環節又包含眾多細分模塊,如設計研發又可細分基礎研究、系統研發、綜合設計、試驗驗證四大模塊。

其中,基礎研究及關鍵技術攻關由高校、航空航天科研院所領銜,系統研發以國外供應商為主,如通用電氣(GE)、派克(Parker)、美捷特(Meggitt)等,綜合設計由中國商飛主抓等。

值得重點關注的是,先進制造亦是不可忽視的關鍵環節,核心在於加速推動國產化。其可進一步拆分為五大組成部分,如新材料、零部件、機體制造、機載系統、總裝集成。

新材料方面,C919的應用比例明顯高於其對標的波音737、空客320,多種新材料更是首次應用於民機。

譬如,鋁合金材料佔比C919飛機總淨質量的65%,中國鋁業、南山鋁業是主要的鋁材供應企業;其次,鈦合金使用量在機體結構重量佔比達到9.3%,寶鈦股份鈦合金行業龍頭、西部超導產品毛利率高。

而零部件領域日後有望充分享受國產民機放量拉滿期待。據悉,鍛件在整機中所佔比重較高,鑄件在主要機電產品類型中所佔比重較大。

目前,以中航重機為代表的央企上市公司和萬航模鍛全面參與到我國C919項目研制。

除此外,運營維修是大飛機產業鏈的最後一個環節,也是大飛機項目取得商業成功的重要環節,包括維修改裝、持續運營、航空燃料等細分領域。

具體標的上,潤貝航科與中國商飛有穩定的合作關系,為C919項目提供航空原材料及航空化學品等產品,曾於2017年收到中國商飛頒發的C919首飛先進集體獎。

浙商證券指出,當前C919供應商中外資、合資企業佔比較高,未來中國航空制造產業鏈將受益於「國產整機市佔率提升+供應鏈國產化程度加深」雙重驅動。

首份三季度喜報已出爐

緊隨國產大飛機產業的崛起,航空發動機行業景氣度日漸回暖,當前已有企業率先發佈了前三季度業績喜報。

9月13日,派克新材披露了2022年前三季度業績預增公告,預計前三季度實現歸屬淨利潤3.51億元左右,同比增加65%左右;預計扣非淨利潤為3.38億元左右,同比增加70%左右。

業績預增的背後,派克新材直言,公司屬於鍛造行業,2022年前三季度得益於航空、航天行業景氣度向好,市場訂單量充足,公司克服疫情影響,不斷提高產能產出,擴大經營規模,業績相應遞增。

其實,在國產大飛機產業發展機遇面前,派克新材良好的業績表現或將有力折射產業鏈向好迹象。

當前,雖然大部分企業均未披露前三季度業績,但就上半年業績表現而言,在淨利潤排名前20的相關上市企業,除沃爾核材、紫江企業淨利潤下滑外,其餘大部分企業均保持增長姿態。

其中,航空鍛件龍頭中航重機更是於上半年翻倍增長,實現歸屬淨利潤達5.6億元。

不過,天風證券卻提醒,航空發動機產業所處階段已進入主力產品產能突破期,主力產品逐步開始進入成熟期,但新型號的良品率爬坡和返修率的下降仍需努力,航發總裝長坡厚雪特質明顯。

財華網所刊載內容之知識產權為財華網及相關權利人專屬所有或持有。未經許可,禁止進行轉載、摘編、複製及建立鏡像等任何使用。

如有意願轉載,請發郵件至content@finet.com.hk,獲得書面確認及授權後,方可轉載。

更多精彩內容,請登陸

財華香港網 (https://www.finet.hk/)

財華智庫網(https://www.finet.com.cn)![]()

現代電視 (https://www.fintv.hk)

財華財經APP下載

財華財經APP下載  或

或 按钮分享

按钮分享