康圣环球(09960.HK)是中国领先的独立临床特检服务提供商,于2021年7月16日在香港联交所主板挂牌上市,被誉为“临床特检第一股”。根据国际咨询公司弗若斯特沙利文的调查,按收入计,公司是中国最大血液学特检服务提供商。

据资料,康圣环球专注于不同专科高端特检,经过多年投入,已经成功在血液病、神经内科、遗传、CRO服务领域验证了独立临床实验室(ICL)特检业务的高成长,其中血液病是公司起源最早、技术最成熟、检验项目丰富度最高的检验病种。公司目前已经成为中国血液专科领域第一,在血液特检市场拥有最大市场份额和最多检测项目。

康圣环球执行董事、CEO黄士昂曾表示:“康圣环球自诞生之日起,长期深耕血液学领域并提供特检服务:自2003年始至今,康圣环球持续在CML伴随诊断领域为临床与患者提供特检服务;2010年至2020年间,已累计完成超20万例次检验。”

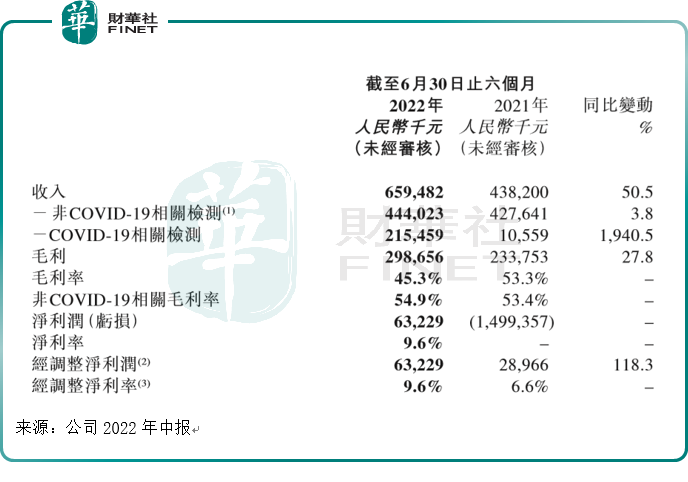

近日康圣环球公布2022年中报,受疫情影响,公司COVID-19疫情检测业务占收入比重大幅提高,该项收入也大幅增加,不过公司的非疫情相关检测业务仍保持稳健增长。公司今年上半年较去年同期实现扭亏为盈,净利润为6323万元(单位人民币,下同)。

中报业绩总览

今年上半年,公司收入6.59亿元,收入同比增长50.5%。

公司认为,上半年收入增长主要原因是:

(1)努力减轻COVID-19疫情对检测业务的影响,非疫情检测服务稳健增长;

(2)2022年上半年疫情反弹,中国若干城市推行大规模全民核酸检测,武汉等地区核酸检测需求急剧提升,COVID-19疫情相关检测服务增长。

从数据来验证以上说法,分业务来看:

(1)公司2022年上半年非疫情检测收入4.44亿元,同比增长3.8%:其中ICL特检收入4.03亿元,同比增长4.92%;ICL普检业务收入0.36亿元,同比下降4.65%,CRO等其他收入604万元,同比下降11.80%;

(2)2022年上半年公司疫情相关检测收入2.15亿元,同比增长1940.5%。

从盈利情况看,今年上半年公司综合毛利2.99亿元,同比增长27.8%,其中疫情相关检测及非疫情相关检测的毛利分别为5500万元与2.44亿元,毛利的增长主要得益于收入的增长。

不过综合毛利率同比却有所下滑,综合毛利率由2021年上半年的53.3%下滑8个百分点至今年上半年的45.3%。公司解释称:这是由于疫情相关检测收入占比显着提升,其毛利率较特检服务偏低。换句话说,短期内由于疫情检测收入占比提升,影响公司综合毛利率水平。

亮点在于:受益于特检业务的持续优化,公司的非疫情相关检测的毛利率由去年上半年的53.4%提升1.5个百分点至2022年同期的54.9%。

此外,今年上半年公司净利润6323万元,较2021年同期扭亏为盈,录得净利率为9.6%。

分业务分析

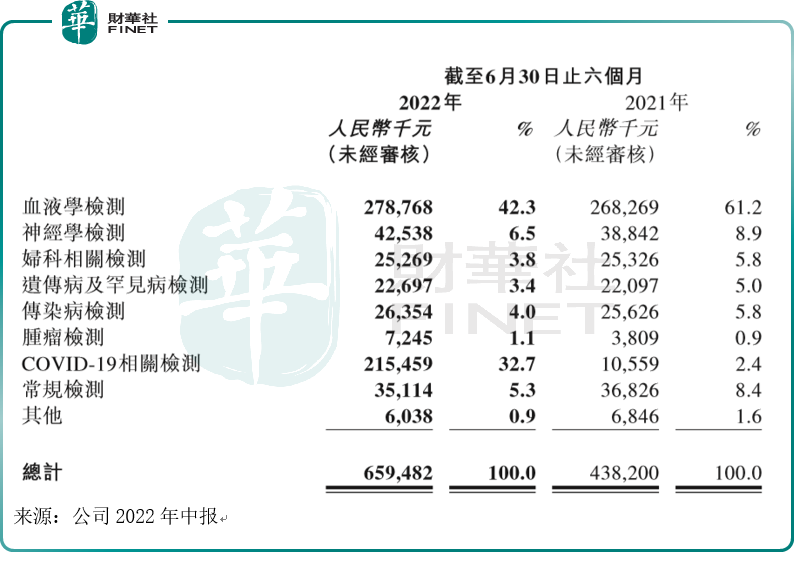

根据不同专科类型和现有专科特检收入规模,公司将业务分为九大项:包括血液学检测、遗传病及罕见病检测、传染病检测、肿瘤检测、神经学检测、妇科相关检测、COVID-19疫情相关检测、常规检测及其他。其他主要包括公司为CRO提供的服务。

今年上半年,公司九大检测业务里,按收入占比划分,血液学检测与疫情相关检测是公司主要收入来源,二者合计占总收入比重超七成。

对比去年同期发现,收入占比第一的血液学检测,从去年占收入的六成比例下降到今年收入的四成左右,而其他分项业务占比也普遍下降,不过疫情相关检测占收入比重则大幅上升,去年上半年该项业务只占收入2.4%,今年上半年已达到了32.7%。

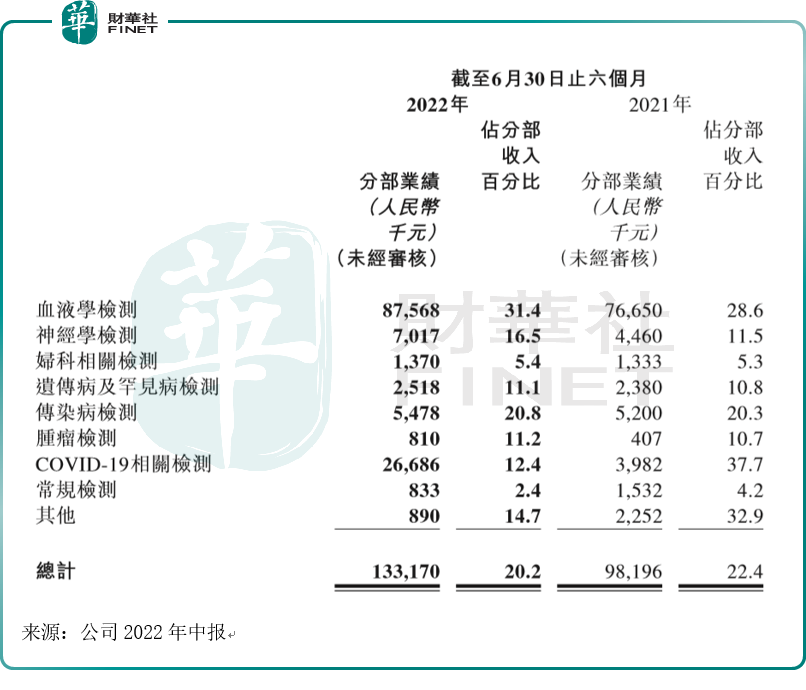

而从各分项业务的利润情况来看:

血液学检测的分部利润率最高,达到31.4%,同比增加2.8%,分部业绩也是最高,为人民币8757万元,同比增加14.2%。

从各项业务业绩来看,笔者挑特色业务重点分析:

1、血液学检测:

血液学检测是公司收入第一大来源(也是公司利润第一大来源,分部利润率最高)。2022年上半年,公司血液学检测实现营业收入2.79亿元,同比增长3.9%,主要得益于公司重点打造的创新型MicroLym淋巴瘤系列产品实现了高速增长,今年上半年,该产品销售额超500万元,同比增长约39%。

在新增检测项目方面,上半年公司实现新增血液学检测项目30余个,其中作为公司独家产品的髓系血液疾病248种基因突变项目实现了从零到高速增长的突破,上半年该产品总销售额超500万元。

2、COVID-19疫情相关检测:

今年上半年该项所得收入显著增加,达2.15亿元,同比增长1940.5%。公司称,该项业务收入显著增加主要由于上半年疫情反复,公司承担了若干地区的全民核酸筛检及方舱医院支持任务。

不过从利润情况看,虽然今年上半年该分项业务的利润仅次于血液学检测,不过分部利润率并不突出,只有12.4%,与多数分部业绩的利润率情况较为接近(见上表)。

3、其他收入:

虽然其他收入占总收入比例较小,今年上半年仅为0.9%,但笔者认为值得一提。公司的其他收入主要涉及CRO及研究服务。截至2022年6月30日止六个月,因收入确认时间所致,其他收入为600万元。

今年上半年,公司获得合约金额逾1000万元的新增合约,累计合约金额逾人民币3500万元。新增的13份合约涉及淋巴瘤、多发性骨髓瘤、CAR-T治疗及感染等多个领域。

公司致力与国内领先的创新药企业(如亚盛医药及基石药业)开展合作,以促进中国创新药的研发。

例如,2021年9月3日,亚盛医药在2021年中国国际服务贸易交易会上分别与康圣环球以及思派健康科技签署战略合作框架协议和战略合作备忘录,共推血液肿瘤药品可及性和精准诊疗。

据了解,亚盛医药与康圣环球合作达成后,双方将加强服务资源与信息资源对接,就临床试验中生物标志物的研究及转化展开深度合作,并共同探索提升血液肿瘤相关生物标记物检测方法的可及性。

今年7月27日,港股创新药企基石药业(02616.HK)与康圣环球宣布签署战略合作框架协议。根据协议,双方就血液肿瘤精准诊疗达成多项合作意向。

而目前最新的资讯是,8月8日,前沿生物(688221.SH)在其官微宣布,与康圣环球签署战略合作框架协议,就抗感染诊断检测推广达成多项合作意向。

对于公司未来看法,中泰证券预计新冠业务有望为公司持续贡献现金流,考虑公司是国内特检行业领先企业,多个专科检验项目有望持续快速增长,该机构维持“买入”评级。

财华网所刊载内容之知识产权为财华网及相关权利人专属所有或持有。未经许可,禁止进行转载、摘编、复制及建立镜像等任何使用。

如有意愿转载,请发邮件至content@finet.com.hk,获得书面确认及授权后,方可转载。

更多精彩内容,请登陆

财华香港网(https://www.finet.hk/)

财华智库网(https://www.finet.com.cn)![]()

现代电视(http://www.fintv.hk)

财华财经APP下载

财华财经APP下载  或

或 按钮分享

按钮分享