9月14日,A股市場一片凄涼,接近八成的股票飄綠。

但在「綠叢」中,零售和免稅板塊卻顯得格外火紅。零售概念板塊多股大漲,中百集團(000759.SZ)漲勢最淩厲,早盤開盤後突然拉升漲停,成功實現了四連板,股價創下2020年8月初以來新高。

有意思的是,2020年7月,正是中百集團向政府申請免稅牌照的時間。股價幾天時間就漲至原點,令市場愈發期待中百集團的免稅牌照是否很快就拿到手了。

免稅概念再次熱炒

在9月14日股價異動的零售概念股中,除中百集團外,天虹股份(002419.SZ)尾盤漲停,近年來業績慘不忍睹的人人樂(002336.SZ)則大漲近7%。

此外,新華百貨(600785.SH)、南寧百貨(600712.SH)等商超股股價亦有亮眼表現。

此次零售概念股受到資金熱炒,主要原因在於「免稅店」一詞再次出現在資本市場的視野中。

中百集團近20個交易日股價已累計漲超50%,領漲整個零售板塊,在9月13日披露的股票交易異常波動公告中,中百集團也重點提到了「免稅店」,再次將免稅店推向了資本市場。

在公告中,中百集團表示,經查,公司控股股東、實控人及持股5%以上股東以及公司高管在公司股價異動期間未買賣公司股票。

從Wind 9月14日龍虎榜數據來看,機構與遊資佔據中百集團買家前5大席位。

中百集團還表示,近期公司經營情況正常,内外部經營環境未發生重大變化。同時,中百集團還提到:公司於2020年7月向政府相關部門遞交了關於支持公司申報免稅品經營資質的請示,但免稅商品經營資質屬於國家特許經營資質,公司最終能否獲得該資質存在重大不確定性。

儘管中百集團否認獲得免稅牌照,並提示了相關投資風險,但這並不能阻擋二級市場的炒作,公告發出後次日(9月14日)公司股價繼續拉升漲停。

零售企業獲免稅牌照能有多大利好?

為何資金在近日如此鍾愛中百集團?我們不妨回到過去,看看一些曾獲得免稅牌照的零售企業股價有何表現。

在2020年3月,我國政府提出要完善市内免稅店政策,擴大口岸免稅業務等,以推動内需的增長。隨後,免稅店熱潮來襲,國内一大批零售企業紛紛爭搶獲得免稅牌照,以至於當時零售概念股異動不斷。

但免稅牌照具有稀缺性,獲取難度大,絕大部分遞交免稅牌照申請的零售企業至今依然未有下文。

財華社注意到,國内百貨零售企業中唯一一家已獲得免稅牌照的企業是王府井(600859.SH)。

王府井是在2020年5月初提交了免稅牌照申請,當年6月獲得了免稅牌照。靴子落地前後,王府井股價坐上了火箭,由5月初的12.06元飙升至7月初最高點78.64元,漲幅高達5.52倍,同時王府井還帶動了百貨零售股的集體狂歡。

不過,截至目前,王府井的免稅店經營遲遲未有重大進展,公司近期表示正在推進離島免稅業務的籌備工作。因免稅店業務進展緩慢(近日公司萬寧免稅項目儲備店才展開營業),王府井股價自2020年7月初以來持續下行,股價至今較最高點時跌落了近7成。

中國中免(601888.SH),則是免稅行業的絕對龍頭,2019年開始將精力集中在免稅業務,如今在海内外有約200家免稅店,在國内免稅零售市場的佔有率超過80%。

相比普通的有稅店,免稅店不但自帶流量,也自帶壁壘,盈利能力十分強勁,淨利率普遍高達30%左右。

中國中免專注免稅業務以來,盈利能力就如同開掛一般。2021年,中國中免來自免稅商品銷售收入為429.36億元,較2017年增長188.9%;毛利率為37.82%,顯著高於有稅商品24.59%的毛利率,為公司利潤的擔當。

而來自瑞士的全球免稅零售商巨頭Dufry,其免稅業務毛利率更是高達60%,盈利能力更高一籌。

免稅商品具備的價格優勢,是其核心競爭力,因此其未來市場空間相當龐大。有券商表示,未來國内放開市内免稅店政策後,海外消費回流將提供千億級市場空間。國盛證券預計,2025年國内免稅市場規模將達到近2200億元,較2019年的501億元大幅增長3.4倍。

國内政策也為免稅市場帶來機遇,今年以來,湖南省、廣州市以及四川省等多地相繼發佈了與市内免稅店相關的利好消息,以有效拉動内需。在地方政府的政策紅利不斷散發下,資本市場也嗅到了風口,那些申請過免稅牌照的零售股受到了資金的簇擁。

不過也應注意到,中百集團受到資金的瘋狂炒作,並不代表著中百集團就能在免稅市場中像中國中免一樣開啓發展的第二春。

第一,中百集團免稅牌照申請至今已有兩年,至今依然沒有進展,未來能否開設免稅店,可以說是八字還沒一撇,像公司所說的:存在重大不確定性。

第二,開市内免稅店能否實現盈利,需要企業在運營能力、拿貨價格、產品競爭力等方面具備優勢。如王府井拿到牌照兩年多後,免稅店項目才實現落地,其管理層曾表示:免稅店對政策很敏感,拿到牌照後很有壓力。

因此,目前資金推動中百集團實現四連板,或是對今年政策利好不斷背景下中百集團可能成為下一個「幸運兒」的一場賭注。接下來,投資者也應提防中百集團股價是否會重蹈王府井覆轍的風險。

不懼虧損,加碼拓店

中百集團是我國中部地區的一家大型零售連鎖企業,擁有綜合超市、社區超市、購物中心和便利店等多種業態。

疫情爆發以來,線下門店客流減少,經濟下行導致消費者消費欲望低迷,給商超企業帶來了巨大的挑戰。

雖然中百集團積極應對,在轉型線上、增強供應鏈、優化商品結構等方面付諸了很多行動,但依然難以扭轉大環境影響下的經營頹勢。

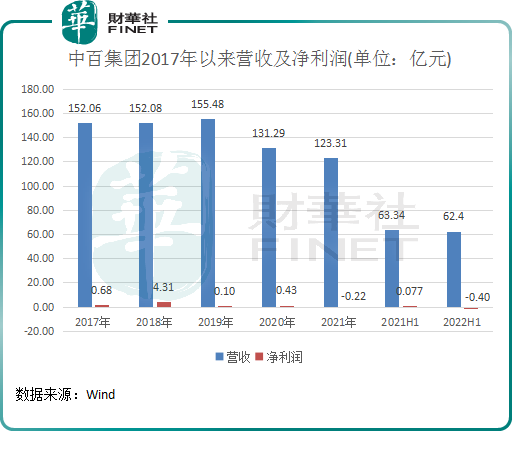

2020年以來,中百集團營收持續下滑,並在盈虧線上徘徊,整體盈利能力較弱。在零售行業復蘇仍然面臨巨大壓力面前,中百集團顯然逃不掉市場的衝擊。

2020年以來,中百集團關閉的店效不佳的超市就接近150間,關閉的便利店和大賣場分别為127間及19間。

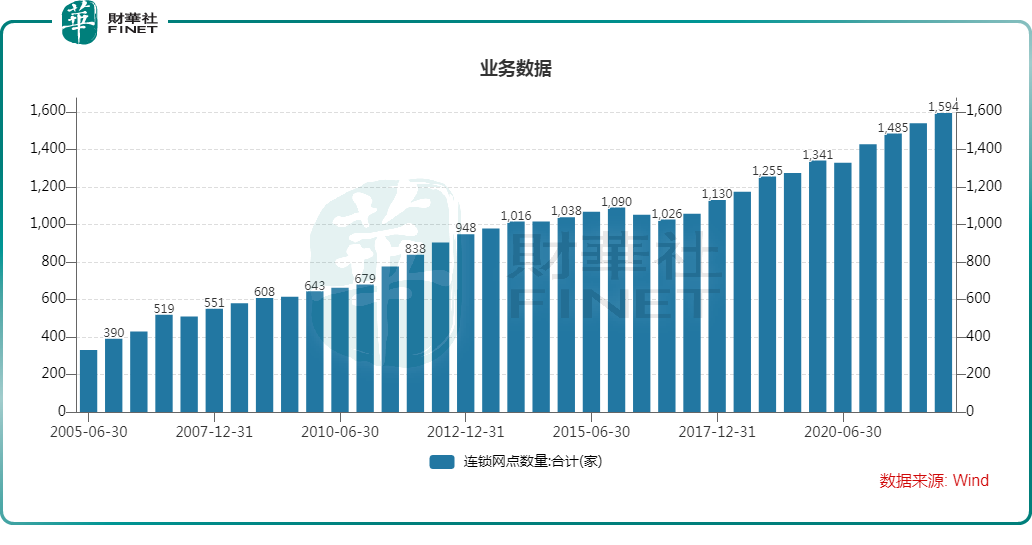

但這並不影響中百集團擴張的野心。在大幅關店的同時,中百集團新增的網點數量更多,在湖北、湖南和重慶不斷新開便利店、超市以及大賣場。

值得注意的是,中百集團的第二大股東是國内的商超龍頭永輝超市(601933.SH)。在轉型升級方面,中百集團走上了與永輝超市差不多一樣的路徑:大力擴充生鮮供應鏈,佈局倉儲店,並發展自營產品。

2022年上半年,中百集團智能供應鏈項目已上線45家倉儲門店,倉儲超市商品動銷率超過了70%。同時,中百集團大物流戰略佈局成效顯著,物流配送中心營運總面積近25萬m²,成為公司加大網點佈局以及提升直採商品、自有品牌商品銷售收入的支撐點。

報告期内,中百集團直採商品、自有品牌商品銷售佔比提升到56.15%,銷售、毛利實現雙增長,公司線上業務實現銷售同比上升23.28%。

若能成功拿到免稅牌照,中百集團的這一系列轉型升級,或可為免稅業務提供發展的土壤。

財華網所刊載內容之知識產權為財華網及相關權利人專屬所有或持有。未經許可,禁止進行轉載、摘編、複製及建立鏡像等任何使用。

如有意願轉載,請發郵件至content@finet.com.hk,獲得書面確認及授權後,方可轉載。

更多精彩內容,請登陸

財華香港網 (https://www.finet.hk/)

財華智庫網(https://www.finet.com.cn)![]()

現代電視 (https://www.fintv.hk)

財華財經APP下載

財華財經APP下載  或

或 按钮分享

按钮分享