鋰電板塊新公司上市的故事還在延續,8月29日,天力鋰能(301152.SZ)在創業板上市成功,這家公司的主業是小動力鋰電池材料。

但,新能源汽車的動力電池的紅利怎能忍心錯過呢,在繼續保持小動力鋰電池應用領域領先地位的同時,公司計劃進一步擴大在新能源汽車領域動力電池材料的市場份額,搭建鋰電產業鏈一體化發展格局。

「上市以後,我們將主攻兩條賽道,一條是磷酸鐵鋰,一條是三元材料的。」天力鋰能董事長、總經理王瑞慶表示。前面的磷酸鐵鋰正是衝著下遊的儲能賽道。

天力鋰能上市後股價下行,不過從9月9日起,至9月15日已實現四連漲。

鋰電板塊的個股股價異動的誘因往往是擴產計劃的發佈、簽訂大單、發佈定增計劃等。

天力鋰能的這次股價上漲或許也與擴產公告相關。

01 大手筆擴產,消化得了嗎

9月14日,天力鋰能公告,公司董事會、監事會審議通過了其擬使用超募資金及閑置募集資金進行投資的相關議案。

天力鋰能稱,公司擬使用額度不超過2億元超募資金及閑置募集資金進行投資「年產一萬噸電池級碳酸鋰項目」;使用額度不超過3.87億元超募資金投資「年產2萬噸磷酸鐵鋰項目」。

這2萬噸磷酸鐵鋰項目極有可能是為了迎接下遊儲能行業的電池,因為儲能行業對電池的安全性要求更高,磷酸鐵鋰電池力壓三元高鎳電池而成為首選。

此外,天力鋰能擬使用不超過人民幣8億元超募資金及閑置募集資金進行現金管理,使用期限為自董事會審議通過之日起12個月内;

為提高募集資金的使用效率,降低公司財務費用,維護公司和股東的利益,擬使用不超過6億元的閑置募集資金暫時補充流動資金,使用期限為自董事會審議通過之日起12個月内。

這並非今年的首次擴產,此前公司IPO發行新股3050萬股,募資15.5億元,為的正是淮北三元正極材料、新鄉三元正極材料的投產。據披露,兩個項目達產後合計可以實現年產高鎳三元材料產品1.36萬噸。

儘管公司揮舞拳腳,大規模擴產的豪邁卻與較低的產能利用率有些不匹配。

2019~2021年,公司三元材料產能利用率分别為 78.16%、84.22%和 51.71%,並不飽和且愈發走低。

這樣波動明顯的產能利用率能否消化得了大舉的產能擴張呢?的確是個疑問。

關於產能利用率表現不佳的主要原因,官方給出的說法是2021年7月新鄉發生暴雨和洪災,主要生產設備發生毀損,新七街廠區出現了臨時性停產,生產線於11月底才修復完成,導致當年自產的產量較低。

02小動力鋰電池下遊行業現狀

儘管公司信誓旦旦要轉型到新能源汽車賽道,但目前來看天力鋰能的主打業務的領域依然是小動力鋰電池方面,對標的下遊是電動自行車與電動工具。

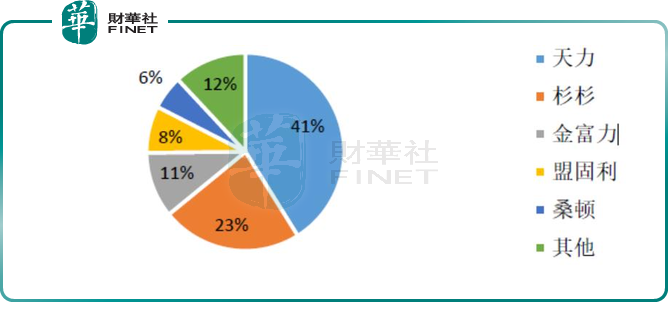

高工產研(GGII)數據顯示,2020年公司三元材料出貨量為行業第八名,市場佔有率為5.67%;但公司在電動自行車與電動工具鋰電池領域三元材料出貨量處於行業第一名,市場佔有率高達41%。(如下圖所示,數據來源:GGII)

那麽,電動自行車與電動工具這兩大行業前景如何呢?

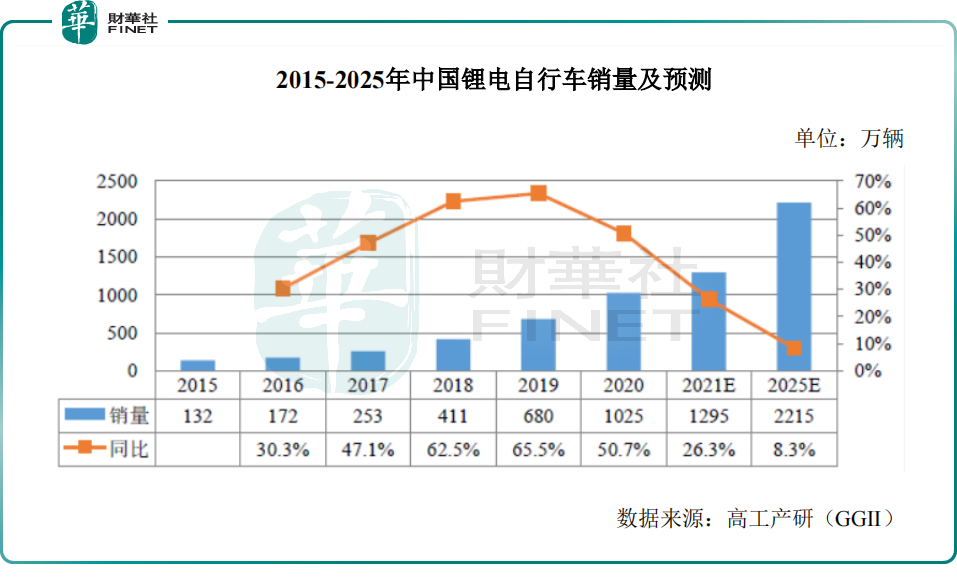

高工產研(GGII)數據顯示,2020 年我國電動自行車完成產量 3800 萬輛,同比增長 5.3%。而由於我國電動自行車以鉛酸電池為主,隨著鋰電池技術的成熟與成本的下降,電動自行車領域鋰電池對鉛酸電池的替代進程將進一步加快,鋰電池在電動自行車領域的市場份額將逐步提升。2020 年中國鋰電自行車銷量達到 1025 萬輛,同比增長 50.7%。未來隨著鋰電池價格的下降,具有性能優勢及輕量化等特點的鋰電池將會對鉛酸電池呈現替代趨勢,鋰電自行車市場空間巨大。高工產研(GGII)預計到2025年,中國鋰電自行車銷量將達2215萬輛。

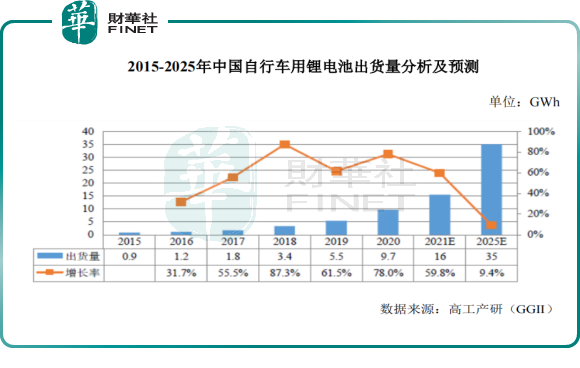

受疫情導致出行方式改變,消費者對於電動自行車需求增長,2020年鋰電自行車用鋰電池市場出貨量9.7GWh,同比增長78%。

未來,隨著國内共享市場規模提升,行業標準化、規範化逐漸完善,以及鋰電池替代鉛酸加速,GGII 預測,到 2025 年中國鋰電輕型車用鋰電池出貨量將達到 35GWh。

由於價格不斷下降以及性能、環保方面的優勢,鋰電池在電動自行車領域被越來越廣泛地運用,對上遊三元材料的需求也相應增長。

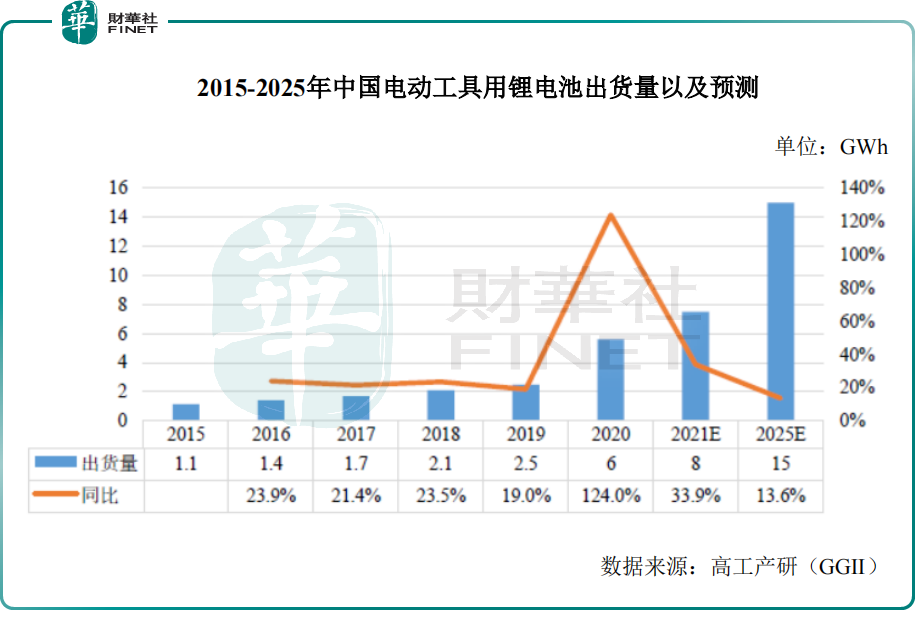

電動工具方面,2020 年,中國電動工具鋰電池出貨量達到 5.6GWh,同比增長 124%。高工產研(GGII)預測,2025 年出貨量達 15GWh。

傳統業務的前景比較明朗,加之又在新能源汽車動力電池領域發力,按理說公司的業績應該表現較好,但客觀來看卻一般,甚至有些風險隱患。

03 客戶集中度高、毛利低、應收賬款攀升

2019~2021近三年,天力鋰能實現營業收入分别為10.12億元、12.43億元、16.63億元,復合增長率為28.20%;對應的歸母淨利潤分别為 7140.33萬元、5711.91萬元、8485萬元;扣非後淨利潤分别為7462.28萬元、5389.80萬元和10833.86萬元,復合增長率為20.48%存在波動。

2020年的業績出現較大的滑坡,或許與疫情有關,公司暫未做過多闡述。

縱觀公司的業績狀況,有三大隱患值得警惕。

其一是,客戶集中度高。

天力鋰能的前五大客戶銷售金額佔當期營業收入的比例分别為 58.22%、63.71%、53.54%,客戶集中度相對較高,這是一大風險點。

其二是,毛利率水平較低。

2019~2021近三年,天力鋰能的主營業務毛利率分别為16.33%、11.67%、13.45%,低於正極材料行業的毛利水平。

關於毛利較低的原因,官方的解釋是主要受原材料價格波動、客戶需求變化、下遊行業價格傳導、市場競爭加劇等因素的影響。

尤其是2020年受疫情及新能源汽車補貼退坡政策等影響,三元材料行業需求不旺,行業整體產能利用率偏低,疊加競爭加劇,抑制了產品的銷售價格,毛利率維持在較低水平。

其三是,應收賬款逐年增長。

天力鋰能的應收賬款餘額分别為 4.73億元、5.97億元、6.23億元,公司應收賬款金額增長較快。

當然,這雖說明公司的訂單量是穩固提高的,但一旦相關客戶的經營狀況發生重大不利變化,存在應收賬款回款速度變慢或者應收賬款不能及時收回而形成壞賬的風險。

公司近三年的經營活動產生的現金流量淨額分别為6601.68萬元、-4124.22萬元、-1.44億元,均低於同期淨利潤水平,且出現了連續兩年為負的情況。

2019~2021年,公司產品在電動汽車領域的銷售比例分别為 11.23%、1.72%和 7.75%,貢獻度依然很低,說明公司在電動汽車鋰電池正極材料領域依然是新手,市場還沒打開。

在新能源汽車領域,公司已經成功向部分客戶供貨,並開發了星恒電源、蜂巢能源、中航鋰電、橫店東磁、鵬輝能源等重點客戶。

在以上動力電池客戶陣營中,並未見寧德時代、比亞迪、國軒高科、中創新航等大佬的身影,隨著公司的產能的落地,體量上去後,能否敲開這些大佬的大門,是影響其資本市場估值的關鍵因素。

財華網所刊載內容之知識產權為財華網及相關權利人專屬所有或持有。未經許可,禁止進行轉載、摘編、複製及建立鏡像等任何使用。

如有意願轉載,請發郵件至content@finet.com.hk,獲得書面確認及授權後,方可轉載。

更多精彩內容,請登陸

財華香港網 (https://www.finet.hk/)

財華智庫網(https://www.finet.com.cn)![]()

現代電視 (https://www.fintv.hk)

財華財經APP下載

財華財經APP下載  或

或 按钮分享

按钮分享