潤華智慧健康再度衝刺港股上市。

繼2021年6月29日、2022年3月10日遞交招股書失效後,日前,潤華智慧健康三度向港交所主板遞交上市申請。

三度衝刺上市,潤華智慧健康基本面如何?本次能否如願?

栾濤家族企業,主要服務醫院項目

背靠潤華集團,潤華智慧健康是一家綜合物業管理服務提供商,公司業務重心位於山東省,大多數在管項目在山東,還有一部分位於北京及深圳等一線城市。

潤華智慧健康的實控人為栾濤,也是潤華集團創始人,業務涉及汽車銷售、地產、物業等多元領域。據公開資料顯示,潤華集團是山東省最大的汽車銷售集團之一。根據《山東商報》的報道,在2020年山東創富榜上,栾濤以59.48億元的財富排在第90位。

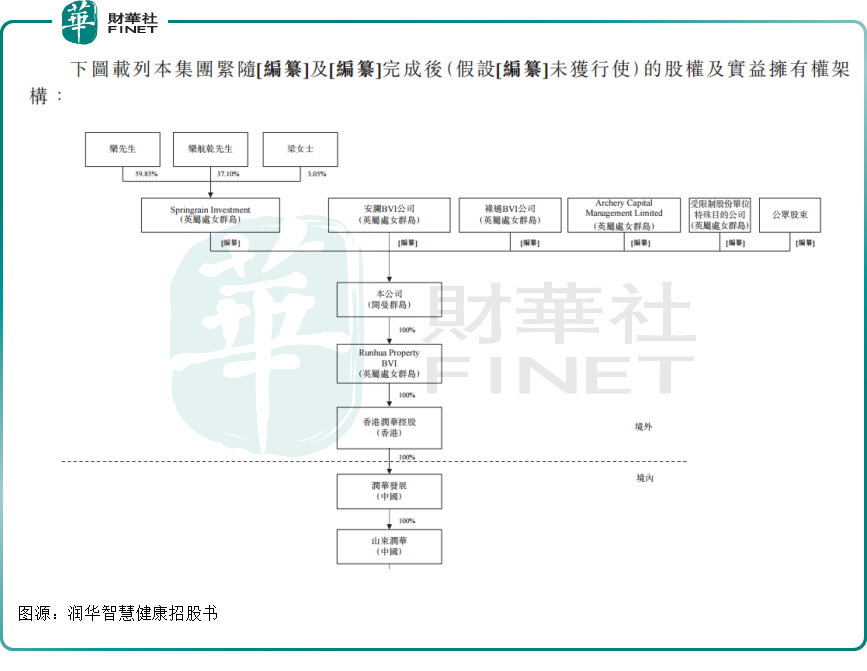

本次上市的潤華智慧健康只是栾濤資本版圖的一部分,據招股書披露,栾濤和其子栾航乾,以及夫人梁躍鳳通過Springrain Investment(英屬處女群島公司)間接持有潤華物業73.2%股權,構成一致行動人。

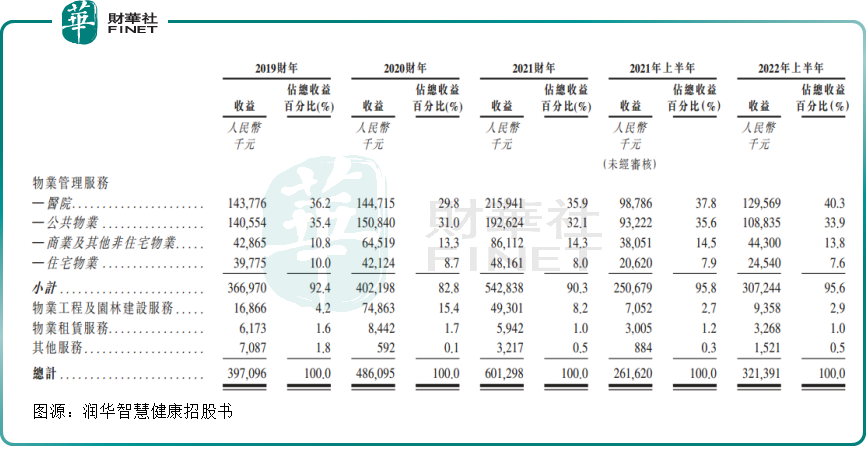

與大多數物業管理企業側重點不同的是,潤華物業在管項目主要分為醫院、公共物業、商業及其他非住宅物業(包括辦公樓、產業園及停車場)、住宅物業四類。其中,醫院物業、公共物業項目是主要收入來源。2019年至2021財年,潤華物業來自醫院的收益佔總收益比例約36.2%、29.8%及35.9%。

公司管理的部分重點醫院包括山東省千佛山醫院、山東省立醫等。院根據弗若斯特沙利文報告,就2021年來自物業管理服務的總收益而言,潤華智慧健康在山東省排名第三,佔據物業管理服務市場的約1.0%;在中國整體物業管理行業的市場份額約為0.1%;

2021財年,公司有46家在管醫院及104個在管公共物業。根據弗若斯特沙利文報告,按2021年各板塊所產生的收益計,在山東省物業管理服務供應商中,公司在醫院及非住宅(包括醫院、公共物業及商業物業)板塊分别位列第二及第三。

招股書顯示,近三年潤華物業營收實現較大幅度增長。

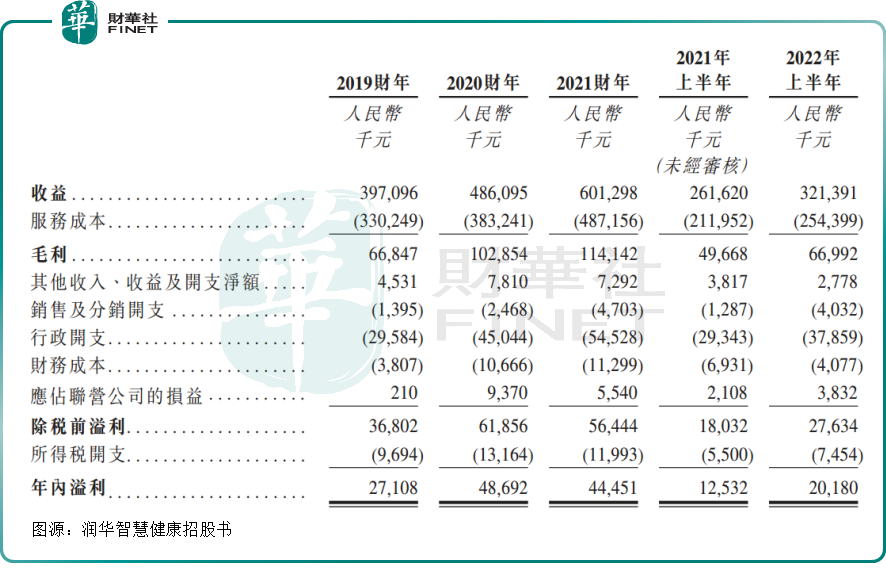

公司營收從2019財年的3.97億元(單位人民幣,下同)增至2020財年的4.86億元,並進一步增至2021財年的6.01億元,2019財年至2021財年的復合年增長率為23.1%;

但公司毛利率不高,淨利潤規模較小。

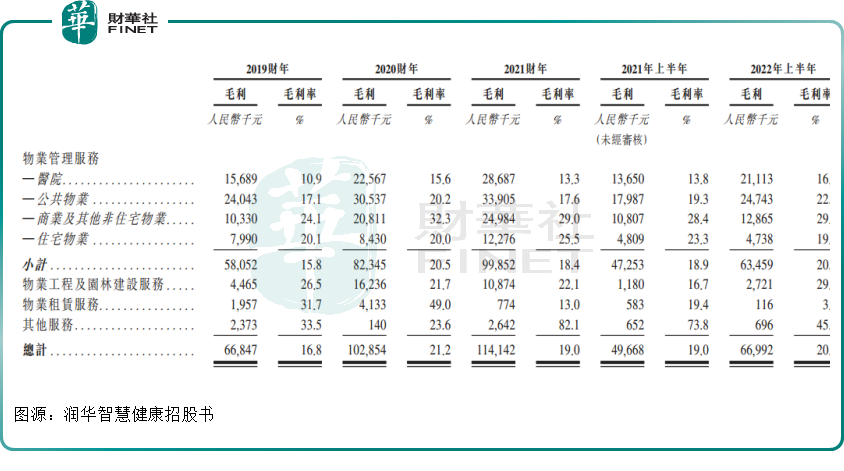

2019財年-2021財年,公司毛利率分别為16.8%、21.2%、19.0%;年内溢利分别約為2710.8萬元、4869.2萬元、4445.1萬元。

醫院物業是門好生意嗎?

醫院後勤服務是支持及保障醫院正常運作的一項重要基礎,包括醫療、科研、疾病預防、衛生護理等。

醫院後勤服務主要包括傳統物業管理服務及增值服務。

傳統物業管理服務主要涉及安保服務、清潔服務、綠化及園藝維護、養護及維護服務以及其他;增值服務主要包括資產及設施管理、安全管理、患者服務等。

隨著中國健康產業固定資產投資的不斷增加,中國醫院總數於近年來穩定增長,由2016年的約29000家增加至2021年的37000家,復合年增長率為5.0%。

醫院數目不斷增加刺激了對醫院後勤服務的需求,因此,為中國醫院後勤服務市場帶來更廣闊的發展前景。自2016年至2021年,中國醫院後勤服務市場的總收益由164億元增加至342億元,復合年增長率為15.8%。

未來隨著醫院後勤服務的要求不斷提升,預期醫院後勤服務市場的總收益將會繼續增加。預計於2026年中國醫院後勤服務的總收益將達672億元,2021年至2026年的復合年增長率為14.5%。

從規模和增速來看,醫院物業服務市場不可小觑,但鑒於行業和地域壁壘等,當前醫院物業服務市場仍然屬於小眾市場,目前各公司在該產業市場份額較低,市場還處於初級的發展階段。

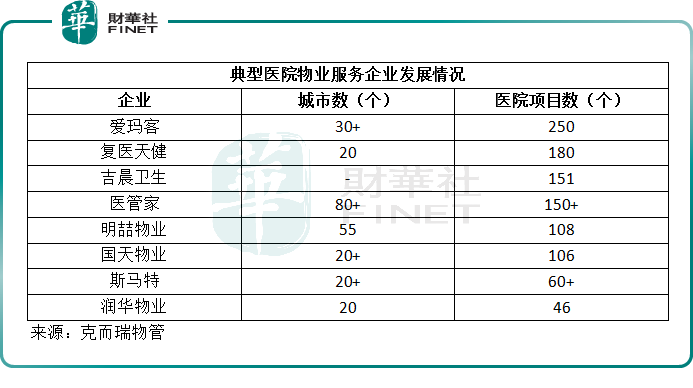

具體來看,醫院物業服務市場參與者主要有愛瑪客、復醫天健、吉晨衛生、醫管家、明喆物業、國天物業、斯馬特以及潤華物業等,上述公司中鮮少有上市企業。

2021年,山東省醫院後勤服務市場的五大物業管理服務供應商佔醫院後勤服務所得收益的約26.0%,集中度相對較低。潤華物業名列第二,佔山東省醫院後勤服務市場的7.2%。

大客戶集中&員工成本風險

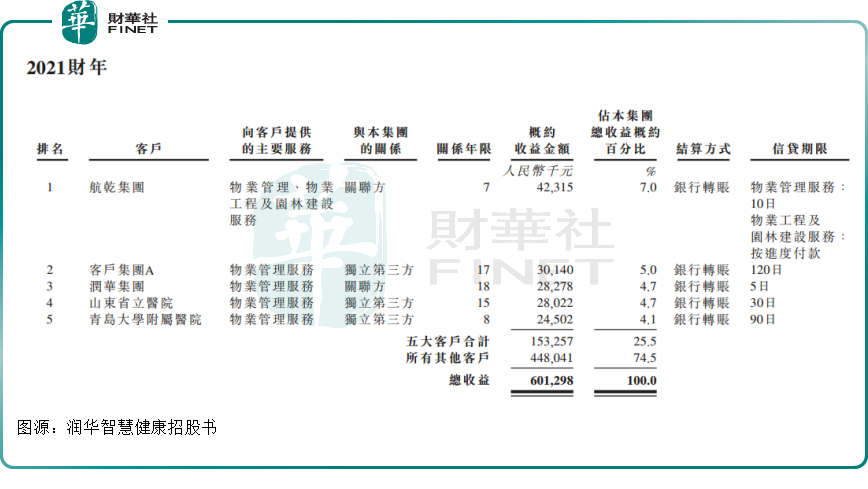

潤華智慧主要客戶來自醫院、政府機構、民營企業等獨立第三方客戶,公司與這些第三方客戶的關系維護對於未來業績影響較大。從收入佔比看,公司對一些大客戶較為依賴。

2019財年-2021財年,來自公司五大客戶的銷售額分别佔總收益的約32.1%、33.7%、25.5%,其中自最大客戶的銷售額分别佔相應年度總收益的約8.2%、13.1%、7.0%。未來公司或面臨大客戶集中風險。

此外,醫院及公共物業通常對保潔服務、安保服務及設施管理等方面有更高的標準和要求,這對物業服務企業的員工素質提出更高要求。

眾所周知,物業管理行業屬於人員密集型行業,對人力依賴大,行業用工成本不斷增加,以至於有不少行業企業,為了節約成本採用勞動外包、或者僱佣一些老年人上崗作業,一些人員形象、工作態度等細微環節做不到位都會損害品牌服務形象和聲譽。

顯然為醫院物業等公共設施服務,潤華智慧是不太能像住宅物管企業一樣僱佣老年人作業,其人力成本也高居不下。

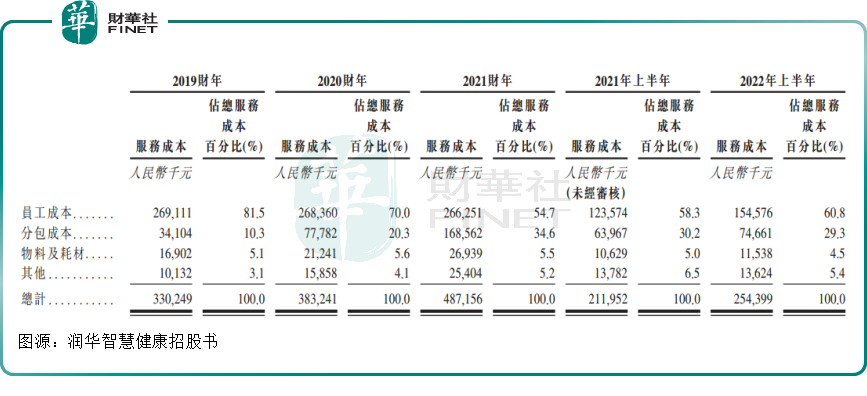

截至最後實際可行日期,公司直接僱用7000名以上的全職僱員,於2019財年-2021財年,公司員工成本分别為約2.69億元、2.68億元、2.66億元,分别佔服務總成本的約81.5%、70.0%、54.7%。

同時,公司會委聘分包商從事一般清潔以及物業工程及園林建設相關服務,由自己的員工監督及管理。上述財年,公司產生的分包費分别約3410萬元、7778萬元、1686萬元,分别佔服務總成本的約10.3%、20.3%、34.6%。

人工成本佔比較大,且逐年上漲,對於採用「包幹制」收費模式的物業管理企業是一種挑戰,公司的盈利能力基本取決能否有效控制及減少員工成本以及分包費的能力。

財華網所刊載內容之知識產權為財華網及相關權利人專屬所有或持有。未經許可,禁止進行轉載、摘編、複製及建立鏡像等任何使用。

如有意願轉載,請發郵件至content@finet.com.hk,獲得書面確認及授權後,方可轉載。

更多精彩內容,請登陸

財華香港網 (https://www.finet.hk/)

財華智庫網(https://www.finet.com.cn)![]()

現代電視 (https://www.fintv.hk)

財華財經APP下載

財華財經APP下載  或

或 按钮分享

按钮分享