動力電池賽道再起波瀾!

9月15日,欣旺達(300207.SZ)發佈公告稱,子公司欣旺達汽車電池聯合東風集團和東風鴻泰在宜昌市人民政府轄區内投資建設「欣旺達東風宜昌動力電池生產基地項目」,擬建設30GWh動力電池生產基地。

項目具體分兩期實施,第一期投資約80億元,規劃產能20GWh;第二期投資約40億元,規劃產能10GWh,項目總投資約120億元。

如此高額的投資項目,欣旺達也不是第一次幹。而在此前,欣旺達共落子珠海、惠州、南京、南昌、棗莊、什邡等動力電池生產基地,同時與眾多車企結盟,合計總投資高達770億元。

大手一揮豪擲百億,欣旺達激進擴建背後的野心可不小。正如欣旺達副總裁梁銳先前所言,其目標是要做到國内前三。

當然,理想有多豐滿,現實就有多骨感。不管欣旺達跑的有多快,在一切未塵埃落定之前,投資者顯然還不想為此買單。

二級市場方面,2021年底以來,欣旺達便開啓瘋狂下跌勢頭,於4月底歷經小幅反彈後再度回調,截至16日收盤,該股再度收跌1.61%至24.39元/股,距離歷史巅峰時刻54.93元/股已腰斬,而2022年年内跌幅亦超4成之多。

「大步跨界」新能源

資料顯示,欣旺達成立於1997年,以消費電池Pack業務起家,逐漸發展成為全球消費電池模組龍頭。2011年,公司成功在深交所掛牌上市,借助資本力量,公司開始著手佈局縱向一體化,於2018年切入動力電池賽道,完成初步轉型升級。

幸運的是,在轉型的第一年,欣旺達便順利供貨吉利新能源汽車,欣旺達EVB吉利電池包產線實現批量生產,並率先為吉利汽車首款插電式混合動力汽車——帝豪PHEV提供動力電池系統。

有了吉利的支持,欣旺達進軍新能源一路順暢,在歷經兩三年的沉澱之後,欣旺達又開始拉攏車企談擴產。

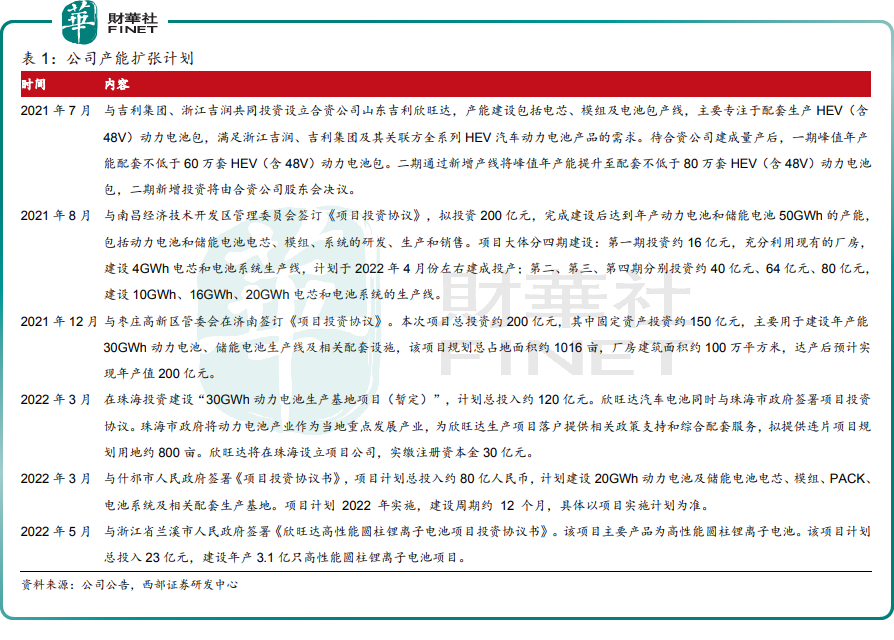

2021年7月,欣旺達全資子公司欣旺達汽車電池聯合吉利集團等共同投資設立山東吉利欣旺達,主要為吉利配套混動電池包,一期、二期規劃產能分别為60萬套和80萬套。

在此之後,欣旺達產能擴張步伐明顯加快。2021年8月開始,公司先後在南昌、棗莊依次計劃斥資200億元加碼動力電池。

來到2022年,欣旺達分别於廣東珠海、四川什邡、浙江蘭溪等地持續加碼,合計總投資達223億元。

針對本次擴產,欣旺達再度聯合老牌車企東風集團和東風鴻泰將在宜昌共同投資設立合資公司。其中,欣旺達汽車電池佔合資公司注冊資本的51%;東風集團佔比35%;東風鴻泰佔比14%,合資公司目前尚在設立過程中。

具體項目也將分兩期實施,第一期投資約80億元,規劃產能20GWh;第二期投資約40億元,規劃產能10GWh,項目總投資約120億元。

可以見得,欣旺達新能源轉型的操作極為神速,讓外界認為其已萬事俱備的感覺。

其實不然!據悉,評估上市公司擴產的速度和規模,基本看固定資產和在建工程這兩個指標就可以。而回顧近幾年,欣旺達的在建工程及固定資產均未有大幅激增的痕迹。

財報數據顯示,2020年至2022年上半年,欣旺達在建工程的期末餘額分别是19.15億、20.16億、37.56億,同比增長64.28%、5.26%、49.97%;固定資產期末餘額分别是59.36億、84.28億、92.15億,同比增長39.29%、41.99%、55.91%。

也就是說,欣旺達的擴產很可能均仍處於前期,大部分資金亦暫時未到位。

值得一提的是,在8月25日剛剛落下帷幕的A輪融資中,全資子公司惠州新能源及天津和諧等22家外部投資者,對子公司欣旺達子公司欣旺達電池完成了共計69.2億元的融資。

動力電池業務發力,業績增長有盼頭?

眼見,近年來欣旺達在動力電池領域大肆發力,業務收入也慢慢有了起色。

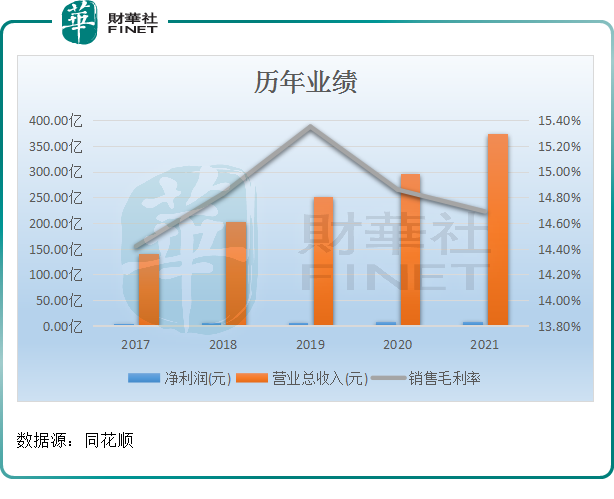

財報數據顯示,2017年至2021年間,欣旺達營收淨利均保持增長態勢,營收規模由2017年的140.45億元擡升至373.59億元,5年間增長超1.6倍;期間,淨利潤增長逾6成之多。

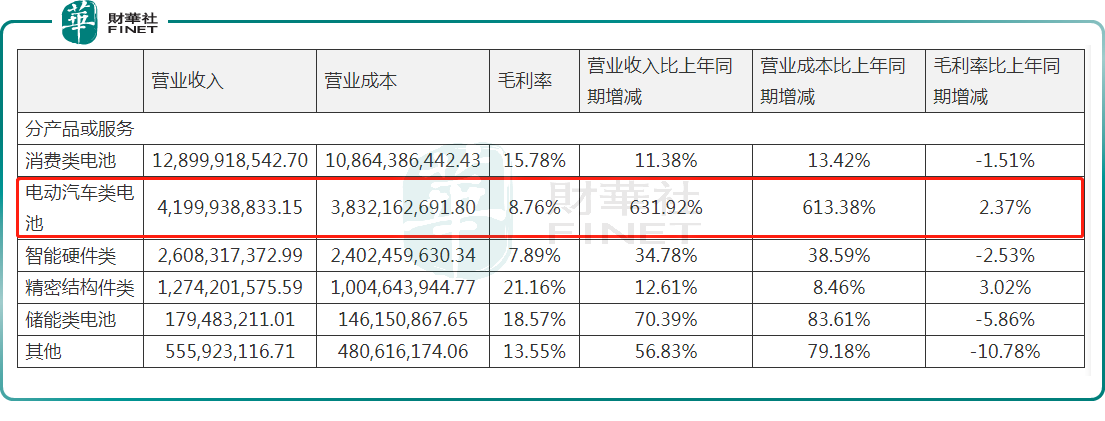

從各項業務收入增速表現看,消費電子業務常年貢獻超九成營收,但收入增速已有所放緩。相反,「後起之秀」汽車動力電池業務於2021年開始發力猛攻,實現超5倍增長。

其實,2021年以來,在新能源汽車行業利好下,動力電池的裝機量放量大增。面對時代機遇,欣旺達不斷拓展客戶,與雷諾、日產、易捷特、吉利、東風、廣汽、上汽通用五菱、上汽乘用車等達成合作。

同時,隨著南昌產線陸續出貨,配合客戶深度認可和增量訂單,欣旺達的動力電池業務持續高速發展。

截至2022年上半年,動力電池業務收入再度實現高增,同比增長631.92%至42億元,收入佔比總營收接近2成。

盈利層面,前兩年,由於體量較小,欣旺達的汽車動力電池業務微幅虧損,但伴隨產能短板不斷補齊,上半年公司已開始實現盈利,其產品毛利率達8.76%。

但是,因為通訊、消費、電腦等細分消費電子行業景氣度不如往昔,國内競爭亦更加激烈,從而使得部分消費電子業務毛利率承壓。

表現在整體業績層面,2022年上半年,欣旺達實現營收217.18億元,同比38.49%;實現歸母淨利潤3.72億元,同比下滑39.72%。

可以見得,在消費電子業務萎靡不振之際,動力電池業務俨然為公司開啓了全新的增長曲線。

值得關注的是,欣旺達在動力電池業務方面的每一步成長,也在不斷提升其行業地位。

根據中國汽車動力電池產業創新聯盟數據,1-8月,我國動力電池累計裝車量162.1GWh, 累計同比增長112.3%。

這其中,寧德時代(300750.SZ)和比亞迪(002594.SZ)穩穩佔據第一、第二位;中創新航和國軒高科(002074.SZ)分别分列第三、第四位;而欣旺達則以4.04GWh的裝車量、2.5%的市場份額,躋身國内第五名的好成績。

後語:

長期來看,在新能源行業利好下,動力電池市場空間廣闊,疊加多家下遊車企的支持,欣旺達將有望進一步擴大自己在動力電池市場的份額,進而帶動業績的增長。

而面對高佔比的消費電子業務,如何降低其毛利率下行風險,將是欣旺達未來需要解決的難題!

財華網所刊載內容之知識產權為財華網及相關權利人專屬所有或持有。未經許可,禁止進行轉載、摘編、複製及建立鏡像等任何使用。

如有意願轉載,請發郵件至content@finet.com.hk,獲得書面確認及授權後,方可轉載。

更多精彩內容,請登陸

財華香港網 (https://www.finet.hk/)

財華智庫網(https://www.finet.com.cn)![]()

現代電視 (https://www.fintv.hk)

財華財經APP下載

財華財經APP下載  或

或 按钮分享

按钮分享