從7月8日至今,新能源板塊跌幅高達20%以上,多只新能源明星股下挫,例如鋰電池的代表寧德時代(300750.SZ),自8月24日高開低走後,一路下跌至9月16日,短短17個交易日的時間就跌了26%。就連重倉新能源、此前作為反彈急先鋒的新能源基金也全體折戟,期間平均跌超13%,年内收益再次告負。而另一方面,重倉煤炭股等舊能源的基金淨值於近期創下新高,年内業績排名靠前。

近一個月以來,新舊能源之爭是市場焦點之一,而近日國内煤炭巨頭之一的中國神華(601088.SH;01088.HK)公佈了8月主要運營數據,驗證了煤炭股上漲的邏輯。

據資料,中國神華的主營業務是煤炭、電力的生產和銷售,鐵路、港口和船舶運輸,煤制烯烴等業務。煤炭、發電、鐵路、港口、航運、煤化工一體化經營模式是神華獨特的經營方式和盈利模式。

中國神華今年上半年營業收入同比增長15%,公司認為收入增長的原因之一,就是煤炭市場需求旺盛,煤炭價格上漲。公司在今年中報表示「煤炭平均銷售價格同比增長26.9%」。

供需失衡仍是行業現狀

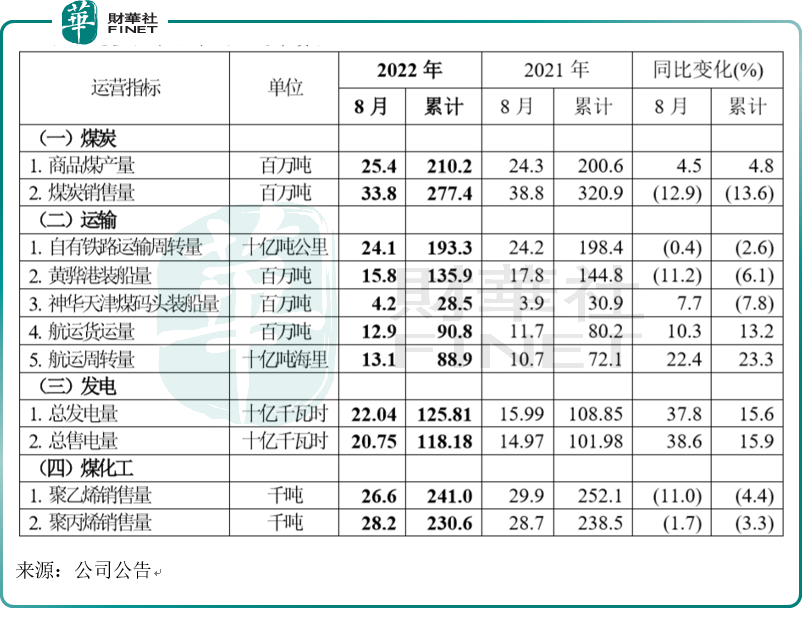

中國神華近日公佈了8月主要運營數據,驗證了近一個月煤炭股大漲的重要原因之一,供需失衡:

據公司公告,8月公司商品煤產量2540萬噸,同比增長4.5%;煤炭銷售量3380萬噸,同比下降12.9%;總發電量220.4億千瓦時,同比增長37.8%;總售電量207.5億千瓦時,同比增長38.6%。

其中有兩點筆者認為值得注意:1、煤炭銷售量同比下降,這代表著供應減少;2、發電業務運營指標同比增長,這代表著需求增加。

從今年神華公佈的前8個月累計數據整體來看,前8個月累計煤炭銷售量為2.77億噸,同比下降13.6%,前8個月累計的總發電量與總售電量皆同比上升超15%。

對於煤炭銷售量同比下降的主要原因,公司認為是「外購煤銷售量下降」;發電業務運營指標同比增長的主要原因是「全社會用電需求增長,水電出力減少,以及2021年9月以來本公司多台新機組陸續投運」。

供需關系的失衡是近一個月煤炭股大漲的關鍵因素之一。8月5日-9月7日,煤炭指數(東財)漲幅23.15%,雖然近期有所調整,但在趨勢上仍然保持明顯的上升態勢。

中泰證券表示,冬季儲煤需求釋放,同時金九銀十開工旺季催化煉焦煤需求向好,煤炭價格具備持續上漲動力。今年上半年煤價中樞上移,上市公司盈利再攀新高,行業景氣持續驗證。四季度拉尼娜現象或致冬天更冷、疊加歐洲天然氣危機及煤電裝機重啓等因素,煤炭價格高位運行和上市公司業績向好確定性進一步增強。

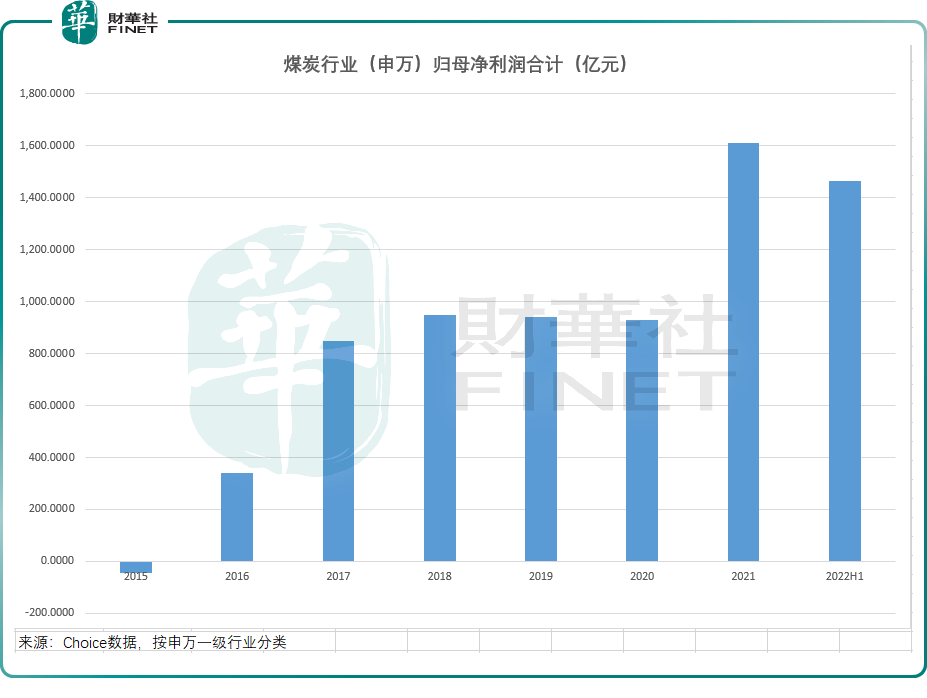

由於供需失衡等因素導致的煤價持續上漲,讓今年上半年煤炭行業整體業績大幅增長。從2022年中報公佈情況看,上半年A股煤炭行業(按申萬行業分類)的歸母淨利潤合計1463.4億元,處於近年來煤炭行業的最好水平。值得一提的是,今年上半年煤炭行業的歸母淨利潤(合計)已接近2021年全年(1613億元)。

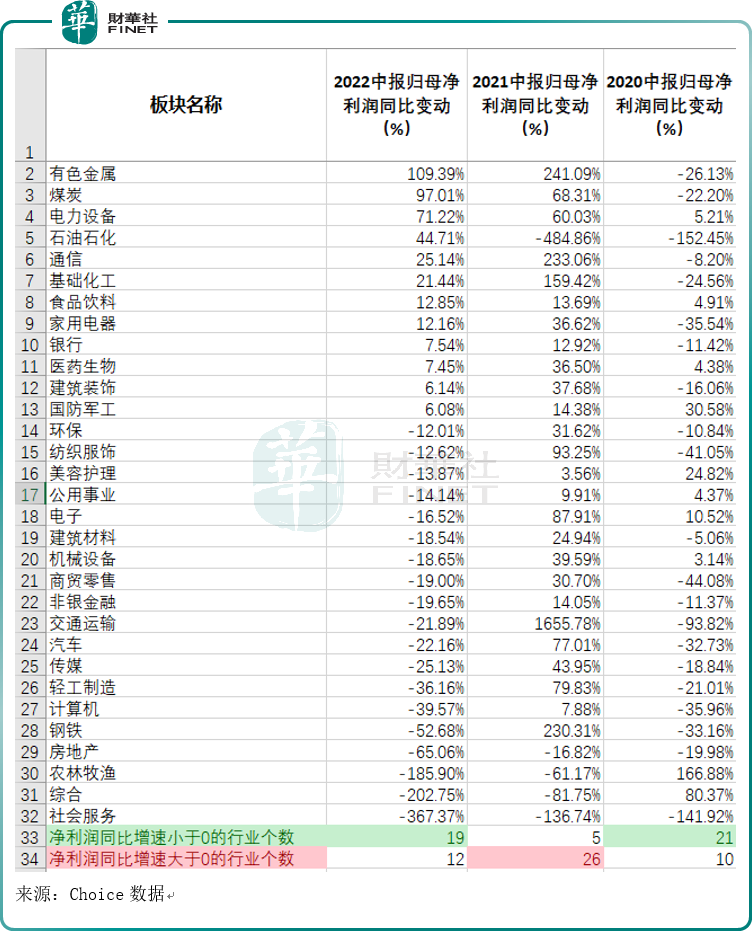

此外,從2022年上半年歸母淨利潤的同比變動來看,煤炭行業在31個申萬一級行業里排名第二(上半年歸母淨利潤同比增長97.01%),僅次於有色金屬。

同時根據統計局最新公佈的行業數據,截至2022年7月,煤炭行業毛利率為40.6%,處於歷史高位。

煤炭行業上半年大賺,下半年如何看待?

據中國神華在2022年中報里對下半年的前景展望:

下半年煤炭消費增速將延續恢復態勢,增速或將比上半年有所提升。隨著下半年全社會用電量增速回升,電煤需求量將小幅增長。

而9月煤炭行業會如何運行呢?根據中國煤炭市場網對9月份的煤炭行業預測,其認為9月份煤價穩中偏強。一方面,「金九銀十」傳統施工旺季來臨疊加非電行業復產採購預期,整體需求支撐依然偏好。另一方面,由於今夏下遊氣溫較高,水力發電不及預期,火電日耗持續高位,部分區域庫存消耗較多,存在補庫預期;再者,疫情的不確定性依然存在,煤礦生產仍會受到抑制,整體市場煤供應量大概率仍然偏緊。

開源證券分析師張緒成指出,未來煤炭基本面的供需錯配或仍將存在,疊加能源危機的加劇,供給缺口給替代性需求仍將讓煤價具有向上動能,可順勢做多煤炭板塊。

龍頭中國神華的亮點

行業景氣度維持高位,那麽作為煤炭龍頭之一的中國神華,有何亮點呢?

今年上半年公司在新增產能方面,黃玉川、青龍寺、神山煤礦合計核增產能460萬噸/年;取得内蒙古東勝煤田台格廟北區新街一井、新街二井探礦權證,預計產能總和1600萬噸/年,未來公司煤炭產能有較大增量空間。此外,公司新能源發電業務加速發展,截至2022年6月,已開工、投運的光伏發電裝機容量為205兆瓦,其中福建能源、壽光電力對外商業運營的裝機容量合計30兆瓦,為公司向新能源方向轉型做出積極探索。

據中報,中國神華的核心競爭力主要體現在:(1)煤電路港航化的縱向一體化經營模式;(2)優質、豐富的煤炭資源;(3)專注於公司主業的管理團隊和先進的經營理念;(4)在煤炭開採、安全生產、重載鐵路、清潔燃煤發電、煤制烯烴等方面的國内外領先的產業技術和科技創新能力。

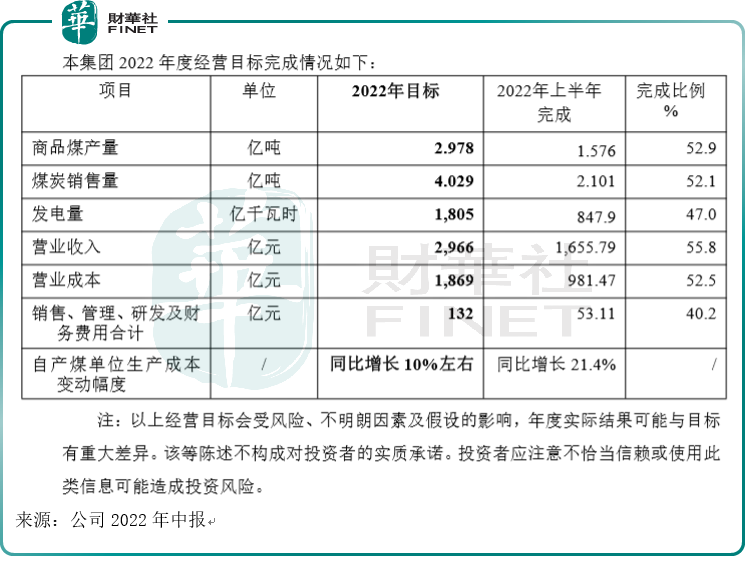

從今年上半年神華的經營目標來看,各主要指標大部分已完成過半,但發電量的完成比例只有47%(未過半),費用方面的完成比例是40.2%。從中報公佈的全年經營目標的完成度看,下半年神華或在發電量以及控制費用方面加大力度。

開源證券指出:受益於煤炭價格上漲、電力業務量價齊升、所得稅稅率下降,中國神華業績同比大幅增長。能源變革下,煤價中樞或將實現上移,公司高盈利有望持續,穩定的高分紅及高股息率凸顯長期投資價值。

總結

煤炭需求旺盛,價格上漲,讓煤炭行業公司業績提升,中國神華作為國内煤炭龍頭之一,也受益於此,從公佈的8月主要運營數據看也驗證了這個邏輯:煤炭銷量下降,而發電需求增加。

對於下半年的煤炭行業預判,神華與機構都預測未來煤炭基本面的供需錯配或仍將存在,煤炭價格或仍將高位運行。天風證券甚至更加激進的指出:在整個十四五期間,煤炭市場供需緊平衡格局難以有效緩解,煤炭價格或將持續上行。

目前在「不確定」的大環境下追求「確定性」,是煤炭行業的底層邏輯,雖然技術面上短期有所回調,但相對新能源來說,煤炭行業的投資邏輯或更能讓市場投資人「安心」。

財華網所刊載內容之知識產權為財華網及相關權利人專屬所有或持有。未經許可,禁止進行轉載、摘編、複製及建立鏡像等任何使用。

如有意願轉載,請發郵件至content@finet.com.hk,獲得書面確認及授權後,方可轉載。

更多精彩內容,請登陸

財華香港網 (https://www.finet.hk/)

財華智庫網(https://www.finet.com.cn)![]()

現代電視 (https://www.fintv.hk)

財華財經APP下載

財華財經APP下載  或

或 按钮分享

按钮分享