近期港、A股表現不佳,市場内一些概念板塊頻頻出現集體暴跌的情形,例如前不久的CXO概念股。

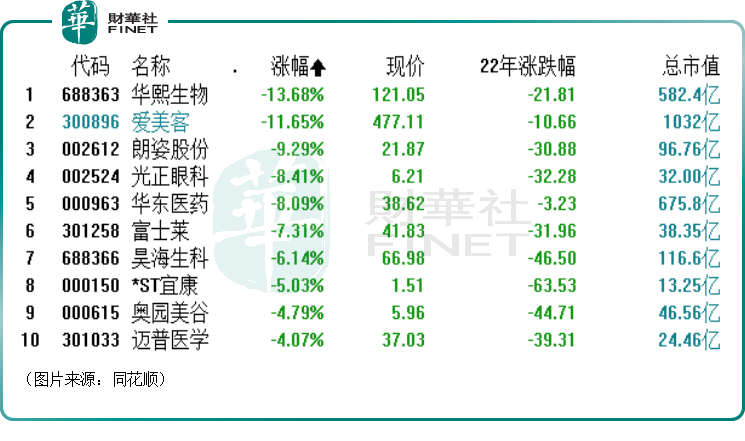

9月19日,港、A兩地的醫美板塊亦發生了普跌的情況。其中,A股市場的愛美客(300896.SZ)放量暴跌11.65%,華熙生物(688363.SH)則放量暴跌了13.68%,朗姿股份(002612.SZ)也大跌9.29%,另有多只醫美概念股也都遭遇了不同幅度的下跌;而港股市場的瑞爾集團(06639.HK)大跌13.33%,復銳醫療科技(01696.HK)則下跌3.35%。

眾所周知,近些年來,醫美行業發展迅速,前景被廣泛看好。此次相關概念股究竟為何出現普跌?

一則傳聞帶崩板塊?

據了解,9月19日醫美概念股普跌和一則傳聞有關。

該傳聞稱,有關部門將對醫美行業進行清查,這個清查會涉及B端機構和上遊,所有的醫療美容醫院和上遊都會有相應的動作。清查的方向則分為稅務、工商,衛監(產品),這次力度比較大。

而這次清查的起因或許與近期數家醫美機構因隱瞞收入而被稅務部門罰款有關,包括杭州千和醫療美容診所因隱匿收入偷稅而被處以罰款等。

不過,上述市場傳聞並未得到官方確認,真實性目前存疑。

另外,一些醫美公司針對9月19日的大跌也進行了回應。例如,醫美龍頭愛美客稱,公司已注意到相關消息,目前尚未收到有最新與確鑿的政策端消息,且公司經營沒有異常。

此外,朗姿股份、華東醫藥也有類似的回應。

值得注意的是,近些年來,在容貌焦慮的刺激下,醫美產業逐漸成為黃金賽道,行業高速增長,呈現出一片欣欣向榮的景象。

然而,這個行業也存在著非法的水貨假貨、黑機構大行其道等問題,而這些反過來又阻礙了行業進一步發展。

因此,進行清查、整頓對醫美行業的長期發展來說其實不是一件壞事。其實,這樣做對那些存在問題的小機構、黑機構是利空,但對整個行業的發展來說是一個好消息,這又利好那些合法、合規做得更好的大機構、龍頭企業。

而能走到港、A股上市的醫美企業就算是放在整個行業中應該也算得上排在前列的龍頭了,從這個角度來看,9月19日愛美客、華熙生物等醫美龍頭的大跌或許存在著恐慌導致錯殺的可能。

不過,如果從估值的角度來看,上述這些醫美龍頭遭遇股價大跌也不算冤。

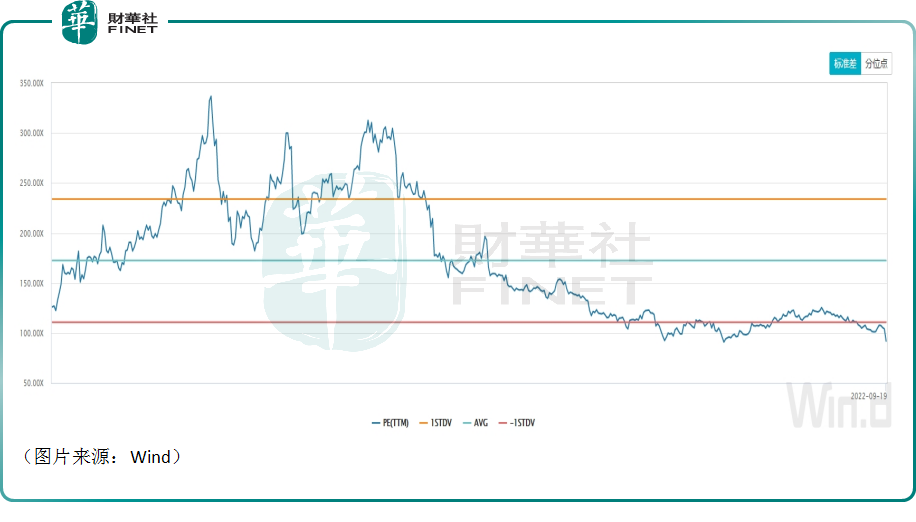

以行業龍頭愛美客為例,Wind數據顯示,該公司此前的滾動市盈率一度超過300倍,如今回落到了90倍左右。

而該公司估值的回落和股價下跌有關。經統計,愛美客的股價自2021年7月1日至今已累跌超過39%。

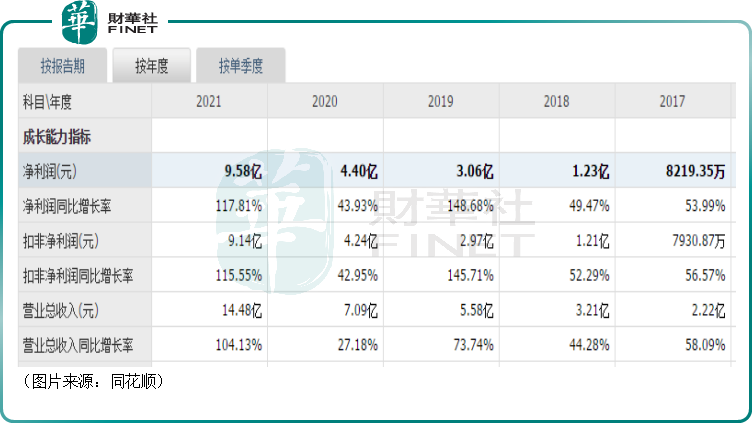

此外,業績表現同樣對公司估值回落做出了貢獻。愛美客近些年的業績顯示,其營收從2017年的2.22億元增長到了2021年的14.48億元,其歸母淨利潤更是從2017年的8219.35萬元增長到了2021年的9.58億元,表現堪稱驚豔。

在2022年上半年,該公司的營收同比增長39.7%至8.85億元,歸母淨利潤同比增長38.9%至5.91億元,再度延續了增勢。

然而問題在於,即使在大幅回落後,愛美客的估值仍高達90倍,其業績的高速增長相較於高企的估值來說,似乎仍嫌稍慢。

其餘一些醫美概念股的情況要稍微好一些,但或多或少存在著類似的問題。

而一旦行業發展受阻,高企的估值根本就支撐不住,所以一則傳聞中的「利空」才能有如此威力。

另外,最近A股行情疲軟,市場本就處於風聲鶴唳的狀態,高估值的醫美概念股在「利空」之下被「抛棄」其實也不難理解。

醫美行業還值得看好嗎?

不過,市場願意給醫美龍頭高估值的原因還是看好行業和企業的發展前景,上述傳聞並不影響這一點。

中銀證券的研報也指出,在更嚴格的監管下,醫美行業進入壁壘增強,不合規的產品受打壓力度加大,合規企業享有更大市場的同時也促進良性的企業運營和競爭模式。

從整個行業的長期發展前景來看,滲透率方面,2019年,韓國、美國、日本這前三大醫美大國的醫美滲透率分别為20.5%、16.6%、11%,而中國大陸的醫美滲透率僅為3.6%,遠低於成熟的國際市場,約有3倍-5倍的增長空間。

從每千人診療次數來看,2018年韓國、美國每千人醫美診療次數分别為86.2次和51.9次,而中國每千人醫美診療次數約14.8次,僅為韓國的1/6。

雖然滲透率遠低於國際市場,但從滲透率增速來看,2014年-2019年中國大陸醫美滲透率每年增加0.24個百分點,高於美國和日本。

市場增速方面,受益於人均可支配收入的增長、醫療技術的發展成熟、人口結構性變化,以及日益提升的醫療美容服務的社會接受度,我國醫療美容行業近年來快速成長。

據弗若斯特沙利文研究報告統計,中國醫療美容市場的增長率遠高於全球市場,中國醫療美容市場擁有巨大的消費基數,也是全球增速最快的市場。

其中,中國醫療美容市場的市場規模自2016年的人民幣776億元增至2020年的人民幣1549億元,年復合增長率為18.9%,比相應時期的全球市場增速超過8.5倍,逐漸步入黃金發展期。

展望未來,在年輕群體成為消費主力軍、男性醫美人數增加等多重因素的作用下,醫美消費的滲透率有望繼續提升,市場未來增長潛力巨大。

結語

有投資者說,好公司、高景氣、低估值是股票市場中的「不可能三角」。而由於A股市場的流動性好以及機構抱團的風格,醫美龍頭的估值一直就沒下來過,果然是滿足了前兩個,但不滿足最後一個。

因此,雖然行業前景向好,企業的業績也在高增,但估值過高的問題依然值得投資者關注。

財華網所刊載內容之知識產權為財華網及相關權利人專屬所有或持有。未經許可,禁止進行轉載、摘編、複製及建立鏡像等任何使用。

如有意願轉載,請發郵件至content@finet.com.hk,獲得書面確認及授權後,方可轉載。

更多精彩內容,請登陸

財華香港網 (https://www.finet.hk/)

財華智庫網(https://www.finet.com.cn)![]()

現代電視 (https://www.fintv.hk)

財華財經APP下載

財華財經APP下載  或

或 按钮分享

按钮分享