编者按

激光雷达被誉为自动驾驶的“眼睛”,是一种通过发射激光来测量物体和传感器之间距离的不可或缺的装置。

与其他雷达相比,激光雷达探测角度更广,障碍物识别能力也较强。因此,激光雷达也被称为是实现高级别自动驾驶的关键传感器。

自动驾驶离不开激光雷达,高等级的自动驾驶更是如此。

近期各大车企发布的新车型,均在激光雷达上面做足文章,将激光雷达作为一大卖点。

比如小米的第一款汽车具体激光雷达配置是以1 颗禾赛混合固态雷达 AT128为主雷达,以数颗禾赛全固态雷达作为补盲雷达。

有专业人士表示:全固态激光雷达比混合固态雷达视角更大、盲区更小,适于用作补盲,小米的这一配置优于目前一些车型用混合固态雷达补盲的方案。

理想的新车L9搭载的激光雷达——AT128,也是由禾赛科技提供的,128代表着它有128组激光发射单元,也就是128线。

蔚来的新车ES7搭载了来自Innovusion的Falcon激光雷达,作为ES7所搭载的Aquila超感系统的重要组成部分,将助力其实现高速、城区、泊车、换电等场景下的自动驾驶体验。

小鹏的新车G9则搭载两颗激光雷达——速腾聚创M1,布置在前保险杠左右两边,以形成更大的视场角,同时在车辆正前方的ROI区域内聚集更为密集的点云。

我们往期文章《闪耀的车载激光雷达,正在擦亮哪些潜力个股?》分析了激光雷达的行业现状、发展空间、上下游产业链、核心部件;

《疯狂砸钱激光雷达,万集科技转型胜算几何?》分析了相关个股万集科技转型激光雷达领域所做的种种准备。

《“自上而下”,炬光科技点亮智能汽车与激光雷达的交集》分析了炬光科技在产业链上的优势。

到这,我们发现,A股正儿八经的车载激光雷达概念股还真没有,要么就是打着擦边球,要么就是即将或正在入局,因为激光雷达用到智能汽车还是个新鲜事,相关的上市公司也是正在涉足中。

本文重点分析的永新光学(603297.SH) 亦是如此,公司的主打业务是光学显微镜、条码扫描仪镜头、平面光学元件、专业成像等光学组件,位于光电行业的中游光学元件组件。

表面来看,永新光学所处的的光电行业貌似与智能汽车行业八竿子都打不着,但激光雷达、机器视觉等中间地带却为光学行业与汽车行业搭起一座桥梁。

当下的永新光学正通往这条桥梁,以开辟新大陆。

01 产业链的位置

永新光学在光学产业链的位置如下所示,带有NOVEL标志正是公司的LOGO。

公司位于光学产业链中游,承上启下,上游是光学玻璃、光学塑料,下游是车载镜头、激光雷达、机器视觉等新兴市场与智能手机等传统市场。

下游需要一分为二的说,虽然以智能手机为代表的消费电子市场近期需求相对疲软,但车载市场、物联网市场等新兴场景的需求确定性较强。

上游的光学玻璃和光学塑料市场竞争相对充分,供应较为充足,不存在卡脖子的嫌疑,因此,暂时不需要向上游布局。

永新光学在战略上的打法与炬光科技一样,都是自上而下,由中间部件触及到应用端。

应用端的赛道鱼龙混杂,其中最具有想象空间的是智能汽车、以及相关的衍生产品。

最关键的问题是,光学部件在激光雷达中扮演怎样的角色呢?

光学系统是激光雷达重要组成部分。根据激光雷达不同扫描类型,对于光学系统设计要求也不尽相同。

以 MEMS 为例,发射光学系统的主要任务是减小发射光束的发散角,使其光束质量更好,主要设计难点是MEMS 扫描振镜的镜面面积较小,限制光束的直径,直接影响准直光束的发散角。

接收光学系统主要任务是在保证口径的前提下接收更大视场范围内的回波光束,主要设计难点是光电探测器面积有限,会限制接收光学系统相对孔径和视场。

反映到应用端,以智能汽车为例,激光雷达镜头是车载镜头中最难的部分,需要具备大通光孔径、高亮度、宽视场角、高对比度、低信噪比等特点,同时在机械方面具有体积小巧、防尘防水、抗震等特点,对光学设计、加工工艺提出相当高要求。

02 依靠镀膜技术,成光学元件佼佼者

永新光学在光学元件领域的护城河是——镀膜技术。

镀膜是车载镜头前片、激光雷达视窗等器件生产过程中的关键环节,能起到减少杂散

光、提高透光率的作用,并令镜片具备反射、偏振、滤光等功能,直接影响镜头工作

稳定性和成像质量。

镀膜是光学元件制造中的通用技术,在显微镜、滤光片、条码扫描镜头等产品中均有

应用,其难点体现在层数突破、场景迭代等方面。

公司在 2011 年就掌握了磁控溅射镀膜的技术专利,镀膜层数可达 200 层,远超一般几十层的水平,镀膜层数越多,透光效果就越好。

要知道,镀 7 层膜镜头的透光率能达到 99.8%,公司的镀膜层数可达 200 层,这样的成像水平可想而知。

镀膜层数的突破,不仅提升了产品性能,还提高了产品单价。

根据公司招股书,不镀膜光学元件单价为 2~4 元,镀多层膜单价 20 元,最高能达到 100 元。

依靠镀膜技术,公司已经成为光学元件领域的佼佼者。

2014 年,公司引入美国光学镀膜领域知名专家、国家千人计划创新人才张克奇博士,

并设立镀膜技术中心,在高陡度、深截止滤光片镀膜技术、硬质镀膜技术、防水镀膜

技术等方面储备充分,令光学元件具备防磨损、防雨淋、高透光的性能特点,高度适

配车载等新兴场景下光学元件的应用要求。

光学元件方面的长年累月的技术沉淀,让公司有机会参与难度更高场景的应用。

比如,公司曾先后承担“嫦娥二、三、四号”星载光学监控镜头的制造工作,并承制国内首台“太空显微实验仪”。

太空环境中的光学元件要承受火箭起飞时的加速度、宇宙空间辐射、月表极冷极热等

苛刻条件,需要集防辐射、防震、抗温度剧烈变化、防尘等多功能于一身,代表光学

元件制造技术的极高水准。

在光学元件技术积淀下,进入激光雷达赛道就胸有成竹。

03 瞄准激光雷达赛道

激光雷达的市场前景有多广阔,以及在智能汽车领域扮演何种角色,在往期文章中都有提及,不再赘述。

永新光学早在2018年,凭借“镜头组件和镜片”产品,正式通过IATF 16949:2016质量管理体系认证,获得汽车行业准入资格。

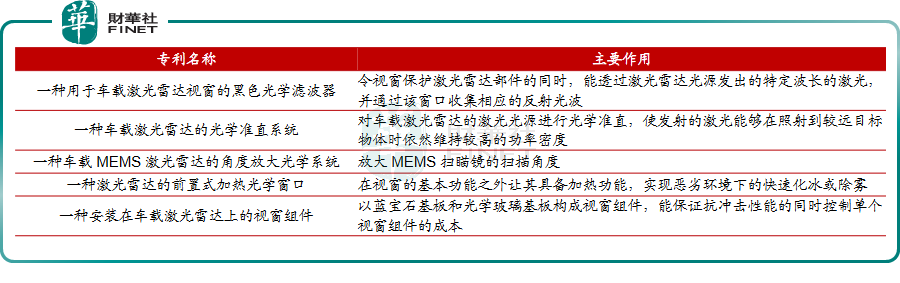

目前永新光学在激光雷达等领域已经积累多项专利,掌握激光雷达视窗、转镜、棱镜、滤光片、镜头等多类光学器件的研制技术。

公司在激光雷达领域掌握的主要专利如下(来源:公司年报):

激光雷达的光学原理重新定义了光学元件所需承担的功能边界,这让公司的镀膜环节、光学元件在激光雷达领域如鱼得水。

以激光雷达视窗为例,视窗要保障特定波长激光能顺利透过,同时还要起到过滤杂散光、 在恶劣天气下化冰除雾等作用。

而在视窗的三种主流制造方案中,镀膜方案是激光雷达视窗的主流方案,因兼具性能和成本优势,成为激光雷达的技术标配。

相比红外穿透油墨方案、红外穿透材料基板方案,镀膜方案在设计上采用了氢化硅与氧化硅及其他薄膜材料,采用磁控溅射技术进行制备,平均透过率可以达到 96%以上,特点是性能稳定可靠,加之成本低,在产业层面可以大批量生产。

由此看来,公司切入激光雷达赛道翻车的可能性还是比较小的。

那么,在产业层面,永新光学的激光雷达光学业务进展到何种地步了呢?

下游的激光雷达厂商正是公司的目标客户,公司先后与 Quanergy、禾赛、Innoviz、麦格纳、Innovusion、北醒光子等激光雷达领域国内外知名企业建立合作,提供光学元组件等产品。

目前全球范围内的激光雷达企业数量上还是比较可怜的,包括法雷奥、Luminar、大陆、Innoviz, 以及国内的华为、大疆、禾赛科技、速腾聚创、图达通、万集科技等企业。

目前永新光学已经占据激光雷达厂商的半壁江山,且值得一提的是,禾赛科技已经是国内车载激光雷达出货量最多的厂商。

2021 年公司获得定点合作项目超 10 家,取得激光雷达业务收入超千万元。

公司通过资本市场融资加码扩张产能。2022 年 3 月公司募集资金 0.7 亿元投资激光雷达元组件项目,达产后将实现年产约 800 万件激光雷达元组件。

04隐秘的风险

首先是智能汽车对激光雷达依赖有缝隙。

智能汽车的产销量是提升的,车载激光雷达的出货量就是提升的,那么,永新光学的光学元件的销量就是提升的,这是永新光学估值有望提升的关键逻辑。

以新能源汽车为代表的智能汽车取代传统燃油车的主旋律是明确的,这一点毋庸置疑。

但激光雷达可不是智能驾驶的唯一选择,与第二种方案——车载镜头,构成竞争关系。

比如,特斯拉的智能驾驶方案用的正是车载摄像头捕捉影像,利用图像识别与深度学习去判断影像的特征。

车载镜头和激光雷达是智能驾驶的两种光学方案,摄像头成本较雷达相对更低,但搭载数量相对较多;激光雷达性能相对更高,二者具备各自的市场价值,在智能汽车领域,目前的状态是共存中存在竞争。

尽管目前国内大部分车企的智能驾驶方案选用的是激光雷达,但以后会不会跟风特斯拉呢?还不好说。

第二大风险是来自竞争对手——舜宇光学(02382.HK)。

舜宇光学具备激光雷达光学部件及整机制造能力,机械式、转镜、 MEMS、FLASH、OPA 方案均有涉及,与麦格纳、华为、大疆等激光雷达方案商均有合作,很明显,永新光学的部分市场份额已经被舜宇光学掠去。

舜宇光学相比永新光学的一个突出实力是拥有激光雷达整机制造能力,而永新光学还停留在元组件阵地。

客户覆盖面虽不及永新光学,但2021 年舜宇光学获得二十余个定点项目,要比永新光学要多。

财华网所刊载内容之知识产权为财华网及相关权利人专属所有或持有。未经许可,禁止进行转载、摘编、复制及建立镜像等任何使用。

如有意愿转载,请发邮件至content@finet.com.hk,获得书面确认及授权后,方可转载。

更多精彩内容,请登陆

财华香港网(https://www.finet.hk/)

财华智库网(https://www.finet.com.cn)![]()

现代电视(http://www.fintv.hk)

财华财经APP下载

财华财经APP下载  或

或 按钮分享

按钮分享