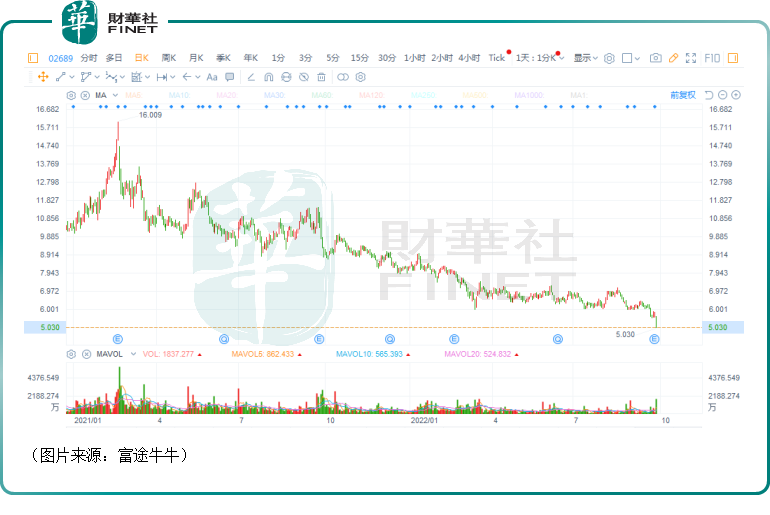

9月28日,港股市場的紙及紙制品板塊出現普跌,如理文造紙(02314.HK)下跌3.1%,晨鳴紙業(01812.HK)下跌3.08%。

而板塊内跌幅最大的當屬玖龍紙業(02689.HK),該股於9月28日放量大挫13.13%,報收5.03港元/股,最新總市值為236.02億港元。另外,如果從2021年2月22日的階段性高點算起至今,處於下降趨勢中的玖龍紙業其實已經累跌了66.22%。

從消息面來看,玖龍紙業的暴跌和最新發佈的業績有關。

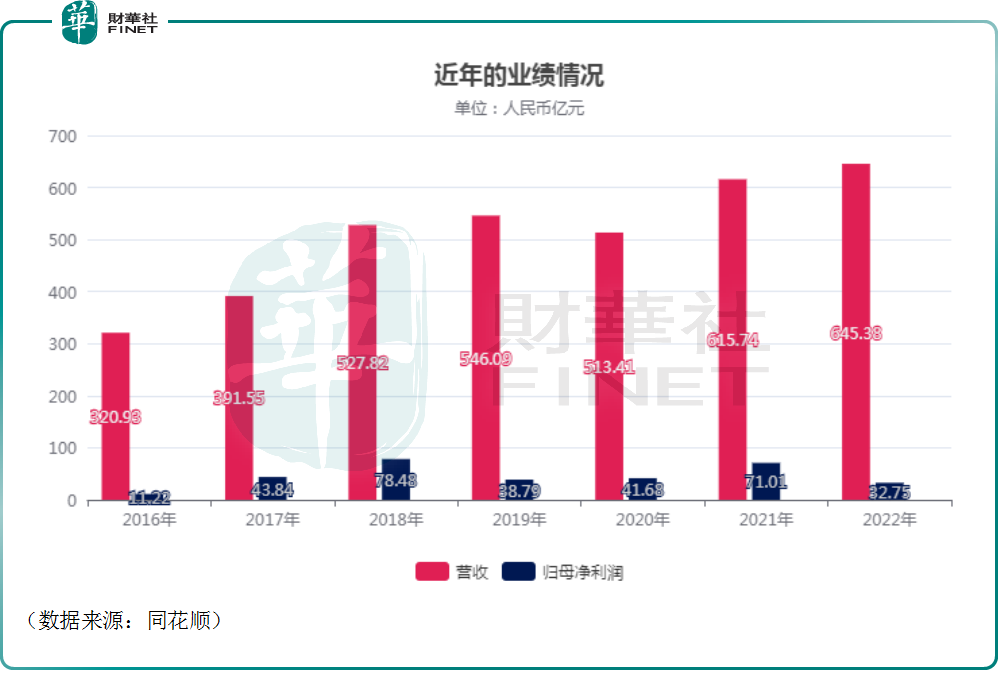

22年營收創新高,淨利卻遭腰斬

據悉,玖龍紙業作為亞洲最大的箱板原紙生產商,主要從事生產及銷售多樣化的包裝紙板產品,包括卡紙(牛卡紙、環保牛卡紙及白面牛卡紙)、高強瓦楞芯紙及塗佈灰底白板紙,以及生產及銷售環保型文化用紙(包括雙膠紙及復印紙等)和特種紙。

截至2022年6月30日止,該公司的纖維原料總設計年產能為85萬噸(再生漿70萬噸、木漿15萬噸);造紙總設計年產能為1817萬噸;下遊包裝廠總設計年產能超過24億平方米。

9月27日,該公司發佈了截至2022年6月30日止年度業績(注:玖龍紙業的報表年結日均為6月30日)。數據顯示,期内,玖龍紙業實現營收645.38億元(如非特指,以下元均指人民幣),同比增長4.8%,創下了新高;而實現歸母淨利潤32.75億元,同比下降53.9%。

在營收微增的情況下,歸母淨利潤錄得大降是因為該公司的毛利率由2021財政年度的19%減少到了2022財政年度的10.8%,反映出玖龍紙業期内的盈利能力出現了大幅下滑。

據悉,之所以出現上述情況主要源於產品售價的增速要大幅低於銷售成本的增速。

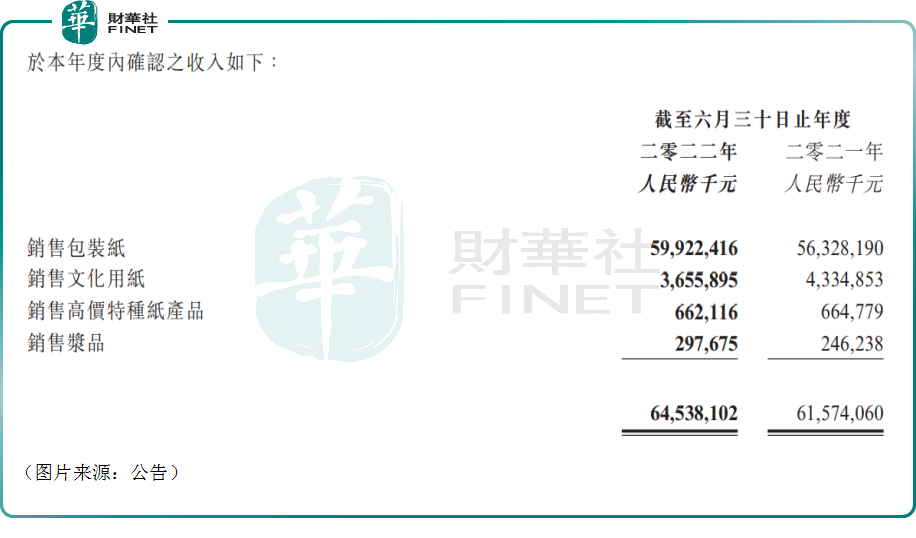

分產品來看收入結構,期内,銷售包裝紙實現收入599.22億元,同比增長6.38%,佔總收入的比重為92.85%,是玖龍紙業最核心的產品;銷售文化用紙36.56億元,同比下降15.66%,佔總收入的比重為5.66%;銷售高價特種紙產品6.62億元,基本等同於去年同期;銷售漿品2.98億元,較去年同期微增。

另外,期末的存貨也由去年同期的82.14億元同比增長48.16%至121.7億元。

而期末的年終現金及現金等價物達96.54億元,「血槽」相對來說比較厚實。

公告還顯示,於2022財政年度,玖龍紙業已派付中期股息每股8分,合共3.75億元。董事建議派付末期股息每股2分,合共將約為9380萬元。

相當於,2022財政年度的股息總額為每股10分(2021年財政年度為每股43分)。2022財政年度的派息率約為14.3%(2021財政年度為28.4%)。

盈利能力下滑源於成本高企+需求不振

值得一提的是,玖龍紙業期内的歸母淨利潤遭遇暴降其實有多方面的因素,而這些因素也在很大程度上會影響到該公司後續的業績表現。

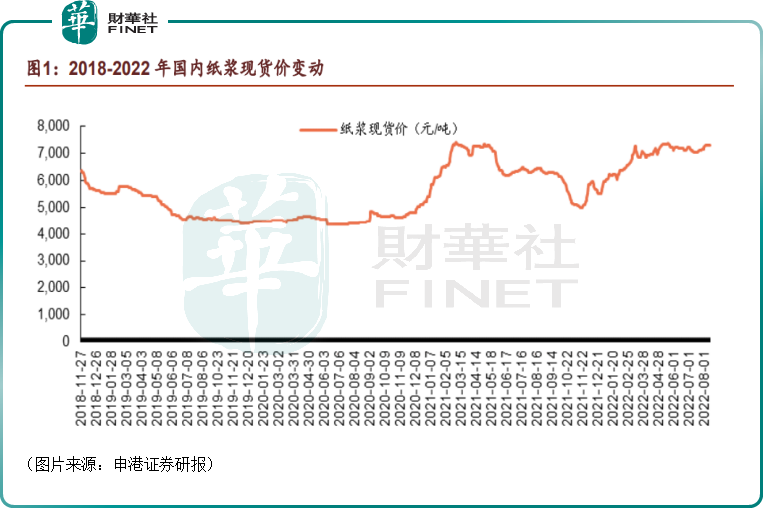

一方面,玖龍紙業遇到了造紙原料、能源、化工等成本大幅上漲。

以原料木漿為例,申港證券研報顯示,最新一輪上漲周期大約始於2021年10月底。進入2022年以後,紙漿的現貨價格總體呈穩定上漲趨勢,在3月初再度突破7000元大關,在8月初維持在7300元左右每噸的高位震蕩,而這個位置基本上就是近幾年的高位。

紙漿作為造紙直接且重要的原材料,其現貨價格的高位造成紙業整體成本壓力的上升。

另外,受多重因素的影響,能源、大宗商品的價格也是一路飙升,成為了紙制品企業「心中的痛」。

為了對衝成本的上漲,紙制品企業不約而同地進行了漲價,玖龍紙業亦是如此。

例如,該公司旗下的天津玖龍稱,從10月10日起,黑紙所有優惠取消,恢復原價;白面牛卡、塗佈牛卡、所有白板紙價格價格統一上調50元/噸;

不過,廢紙、木漿及煤炭等成本上漲幅度終究更大一些,市場環境難以支持轉嫁,導致盈利同比下滑。

而之所以說市場環境難以支持轉嫁,就得說到另一方面的情況了,那就是玖龍紙業同時還遇到了消費減弱、物流運輸中斷等因素導致的包裝紙需求持續疲軟。

林漿紙一體化利於發展,但短期前景或不樂觀

值得注意的是,面對高企的漿價,國内造紙企業開始大力推進林漿紙一體化項目的業務佈局與發展,增加自身的紙漿生產與供應能力,緩解上遊的採購剛需壓力,同時也進一步控制成本。

對於玖龍紙業而言,該公司的廣西北海林漿紙一體化項目位於北海市鐵山港(臨海)工業區,總投資約302億元,佔地面積約4200畝。項目計劃分兩期建設,兩期合計年產245萬噸漿、550萬噸各類包裝紙。

預期2025年全部建成後,玖龍紙業北海基地將成為世界上最大的漿紙生產基地。

從長期來看,隨著林漿紙一體化佈局的完善,玖龍紙業將擁有更強的成本控制能力,其業績也將獲得更多韌性。

不過,從短期來看,上述導致該公司2022年財政年度盈利能力下滑的因素或仍將持續,因此玖龍紙業的後續業績或許還是會受到影響。

事實上,近日一些研究機構給出的最新評級也以「中性」為主。

花旗發佈研究報告稱,維持玖龍紙業「中性」評級,下調2023/24財年盈利預測78%/45%,理由是7-10月期間停產,相信利潤率波動將導致明年盈利預測不確定,目標價下調24%至5.8港元。但該行表示,公司利潤有望在下財年2月左右扭轉。

美銀證券也發佈研究報告稱,維持玖龍紙業「中性」評級,主因估值合理,以及缺乏正面催化劑,目標價7港元。公司截至6月底止財年稅後純利遜於該行及市場預期。

財華網所刊載內容之知識產權為財華網及相關權利人專屬所有或持有。未經許可,禁止進行轉載、摘編、複製及建立鏡像等任何使用。

如有意願轉載,請發郵件至content@finet.com.hk,獲得書面確認及授權後,方可轉載。

更多精彩內容,請登陸

財華香港網 (https://www.finet.hk/)

財華智庫網(https://www.finet.com.cn)![]()

現代電視 (https://www.fintv.hk)

財華財經APP下載

財華財經APP下載  或

或 按钮分享

按钮分享