去年,掀起中概股大型起伏风云录的比尔▪黄(Bill Hwang)及其家族理财室Archegos爆仓,瑞信(CS.US)因此而蒙受巨额损失。

瑞信的2021年业绩显示,与Archegos相关的净支出高达48亿瑞郎,约合48.86亿美元,或349亿元人民币,相当于石化油服(600871.SH)的市值。

屋漏偏逢连夜雨。

2021年3月1日,瑞信作为投资组合管理人的四个供应链金融基金(SCFF)决定终止赎回和认购,以保障基金投资者的权益。原因是供应链金融基金所持有的资产,主要为Greensill Capital发起和安排的现有及未来应收款支持票据,而Greensill Capital已于2021年3月8日在英国申请破产。

截至2021年2月末,SCFF的最后发布资产净值约为100亿美元,也就是说,与此相关的潜在风险敞口或高达100亿美元。

不过截至2022年1月31日,加上已经分配给投资者的现金以及基金所剩下的现金,SCFF的总现金或约为73亿美元,包括基金暂停时的现金额。合共67亿美元的赎回付款已向投资者发出,或多或少缓解了风险压力。

但是仍有头部客户的清算仍在进行中,与SCFF相关的负面影响有待确认。

这些负面消息和不确定因素,令瑞信变得十分脆弱,任何风吹草动都可能引发大震荡。

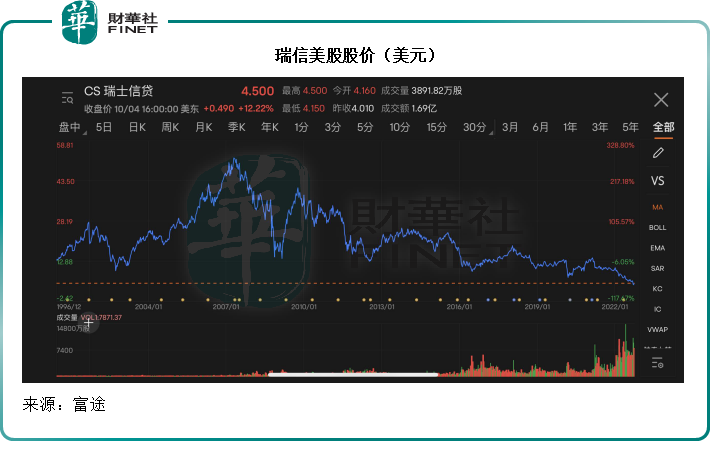

所以,澳大利亚广播公司(ABC)财经记者一则暗示有一家大型国际投资银行“濒临危机边缘”的帖子,令市场将怀疑的目标定向了麻烦缠身的瑞信,导致瑞信股价大跌,其五年期CDS(信用违约掉期)利差飙升——反映信用违约风险大幅增加。

瑞信的反击

面对媒体和市场质疑,瑞信于9月26日发布新闻稿,指该公司正进一步推进战略重整,包括增强财富管理业务,将投资银行业务转化为轻资产、顾问咨询为主的银行业务,以及更专注市场业务,并评估证券化产品业务的战略性选项,这包括引入第三方资本,以及降低该集团的成本基数,中期而言将成本降至155亿瑞士法郎(约合1125.94亿元人民币)。

瑞信还表示,其战略目标是创建一个更专注、更灵活的金融集团,大力削减成本,提供可持续的回报。为此,其正执行一系列战略计划,包括可能分拆和出售资产。

事实上,Archegos和Greensill除了产生巨额财务损失外,最大的影响是对瑞信声誉的影响。作为一家跨国银行集团,信用、财务基础和名誉是瑞信的立身之本,这些事件重创瑞信的声誉,对其专业能力提出了非常严峻的考验。

瑞信显然也明白到这两次事件的深远影响,在完成内部和外部调查后,对组织结构、薪酬等进行了调整,重新审核了其投资银行部门,尤其机构融资服务(Prime Services)——正是因为这项业务的漏洞导致了Archegos爆仓对瑞信造成沉重打击——并决定退出该业务。

于是,瑞信提出了一项战略性重组:2022年1月1日起重新将业务划分为四个部门——财富管理、投资银行、瑞士银行(Swiss Bank)和资产管理,以及四个地区部门——瑞士,欧洲、中东和非洲(EMEA),亚太区和美洲。

在未来三年,瑞信表示会着重于三大重心:

1)增强其核心业务,在2024年之前,向财富管理部门注入大约30亿瑞郎的资本,增强瑞信的资产负债表和组织结构;

2)简化经营模式,设立一体化的全球财富管理部门,一体化的全球投资银行和一个中心化的技术及运营职能部门,以优化结构成本,支持战略投资;

3)增加对客户、业务、人才和技术的投资。

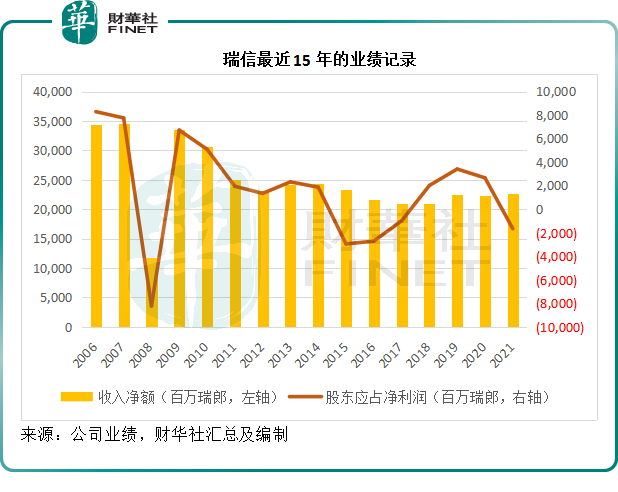

回顾瑞信近15年的三次重大战略重组

有意思的是,这并非瑞信的第一次战略重组,在2008年全球金融危机以来,该跨国银行集团已经进行了两次类似的战略重组。

瑞信在最近三年经历了三次业绩颠簸,一次出现在2008年全球金融危机,一次出现在2015年,一次出现在2021年因为Archegos爆仓事件。

在2008年金融危机之后,瑞信重新定位投资银行业务,以适应竞争环境的变化,其中包括大幅降低风险资本使用率和波动性,同时增加资源到客户和流量业务,包括现金股权、电子交易和机构融资服务(Prime services)到国际利率和外汇、高评级债券和战略性顾问业务。

因此这一年(2009年),其投资银行业务税前利润创下纪录新高,产生税前利润68.45亿瑞郎,相较2008年为税前亏损137.92亿瑞郎。这是瑞信加注后来引发Archegos巨额亏损的机构融资服务(Prime services)的开端。

2015年又发生了什么呢?

这一年,全球央行举措是市场关注的焦点,因为欧洲央行利率创下历史新低,但是瑞士央行仍维持利率,导致瑞郎兑欧元走强,瑞士央行最终放弃了瑞郎兑欧元最低1.20瑞郎的汇率下限,此举导致瑞郎的大幅升值,并对瑞士经济及其银行业构成了非常重大的影响。

瑞士是瑞信非常重要的市场,就2021年收入而言,瑞士占了瑞信总收入近三成,因此瑞郎走强多少对瑞信的业绩带来影响。

不过,对其2015年业绩产生直接负面影响的,却是一笔38亿瑞郎的商誉减值开支,这与其2000年收购的投资公司Donaldson, Lufkin & Jenrette有关,事实上,这家投资公司的商誉减值到2021年仍在持续,2021年产生减值16亿瑞郎。

于是,瑞信在2015年换了CEO,深入回顾了业务和长远目标,最终于2015年10月21日宣布了新的战略方向:要成为领先的私人银行和财富管理服务供应商,提供能够跟随经济周期提升盈利能力和产生资本的特色化投资银行服务。

根据新的战略,瑞信公布了简化组织结构的战略,聚焦于三大区域部门——Swiss Universal Bank、亚太业务和国际财富管理业务,由两个专注于投行业务的职能部门提供支持,包括全球市场(Global Markets, GM)和投资银行及资本市场(Investment Banking & capital markets, IBCM)。

通过这个新的结构,瑞信期望能借助其财富管理和投资银行的综合专业能力和资源,更灵活地响应客户的需求,赋能其地区部门,这或也刺激了其投行业务,尤其机构融资服务(Prime services)的进取发展。

2022年的新结构重组,则开始集权化,以聚焦资源,简化和轻量化业务结构,前文提到的重整四个部门即为将2015年改革后的业务结构重新糅合再重装:

财富管理部门整合了原来的国际财富管理部门,与前Swiss Universal Bank部门的超高净值客户及外部资产管理客户部门,以及前亚太区的私行业务。瑞信计划退出特定非核心市场,以扩充其在特定规模市场中以市场为导向的超高净值私行客户业务。

投资银行分部整合了前亚太区和Swiss Universal Bank部门的顾问和资本市场业务,创建了一个跨四个地区部门的单一全球业务分部。瑞信计划投资于轻资本的顾问和资本市场业务,并继续借助其信用、证券化产品和杠杆融资业务,进一步增强与全球交易解决方案(Global Trading Solutions,GTS)及其顾问和资本市场业务的关联性。

此外,瑞信会退出机构融资服务(Prime services),但保留亚太区大客关联的Index Access和APAC Delta One;还会削减长久期结构性衍生品账户,退出特定非核心、没有财富管理账户的GTS市场,及缩减企业贷款敞口。

Swiss Bank(瑞士银行)分部包括高净值、零售和企业及机构客户部门。为私人、企业和机构客户提供全面综合服务。

资产管理业务专注于增强其投资能力,巩固欧洲和亚太区业务,同时增强与财富管理和瑞士银行分部的业务联系,并会削减非核心投资和合作关系投资组合。

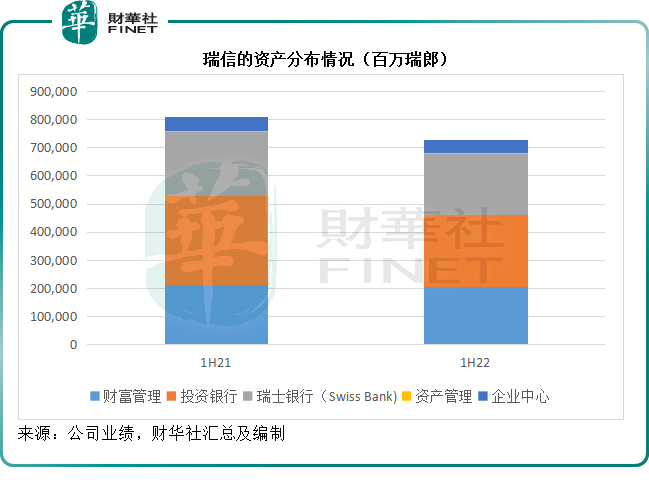

见下图,投资银行曾是瑞信资产占比最大的分部,但因为Archegos的巨额亏损,投资银行分部的资产规模缩减得最为显著,同比下降19.49%,可以预见随着投行业务的轻量化经营,该业务分部的资产可能进一步缩减。

既然瑞信在积极解决问题,回到我们的标题,Archegos和Greensill还会不会成为压垮瑞信的最后一根稻草?

市场对瑞信的忧虑到底在哪里?

从以上的15年业绩表现图可以看出,瑞信的收入和利润规模在2008年之后就没有回到过金融危机之前的水平,到近年,收入和收益表现呆滞,而Archegos和Greensill更导致其业绩急转直下,于2021年和2022年上半年,瑞信分别录得股东应占净亏损16.5亿瑞郎和18.66亿瑞郎。

但是从其过往的业绩可以看出,在业绩转差之后,瑞信都会推出战略重组来重新适应市场,而在重组过后,都能成功扭亏为盈。

Archegos和Greensill带来的最大问题是信誉问题,战略重组,尤其裁减了有问题的业务部门,或许能起到止损的作用,但是客户还买不买瑞信的账,将有待时间证明。

资本市场向来是善忘的,只要业务做得好,业绩得到证明,再加上经济环境变化对传统银行业务的推动,都有可能扭转劣势。

当前资本市场对于瑞信的忧虑,或主要集中在其资金缺口,这从其五年期CDS利差大幅扩大可见一斑,但实际或许未必那么悲观。

首先,正如前文所述,Archegos的减值已在2021年年度业绩中产生,在2022年上半年还有回拨的情况,或许可以推断,Archegos的亏损已确认得差不多。Greensill的业务敞口固然大,达到100亿美元,但实际确认的亏损或许并非最坏情况。

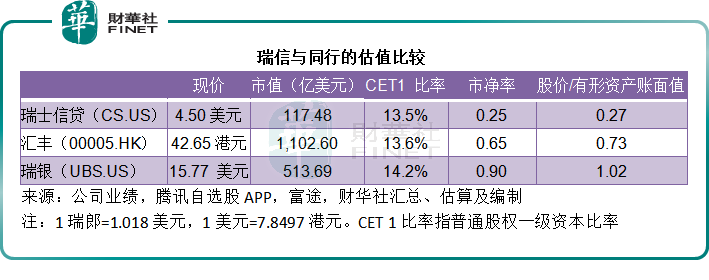

此外,就衡量其法定资本充足率的普通股权一级资本比率(CET1 Ratio)而言,瑞信的2022年6月末比率为13.5%,与汇丰(00005.HK)的13.6%相若,低于瑞银(UBS.US)的14.2%。

流动性方面,瑞信的2022年6月末流动性覆盖率(LCR)为191%,表示其高质量流动资产相当于其净现金流出额的1.9倍,显示其时的流动性充裕。

结论

虽然瑞信的2022年6月末资产负债状况尚可支撑,但市场似乎仍然相信高风险的存在。

从瑞信与同行汇丰及瑞银的估值比较可以看出,资本市场对于瑞信的前景相当不看好,市净率只有0.25倍,远低于汇丰的0.65倍和瑞银的0.90倍。

这一巨大的估值差距或包含了上述传闻的负面影响,也反映了瑞信的潜在风险——潜在减值亏损可能比预期大。

那名暗示有大型银行“濒临危机边缘”的财经记者其后删除了帖子,瑞信的股价也出现反弹,但市场应不会掉以轻心:该银行集团即将于10月27日公布第3季业绩,并会透露更多关于战略重组的详情,市场尚需要像第3财报那样的财务数据来确认其未来的表现。

财华网所刊载内容之知识产权为财华网及相关权利人专属所有或持有。未经许可,禁止进行转载、摘编、复制及建立镜像等任何使用。

如有意愿转载,请发邮件至content@finet.com.hk,获得书面确认及授权后,方可转载。

更多精彩内容,请登陆

财华香港网(https://www.finet.hk/)

财华智库网(https://www.finet.com.cn)![]()

现代电视(http://www.fintv.hk)

财华财经APP下载

财华财经APP下载  或

或 按钮分享

按钮分享