欧洲央行发布了9月份货币政策会议纪要,面对通胀高压(尤其供气短缺带来的生活成本压力),在9月加息75个基点后,欧洲央行10月份再加息75个基点,以恢复2%通胀率的可能性很大。

与此同时,美即将公布最新的就业数据,若就业数据维持强劲或升温,美联储扩大加息幅度的可能性亦会大幅提高,目前市场普遍预期美联储下一次(11月议息)加息幅度将维持75个基点。

芝商所的数据显示,11月份美联储加息50个基点的可能性由9月末时的46.8%下降至当前的24.1%,而加息75个基点的可能性由9月末的53.2%大幅上升至当前的75.9%,见下图。

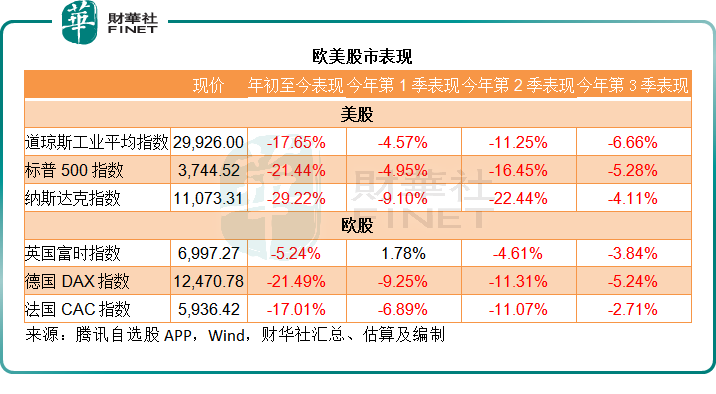

受此预期影响,2022年10月6日美股三大指数转跌,道琼斯指数(DJI.US)、标普500指数(SPX.US)和纳斯达克综合指数(IXIC.US)分别下跌1.15%、1.02%和0.68%,收报29,926.94点、3,744.52点和11,073.31点。

以“短痛”换“长痛”

强劲的就业数据,高企的通胀,令美联储的“鹰派”论调得到了增强,于6月、7月和9月分别连续加息75个基点,同时加快缩减资产负债表规模。

经济活动强劲是美联储大幅加息的底气,而通胀居高不下则是其不得不大幅加息的动机。

最新的数据显示,美8月份通胀率由7月时的8.5%微降至8.3%,是最近四个月的最低,但仍高于市场预期的8.1%。推高通胀的因素主要是能源指数依然上升23.8%,不过对比之下,较7月份有所回落,主要原因是原油价格下跌。

然而值得注意的是,OPEC+于近日的会议决定减产200万桶/日,是疫情以来最大减产幅度,或引发了原油价格涨势卷土重来的忧虑。美或不得不继续释放战略石油储备,在此背景下,能源价格能否维持稳定成为了一个未知之数,而一旦能源价格飙升,美的通胀率或不容乐观,这就引发了对美联储更“鹰”的忧虑。

另一边厢,欧元区同样面对高通胀的压力,而且因为天然气供应短缺,其通胀压力更大。

欧洲央行在报告中指出:在全球货币政策收紧周期,欧洲央行成员留意到美国与欧元区经济情况的差别:

在美国,价格压力更多是来自过热的国内需求,而在欧元区,很大程度是因为进口通胀(imported inflation)和供应紧张。

美国的劳动力成本上升压力反映出劳动力市场正通过增加冗余,而不是减少每个受雇人员的工作时长来进行调整,这意味着在当前经济活动和就业强劲复苏的背景下,美国的职位数在大幅上升,导致了就业数与失业数出现周期性轮换。在欧元区,两者整体关系仍然维持稳定。这意味着,目前美国面临的工资上升压力反映了更为严重的劳动力市场紧缺,甚于欧元区。

此外,欧元区受到能源价格大幅上涨的压力更大——尤其是天然气价格,这是高通胀的主要来源。

此外,欧元汇率,尤其兑美元汇率显著下跌,也增加了欧元区的通胀压力。欧元兑美元弱势,有多个原因,包括能源危机,以及美元货币政策收紧速度加快。

欧元区发展方面,2022年第2季欧元区经济增长0.8%,主要因为强劲的消费者支出推动了服务业的增长。夏季期间,由于出行人数增加,以旅游业为主的欧元区国家受惠。与此同时,能源成本高企和持续供应问题(正逐步缓和)也损害了商业活动。

不过,旅游业兴旺支持着第3季的经济增长,欧洲央行预计今年余下时间,经济会显著放缓,主要原因包括:1)高通胀正蚕食着支出和产出,供气中断更加剧了这一问题;2)因为经济重启而刺激的服务业需求强劲反弹影响将在未来几个月消减;3)在众多主要经济体收紧货币政策的背景下,全球需求下降以及贸易状况恶化或削弱欧元区经济活力;4)仍然存在众多不确定因素,信心正大幅下滑。

但同时,欧洲央行强调:劳动力市场仍然强劲,支持着经济活动。7月份失业率仍维持在6.6%的历史低位水平。2022年第2季的工作时长进一步增加0.6%,已超越疫情前水平。

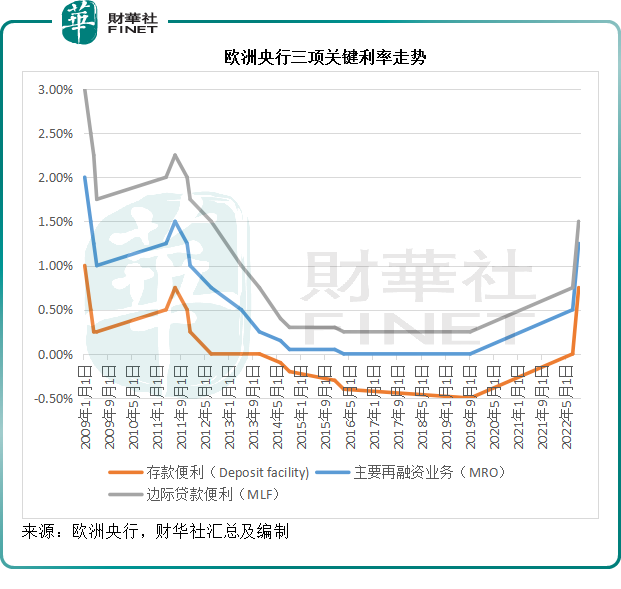

欧洲央行自今年7月起展开加息周期,7月加息50个基点,9月中旬再加息75个基点,见下图,加息后,欧洲央行三项主要利率存款便利、主要再融资业务(MRO)和边际贷款便利(MLF)分别为0.75%、1.25%和1.50%。

从股市表现来看,尽管加息预期压顶,主要欧股指数英国富时指数、德国DAX指数和法国CAC指数的第3季表现整体来看仍好于美股,见下表。

债王格罗斯最近质疑美联储的加息空间,因为美债务已超负荷。另一债王冈拉克亦呼吁美联储放缓加息步伐。需要注意的是,两人均为债券投资者,美联储加息的直接影响将是美债收益率的飙升,而收益率飙升直接拉低债券价格,债市投资者会蒙受损失,所以他们的发言也许公正,但存在利益冲突,投资者还是要小心谨慎。

从欧美央行的态度来看,似乎已就以短痛换长痛达成一致意见,在通胀压力下,大幅加息的可能性仍然十分高,欧美股市承受的压力在近期不大可能消除。

财华网所刊载内容之知识产权为财华网及相关权利人专属所有或持有。未经许可,禁止进行转载、摘编、复制及建立镜像等任何使用。

如有意愿转载,请发邮件至content@finet.com.hk,获得书面确认及授权后,方可转载。

更多精彩内容,请登陆

财华香港网(https://www.finet.hk/)

财华智库网(https://www.finet.com.cn)![]()

现代电视(http://www.fintv.hk)

财华财经APP下载

财华财经APP下载  或

或 按钮分享

按钮分享