众所周知,近两年港股市场的整体表现比较萎靡,许多个股陷入了跌跌不休的境地。

而在市场的衬托下,虽然满贯集团(03390.HK)自2020年4月15日上市以来仅上涨19.05%,但这个股价表现仍要优于同时间段内绝大多数在港上市公司。

上市当年业绩即遇陡降,22年中期成功扭亏

满贯集团是香港大健康及生活相关产品全渠道品牌营销及管理集成服务商,专门为中成药及保健产品等品牌商提供品牌代理、推广营销、管理及分销销售的一站式服务,在香港、澳门及中国内地已建立强大的线上及线下销售网络,供应超过100个本地及海外品牌,提供超过1500项产品,涵盖中成药、保健、皮肤、个人护理及其他健康护理与抗疫产品。

此外,该公司亦与健倍苗苗(02161.HK)携手拓展保健品市场,合营品牌「田心日辰」及「修腩素」已推出全新保健产品。

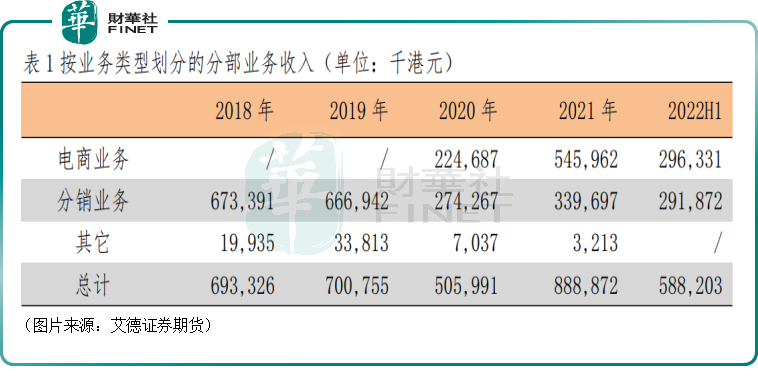

满贯集团将业务划分为电商、分销两个分部,其中电商业务包括经营网上商店及对电商客户的批发业务,主要为销售往中国内地的跨境电商;分销业务主要包括向香港、澳门及中国内地大型连锁零售商、非连锁零售商(主要为药房)及贸易商分销其消费产品。

如下图所示,该公司的电商业务是自2020年开始起步,只用了一年时间这个分部的收入便已经超过了分销分部。

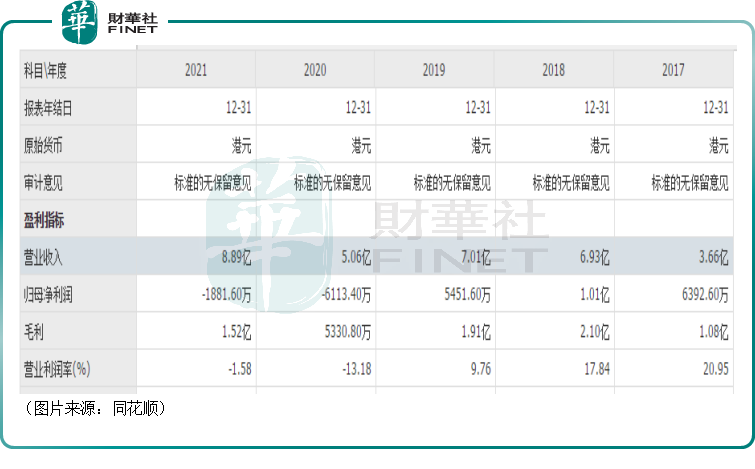

值得注意的是,满贯集团上市于2020年4月份,而就在上市当年其业绩便直接由前一年盈利5451.6万港元转为亏损6113.4万港元。

而且于2021年,该公司的业绩情况虽然有所好转,营收在增长,但归母净利润依然录得亏损,只不过亏损幅度大幅收窄。

据了解,满贯集团2020年、2021年陷入亏损很大程度上也是因为受到了疫情的影响,线下业务萎缩所致。

到了2022年中期,其业绩继续回暖,于期内实现营收5.88亿港元,同比增长54.5%;实现归母净利润2247.2万港元,顺利扭亏为盈。

另外,满贯集团期内的毛利率上升了5.9个百分点至21.8%,这主要有以下一些原因:总收入扩大;若干产品毛利率提高;存货撇减大幅减少。

分板块来看,电商业务的增长趋势延续到了2022年上半年,期内这部分业务实现收入2.96亿港元,较去年同期增长28.2%,占总收入的比重为50.38%。

满贯集团解释称,电商业务收入主要来自销往中国内地的跨境电商,这部分业务收入增加是因为中国内地消费者仍未能通过自由行(“自由行”)抵港,而转往线上平台购买信誉良好的保健及防疫产品。

另一方面,期内,分销业务录得销售额2.92亿港元,较去年同期增长近1倍,回暖明显。而这部分业务收入大增,有多重因素的作用,如满贯集团引入更多海外大健康品牌,优化了产品组合;香港特区政府防疫政策逐步放宽及推出电子消费券计划等。

公司后续业绩能否延续增势?

虽然满贯集团2022年中期的业绩实现了扭亏为盈,但这个表现究竟是昙花一现还是说其业绩能就此转势?

其实就大的趋势而言,过去多年以来,线上消费是极为火爆的,而新冠疫情的爆发则加快了消费者从线下转向线上的势头,预期网上购物的趋势将在未来持续。

满贯集团这两年因为疫情的缘故大力开拓电商渠道是一种顺应趋势的做法,目前来看效果比较明显,后续其电商业务有望维持增长。

另一方面,该公司对线下的布局也没有放松。

据悉,满贯集团在中国内地搭建的线下渠道逐渐发力,更多海外大健康品牌正在通过中国内地保健及美妆连锁店如万宁、屈臣氏、Olé、调色师、山姆会员店、津梁生活及天虹商场等销售。

该公司还强化了与股东华润集团的战略合作,双方成立的合资企业已于2021年第四季开始运作,利用华润医药覆盖全国的超过13万个下游客户及其内地超过800家自家零售药房的销售网络,进一步拓展内地线下市场。

于海外市场方面,除了澳洲、日本、马来西亚、新加坡、澳门及泰国,满贯集团在法国及韩国亦建立了采购中心,在实现产品组合多样化的同时,推动业务版图更加国际化。

此外,近些年国家对于中医药产业的重视有增无减,因此该公司代理的中成药等相关产品有着比较有利的政策环境。

总的来看,有利因素不少,满贯集团2022年中期的业绩表现或许不会是昙花一现,而有望望延续增势。

财华网所刊载内容之知识产权为财华网及相关权利人专属所有或持有。未经许可,禁止进行转载、摘编、复制及建立镜像等任何使用。

如有意愿转载,请发邮件至content@finet.com.hk,获得书面确认及授权后,方可转载。

更多精彩内容,请登陆

财华香港网(https://www.finet.hk/)

财华智库网(https://www.finet.com.cn)![]()

现代电视(http://www.fintv.hk)

财华财经APP下载

财华财经APP下载  或

或 按钮分享

按钮分享