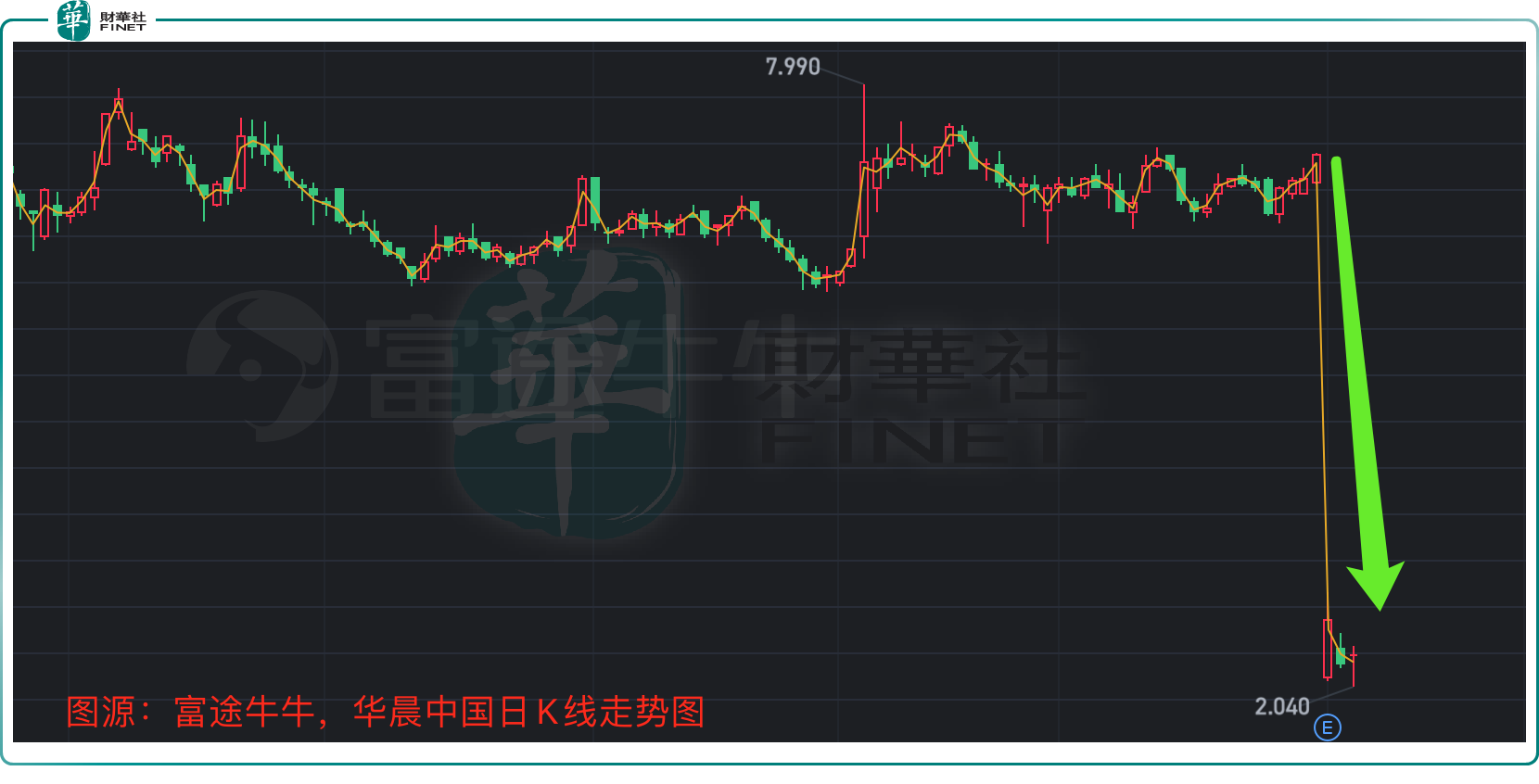

华晨中国(01114.HK)算是港股市场为数不多的“暴雷股”之一。

10月5日公司复牌首日,公司股价被爆锤大跌63%,而后继续下挫,截至10月7日收盘,三天累计下跌67.81%,收报2.35港元/股。

母公司债台高筑,负债竟高达718亿

华晨中国自去年4月1日开始停牌,核心原因是与母公司华晨集团之间的各种纠葛,后者正深陷债务危机。

资料显示,华晨集团持有华晨中国30.43%的股权。自2019年起,华晨高层便出现绕过上市董事会,直接指示华晨中国等六家子公司进行未授权担保、存款质押担保,导致华晨中国与华晨集团及外部企业有高达526亿元的未准确入账财务往来的违规操作。由此,预计直接给华晨中国带来了总额高达82.5亿元损失。

截至2022年6月1日,共计6029家债权人向华晨集团管理人申报了债权,金额合计577.18亿元。还有债权人未申报债权(账本记录在案),共计132.94亿元,以及无须申报的职工债权,共计7.86亿元,总负债合计高达约718亿元。

据悉,当华晨集团出现债务违约后考虑破产重整方案,但盘根错节的债务让其破产重整计划一拖再拖,目前仍悬而未决。

华晨中国复牌后股价暴跌在意料之中,同时,多家券商下调了对华晨中国的目标价格,例如大和证券10月6日发布研报,对华晨中国目标价由4.9港元下调至2.8港元。

根据Wind数据,截至二季度末,9家公募基金及1家保险资管(持有公募牌照)旗下13只产品持有华晨中国共计1292.26万股,持股占流通股比为0.26%,期末持仓总市值8067.4万元。数据显示,汇添富持股华晨中国数量最多,其持股数量在10家机构持股总数中占比近七成。

业绩不忍直视,券商下调目标价

其实,10月初复牌是华晨中国不得不做出的选择,9月底,公司停盘将满18个月,根据港交所规定,它有权将已连续停牌18个月的任何证券除牌。

为了保住上市公司,华晨中国根据联交所列出的复盘指引,在9月份密集发布公告,接连披露2020年-2022年期间的年报和半年报,让其真实的业绩表现暴露无遗。

其中,2022年上半年华晨中国实现营业收入5.58亿元,同比下滑63.46%;股东应占溢利8.30亿元,同比下滑89.09%,乍一看公司业绩貌似不错,但2022年上半年,华晨宝马贡献利润23.8亿元,也就说,如果减去华晨宝马的利润,华晨中国亏15.5亿元。

“华晨”的名字为人熟知是和宝马有关,2003年,华晨中国与宝马合资成立华晨宝马汽车公司,此后双方开始蜜月期,国内销量节节攀升。

不过,2022年2月份,华晨中国向宝马集团出售25%股本权益的协议已经正式生效,此举被认为宝马不想蹚浑水,往后华晨中国在华晨宝马中获得的收益比例将大幅缩减,公司没法再坐享其成,可能导致本就惨淡的业绩雪上加霜。公司何时能够走出困境,或许还要打上一个问号。

财华网所刊载内容之知识产权为财华网及相关权利人专属所有或持有。未经许可,禁止进行转载、摘编、复制及建立镜像等任何使用。

如有意愿转载,请发邮件至content@finet.com.hk,获得书面确认及授权后,方可转载。

更多精彩内容,请登陆

财华香港网(https://www.finet.hk/)

财华智库网(https://www.finet.com.cn)![]()

现代电视(http://www.fintv.hk)

财华财经APP下载

财华财经APP下载  或

或 按钮分享

按钮分享