A股在12日午後直線拉升,從上午的下跌回轉到大漲收復3000點,上演了「極限反轉」的劇情。很多人在最近上證指數跌破3000點時沒有信心,清倉割肉,但外資卻在積極「做多中國」,逐漸「抄底」。

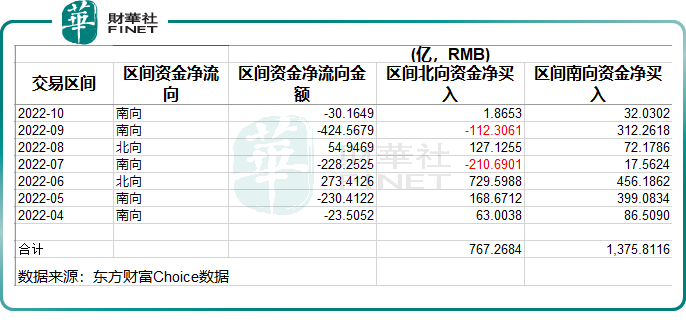

Choice數據顯示,今年4月至今,北向資金淨買入合計767億元,而若從月度數據來看,近半年來只有7月和9月這兩個月,北向資金淨買入數值為負(即淨流出),其餘月份淨買入數值皆為正。

而據近日報道,外資機構紛紛看好中國經濟前景,加大佈局。比如瑞銀集團中國區總裁兼瑞銀證券董事長錢於軍明確表示,「中國資產已經不是一個備選項,不是可投或可不投,而是必須要投,尤其對那些跟蹤全球主要指數的機構投資者而言。我們預計下半年北上資金有望逐步回流,回流規模大致在1500億元左右。」

瑞士百達資產管理首席策略師盧伯樂也在發表2022年10月份投資展望時表示,(在全球加息大背景下),中國是唯一一個流動性較為寬松的國家。央行正在降低融資成本,並提供有針對性的寬松措施以重振信貸需求。

這些觀點,已被央行公佈的宏觀金融數據所驗證。10月11日,央行發佈了9月以及前三季度社融規模數據、M2等關鍵性宏觀金融統計數據。據央行,初步統計,9月末社會融資規模存量為340.65萬億元,同比增長10.6%。值得注意的是,從結構看,9月末對實體經濟發放的人民幣貸款餘額佔同期社會融資規模存量的61.5%,同比高0.3個百分點。這充分說明了實體經濟或在逐漸回暖,「經濟底」或正在逐步形成。

中金公司研報認為,9月新增社融明顯超出市場預期。四季度社融增長仍有後勁,可能剩餘的資金支持額度或仍超過1萬億元。

若從2019年初來看,社融存量同比增速從21年Q4開始已然在往上走,雖然22Q2有所反復,但底部反彈的趨勢從圖上看是很明顯的。

除社融數據超預期外,M2數據和人民幣貸款數據同樣也超預期。

9月末,廣義貨幣(M2)餘額262.66萬億元,同比增長12.1%。9月新增人民幣貸款公佈值為24700億元,預期18000億元。

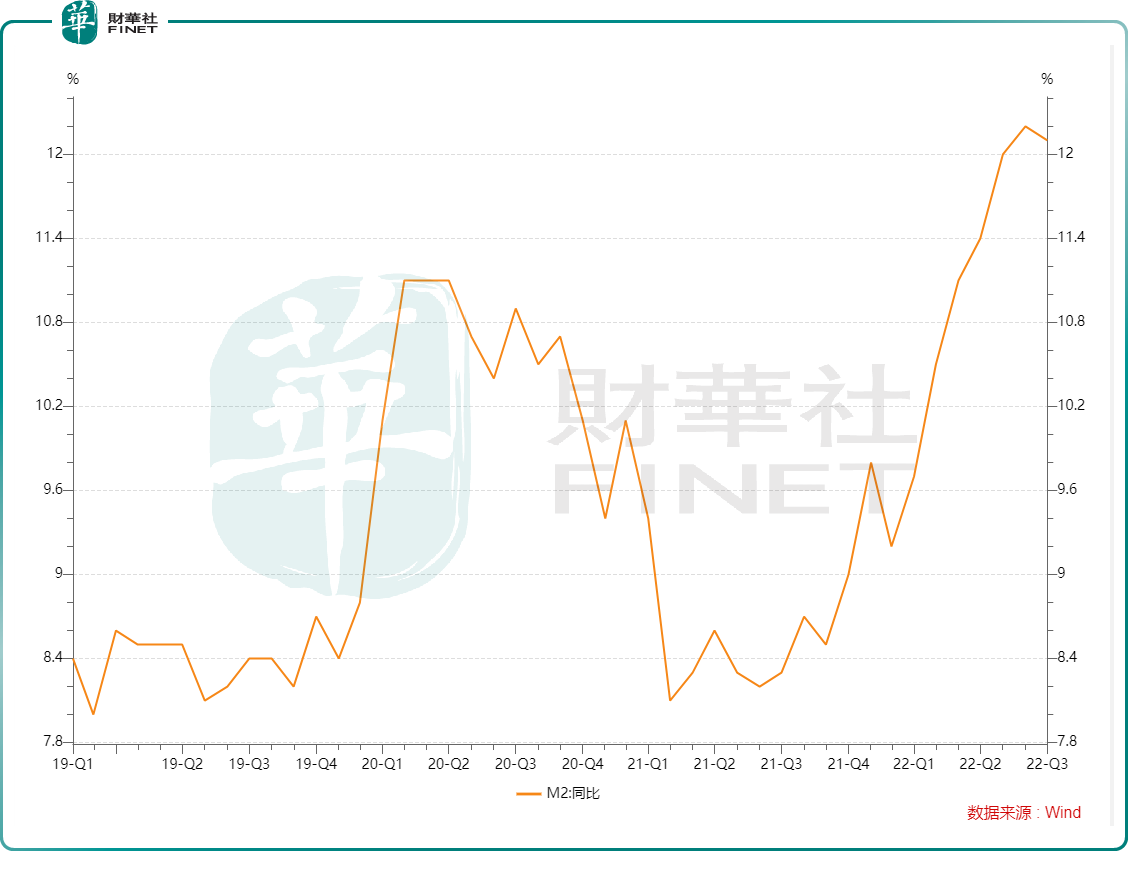

從M2同比增速圖上可以看到2022年前三季度對比2021年的轉變。

中信證券認為,展望後續,貨幣政策與財政政策有望在穩定信用方面強化合力。這些基本面回暖迹象,或構成外資持續「抄底」中國資產的理由。全球加息背景下,中國經濟指標超預期增長,給市場注入了一針強心劑。而從估值角度看,現在上證指數在3000點附近的估值分位也是非常低的,此時若仍然看空,恐不合時宜。雖然我們無法完全擺脫全球加息的影響,但央行節後給出的這份數據,證明了中國經濟的韌性。基本面的良好支撐或許是A股3000點始終不會大幅跌破的原因吧。

財華網所刊載內容之知識產權為財華網及相關權利人專屬所有或持有。未經許可,禁止進行轉載、摘編、複製及建立鏡像等任何使用。

如有意願轉載,請發郵件至content@finet.com.hk,獲得書面確認及授權後,方可轉載。

更多精彩內容,請登陸

財華香港網 (https://www.finet.hk/)

財華智庫網(https://www.finet.com.cn)![]()

現代電視 (https://www.fintv.hk)

財華財經APP下載

財華財經APP下載  或

或 按钮分享

按钮分享