10月12日,A股迎來「大奇迹日」,市場出現了「深V」反彈並大面積「飄紅」。

不過,A股市場的明星板塊白酒的表現還是稍顯疲軟。同花順顯示,白酒板塊指數在盤中一度跌超3%,此後跟隨市場反彈,截至收盤最終微跌0.2%,而如果從年初算起至今,白酒板塊指數則已累跌近24%。

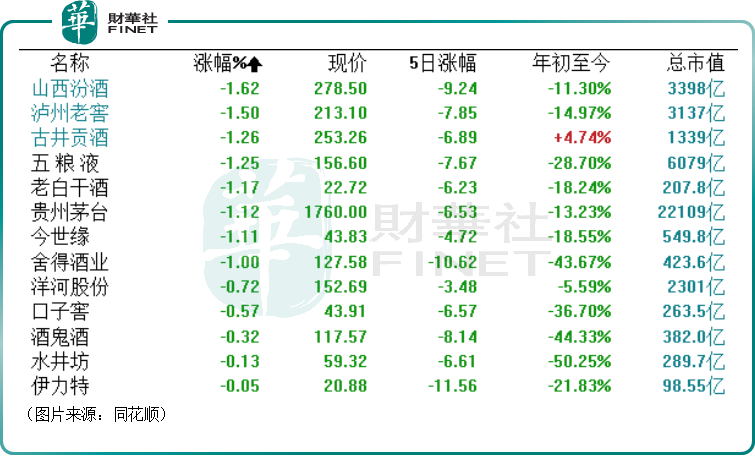

板塊内,貴州茅台(600519.SH)的股價(以下均指前復權)於10月12日盤中一度大跌近4%,此後跟隨大盤回升,最終收跌1.12%,報收1760元/股。

值得注意的是,該公司的股價在最近5個交易日内遭遇了連續下跌,整體跌幅達6.53%,而其年初至今的跌幅也不過才13.23%,由此可見近期表現之疲軟。

而除了貴州茅台,舍得酒業(600702.SH)、山西汾酒(600809.SH)、酒鬼酒(000799.SZ)等白酒股近期也都出現了明顯的調整。

白酒股近日為何表現疲軟?

從消息面來看,日前有傳言稱,即將在機關體系内實施禁酒令。

該消息引發了一些投資者的恐慌,不過這則消息並未得到證實。

而在該消息傳出後,一些研究機構也表達了自己的看法。

例如,中泰證券研報指出,2012年「八項規定」出台後,白酒行業進入深度調整期,且近些年來各地持續強化公務飲酒規範的執行,出台紅頭文件明令禁止執勤、工作日時間飲酒,目前公務飲酒規範已執行到位;過去幾年内有關禁酒令的傳言層出不窮,且每次都是出現在市場底部,加劇市場情緒化波動。

此外,在目前新一輪周期中,白酒消費結構發生較大變化,其中公務白酒消費比例逐年下降,白酒消費需求端由大眾及商務消費承接。

所以中泰證券認為此次傳言無論在可信程度還是政策力度方面均不會超出「八項規定」範疇,更多是情緒化感染。

總的來看,這些禁酒令類似的消息不過是漫漫「熊」途中日常上演的「鬼故事」罷了,在短期内確實會對上市公司的股價產生影響,但並不決定長期走勢。

與這些「鬼故事」相比,白酒板塊近期的一些指標表現較差或許是更深層次的原因。

海通國際的研報顯示顯示,9月國内次高端及以上白酒行業收入為410億元,較去年同期提升19.1%,較8月環比提升123.2%。1-9月累計收入為2459億元,累計同比提升19.1%。三季度收尾,疊加中秋、國慶傳統節日帶動,打款和發貨節奏提速。不過在中秋前後和國慶前夕,飛天茅台批價卻震蕩下行,白酒行業仍處於下行階段。

9月國内大眾及以下白酒行業收入為238億元,較去年同期下降10.3%,較8月環比下降14%。1-9月累計收入為2512億元,累計同比下降0.8%。短期需求恢復緩慢,同時名酒企業逐步佈局塔基產品,享受集中度提升的紅利,各酒企分化加劇。

東吳證券研報則寫道,各地區庫存持平或增加,國慶消費回補不明顯,渠道反饋宴席有回補的主要是安徽、四川地區,其餘地區宴席恢復有限,2022年第三季度,整體動銷達不到同比持平。

此外,中酒展於2022年8月發佈的《2022年度酒商現狀及發展報告》顯示,今年1至6月,80%的白酒經銷商庫存嚴重。其中,約39.7%酒商庫存在5個月以上,33.6%酒商庫存在3至5個月。

以上一些數據多少說明白酒行業在當下存在一些需要改善的問題。

另外就是近期A股市場整體表現也比較差,這對白酒股走弱也會有一定影響。

券商如何看待白酒板塊?

關於白酒股,近期也有多家研究機構發佈了相關的研報。

華西證券研報指出,白酒板塊今年表現比較一般,僅6月份由於疫情復蘇預期驅動有所反彈,其餘時間均在震蕩或回調。本質反映了在經歷了兩年疫情和經濟影響下的基本面承壓。一方面是第二季度嚴重疫情對全年動銷的影響,另一方面是經濟影響下對各價格帶降級的影響。行業的量價邏輯均受到了壓力。量上面來看,大部分名酒基於收入增長的需要,量的增長依然是核心。而這個核心在疫情下終端餐飲端在間斷受損,而企業方為完成任務,實質上持續在給渠道端輸入量,通過經銷商進而傳導到終端,而第三季度觀察到整個鏈條庫存重心已經在往終端持續傳導了,整個社會庫存或持續在上升。而後期只有賴於動銷端真正的改善才能真正良性驅動行業的量價齊升邏輯。

站在當前時點,白酒板塊個股由於兩年疫情影響,股價估值已經陸續調整到合理位置。市場關注度在持續增大。基於明年的佈局來看,白酒板塊部分標的佈局性價比已經在凸顯,一方面基於業績確定性,另一方面基於穩健業績下的低估值。而從市場風格來看,較多板塊當前由於估值或基本面有所分歧,而白酒板塊由於其調整較低的位置及業績穩健性,尤其是高端白酒,逐步承擔了避風港作用。後期一旦政策有所松動,也會面臨較強的右側彈性,因此當前來看,佈局的勝率較高,尤其是處於第四季度估值切換時期。

華鑫證券研報顯示,從國慶假期反饋來看,各地對婚喜宴政策不一致部分地區動銷受影響,區域繼續分化,華中、河南、四川等略不及預期,江蘇、安徽地區反饋符合預期乃至略超預期。整體反饋繼續分化,高端酒茅五泸亦分化,茅台批價出現正常回落,五糧液批價相對堅挺,國窖加快回款進度;次高端和地產酒亦分化,主要與自身動銷節奏及消費場景有關。考慮節後1-2周迎三季報披露期及目前主要酒企批價和庫存均可控,繼續看好白酒板塊進入反彈階段。

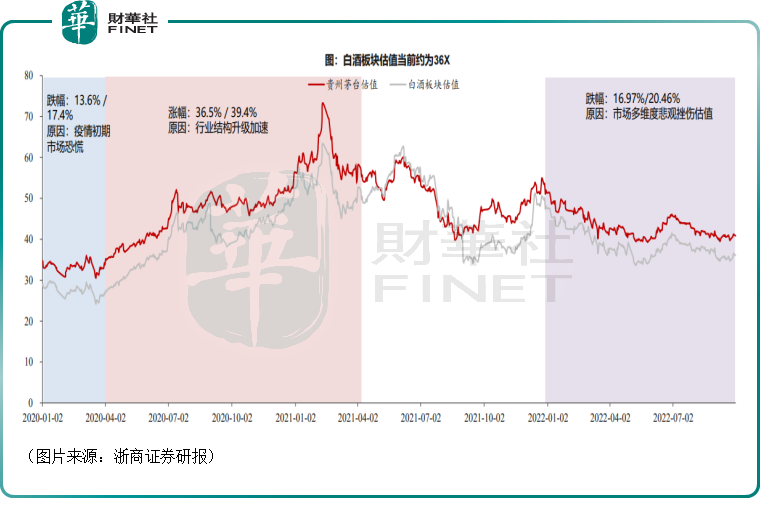

浙商證券研究人員稱,當前白酒板塊估值已回落至性價比區間,板塊存結構性機會。

結語

由於最近一段時間A股行情較差,交投清淡,市場一度進入到一天「殺」一只白馬股的局面。而隨著「股王」貴州茅台近日的持續下跌,有投資者稱這是「殺白馬行情」可能要結束了,而這種情況也是市場逐漸築底的標志之一。

今日市場雖然迎來大逆轉,但白酒股的整體表現依然不是太好,後續如果市場持續回暖,估值已經漸趨合理的白酒股或許值得重點跟蹤。

財華網所刊載內容之知識產權為財華網及相關權利人專屬所有或持有。未經許可,禁止進行轉載、摘編、複製及建立鏡像等任何使用。

如有意願轉載,請發郵件至content@finet.com.hk,獲得書面確認及授權後,方可轉載。

更多精彩內容,請登陸

財華香港網 (https://www.finet.hk/)

財華智庫網(https://www.finet.com.cn)![]()

現代電視 (https://www.fintv.hk)

財華財經APP下載

財華財經APP下載  或

或 按钮分享

按钮分享