2022年9月份,我國動力電池裝機量31.6GWh,同比增長101.6%,環比增長14.0%。

其中,三元電池裝機量11.2GWh,佔總裝車量35.4%;磷酸鐵鋰電池裝機量20.4GWh,佔總裝機量64.5%。

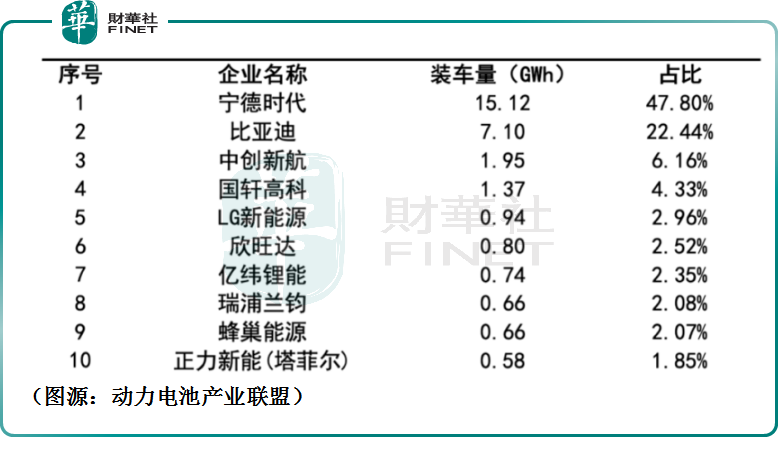

9月國内動力電池裝機量TOP10的企業分别是:寧德時代、比亞迪、中創新航、國軒高科、LG新能源、欣旺達、億緯鋰能、瑞浦蘭鈞、蜂巢能源、正力新能,如下圖所示:

前四家的佔比之和為80.73%,寧德時代、比亞迪、中創新航、國軒高科,已經構成國内動力電池領域的四大天王。

01 寧德時代

對當下的寧德時代來說,最大的考驗是一邊打江山,一邊守江山,一邊要拓展國内市場,一邊要關注海外市場,兩頭挑。

動力電池這個行業的整體份額太多,單憑寧德時代一家是難以消化的,儘管拼儘全力擴產,那也難以抵擋競爭對手們的「搶食」。

寧德時代9月國内動力電池裝車量為15.12GWh,佔比47.8%。相比8月份的46.73%市佔比,又上升一個台階,提升幅度為1.07%。

那麽這個上升的這個台階是誰讓出的?是第二梯隊還是後面三四五梯隊等,這個問題先保留。這一點關乎寧德時代打江山的效果。

其實,寧德時代目前最大的敵人是比亞迪、LG新能源、中創新航、國軒高科、欣旺達等,而非那些不知名的小廠商。

如果說,寧德時代的月度市佔比這個指標是提升的,而且提升的幅度大於以上競爭對手的幅度,這說明寧德時代奔跑的速度大於這些敵人,反之說明這些敵人正在追趕並逼近寧德時代。

守江山方面,那就看那些車企與寧德時代的關系變得疏遠了。一家車企的離去對寧德時代的裝機量或多或少都會造成損傷。

目前,廣汽、小鵬、長安已經投靠到了中創新航這邊了。

這是一個危險的信號,因為會不會未來有更多的車企離開寧德時代而投奔到其敵軍那邊呢?誰也不能保證。

而且,有些車企加速自研電池的步伐,比如蔚來,雖然與寧德時代的供貨關系還在,但採購量肯定是有所下滑了。

全球化的市場方面的進展也是值得關注的,因為這涉及其與LG新能源、松下等競爭。

日韓的電池廠商實力不菲,但國内市場小,走出去是日韓電池大軍生存的長久策略,因此,與寧德時代的交鋒也是在所難免。

全球市佔率方面,據機構SNE Research統計,今年前8個月,寧德時代的動力電池累計裝機量依然位居全球第一,達到了102.2 GWh,超過了去年全年的96.7 GWh。公司1~8月裝機量佔全球動力電池市場份額的比重為35.5%,同比提高5.9個百分點。

02比亞迪

比亞迪是所有電池廠商中最特殊的一家,因其業務核心一直在新能源車這邊,電池在公司的戰略層面是自家生產自家用,有多餘的才外供。

比亞迪9月份動力電池國内裝車量7.1GWh,位居第二,市佔比為22.4%,相比8月份的21.87%的市佔比也是提升了一個台階,提升幅度為0.53%。

現如今比亞迪單月的新能源車銷量已經突破20萬輛,這對動力電池的裝機量自然是利好的。

關於比亞迪未來的裝機量,我們主要關心其新能源車的產銷量數據即可,因為動力電池與新能源車是聯動的。

另外,比亞迪内部車型的轉化也是影響裝機量的重要因素,因為,純電動車的電池裝機量與插電式混動汽車的電池裝機量是有一定差距的,相同的續航能力下,前者的電池裝機量一般大於後者。

比亞迪這兩種補能方式的車型目前都在兼顧,9月份插電式混動的銷量為106032輛,純電車的銷量為94941輛,相差不大。

但是,插電式混動汽車畢竟不是純粹的新能源,可油可電,一定程度上還在依賴於石油,被踢出局或是遲早的事。

近期上海方面政策上就有動作,從2023年開始,在上海購買插電混動的消費者將不再享有免費牌照的福利,需要跟燃油車一樣拍牌。

基於此,比亞迪未來大概率是要向純電方向靠攏,這也會刺激電池裝機量的提高。

03中創新航

相對於比亞迪,中創新航對寧德時代的威脅其實更大。

前文所述,中創新航已經從寧德時代手中挖走了廣汽、長安、小鵬,而且兩家公司在專利侵權方面糾紛不斷。

中創新航9月份動力電池國内裝車量1.95GWh,市佔比為6.2%,相比8月份的5.61%的市佔比也是提升了一個台階,提升幅度為0.59%。

目前中創新航主要的動力電池產品包括高壓三元電池、「彈閘」電池、全極耳疊片電池、以及「One-stop Bettery」電池。

8月底,在2022年世界新能源汽車大會上,官方聲稱即將推出350Wh/kg高鎳多元電池、4C快充電池和高錳鐵鋰電池,以及400Wh/kg半固態電池、全固態電池、鋰硫電池等新體系電池。

客戶方面,除了前文提到的廣汽、長安、小鵬,中創新航還覆蓋了零跑、吉利、合創、東風、本田、上汽通用五菱、奇瑞、瑞馳、東風小康等,同時主供奔馳Smart的動力電池。

但其主要客戶是廣汽、長安和小鵬,尤其是廣汽目前佔據中創新航銷售收入的一半以上。

目前,中創新航在國内有6大生產基地,2022年有效產能為35GWh,2023年預計為90GWh。長遠規劃是公司2025年動力電池目標產能至500GWh,2030年預計產能達1TWh。

但千里之行始於足下,為了滿足產能的落地,需要補充足夠的子彈糧草,中創新航目前已敲開港股大門,成為港交所動力電池第一股,為融資打通道路。

國際化方面,中創新航在今年8月份的全球裝機量為1.9GWh,市佔比為4.2%,與寧德時代的39.3%的市佔比相差依然很大。

04國軒高科

國軒高科9月份動力電池國内裝車量1.37GWh,市佔比為4.3%,相比8月份的4.75%的市佔比下降了一個台階,下降幅度為0.45%。

客戶方面,國軒高科涵蓋長城、吉利、領跑等國内客戶,以及大眾、TATA、美國某車企等海外客戶。尤其是大眾汽車的入股,讓其有恃無恐了。

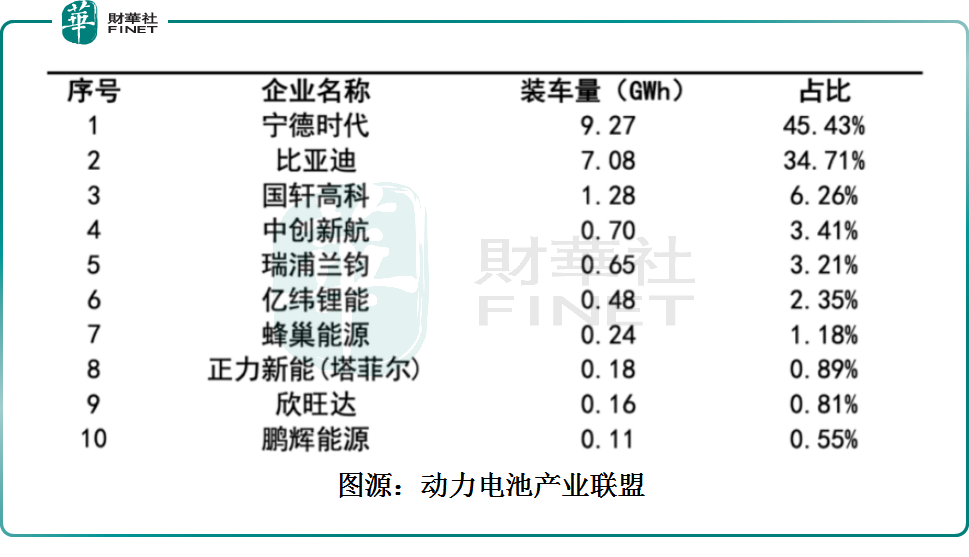

國軒高科最大的優勢是磷酸鐵鋰電池,比如在9月份國内磷酸鐵鋰動力電池裝機量排名中,國軒高科力壓中創新航挺進前三,如下所示:

國軒高科的弱點是在三元鋰電方面,在9月份國内三元鋰動力電池裝機量排名中已經下滑至第十三。

國際化方面,國軒高科在今年8月份的全球裝機量為1.4GWh,市佔比為3%。

國軒高科目前也在積極出海,2022年7月,國軒高科的首座海外工廠落戶德國哥廷根,近期又計劃斥資23.64億美元在美國建設電池正負極材料工廠。

由於國軒高科主攻的是磷酸鐵鋰電池,既可以用於動力電池又可以用於儲能電池,是第二梯隊廠商中與儲能結緣最深的。

儲能方面也是動作連連,近期與蘇美達簽訂預計10GWh、持續三年合作的儲能大單。

結語

如果單從動力電池的裝機量去對以上公司在資本市場的估值指手畫腳就有失偏頗,因為這幾家公司幾乎在儲能電池方面也有佈局,不能因為公開的數據太少,就降低了儲能電池對比的維度,儲能電池與動力電池是兩條平行線,其市場前景同樣很大。

對電池廠商來說,動力電池與儲能電池未來將大概率構成競爭的兩大體系,寧德時代與其身後的追逐者們的競爭將會更加激烈。

財華網所刊載內容之知識產權為財華網及相關權利人專屬所有或持有。未經許可,禁止進行轉載、摘編、複製及建立鏡像等任何使用。

如有意願轉載,請發郵件至content@finet.com.hk,獲得書面確認及授權後,方可轉載。

更多精彩內容,請登陸

財華香港網 (https://www.finet.hk/)

財華智庫網(https://www.finet.com.cn)![]()

現代電視 (https://www.fintv.hk)

財華財經APP下載

財華財經APP下載  或

或 按钮分享

按钮分享