尽管美联储下一次于11月加息的可能性基本上已百分百,但对于加息幅度,市场存在诸多的揣测。

加息幅度维持在之前三次的75个基点水平,是目前的普遍观点,也是资金纷纷逃离美股市场的直接理由;但是如果加息幅度缩小至50个基点,甚至25个基点,对于美股来说,将变成大利好——让华尔街看到了美联储转“鸽”的希望。

因此,这周的两个经济数据备受注视:一个是2022年10月12日晚公布的PPI(生产者价格指数),另一个是将于2022年10月13日晚公布的CPI(消费者价格指数)。

PPI超预期,但核心PPI持平

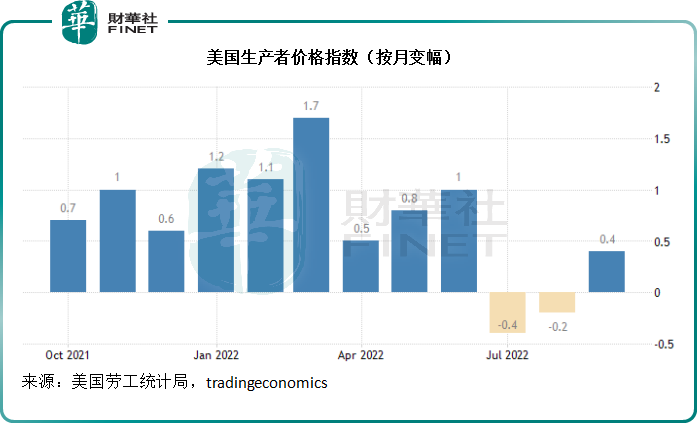

刚刚公布的PPI显示,2022年9月份反映对成品需求的美国生产者价格指数按月上升0.4%,这是三个月来的首次回升,是市场预期的上涨幅度0.2%的两倍。

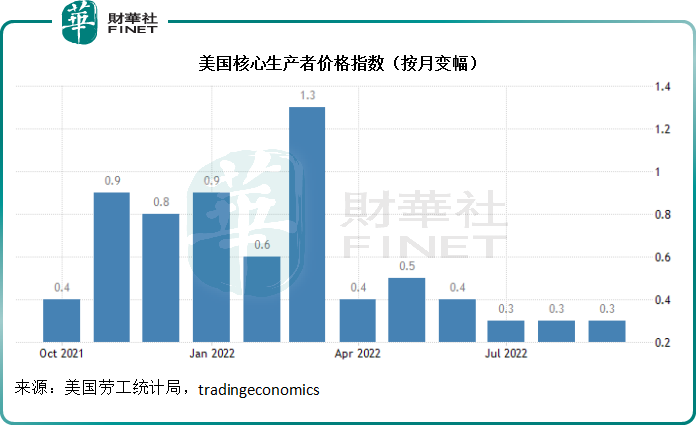

不过,9月份扣除食品和能源之后的核心生产者指数按月上升0.3%,与过去两个月一样,为两年半以来的最低,也符合市场预期,见下图。

能源价格或并非这次生产者价格指数上涨的最大因素。从细分数据来看,柴油燃料涨幅为9.1%,居民天然气涨幅为2.6%,但汽油价格下跌2%,或一定程度上缓和了燃料价格上涨的幅度。但是食品价格涨幅依然达到1.2%。

以此来看,就生产者价格而言,美国9月份的核心通胀和能源通胀都大致上维持稳定,但是食品价格上涨或是导致生产者价格指数超出预期的主要原因。

提前一天发布的生产者价格指数高于预期,或让市场对于第二天公布的消费物价指数(CPI)不敢抱有太大希望。而且美联储发布的9月份会议纪要也显示,大致上同意将利率提高至更起到限制作用的水平,并维持在此水平一段时间,以实现降低通胀的目标,这意味着下一次大幅加息的可能性依然很高。

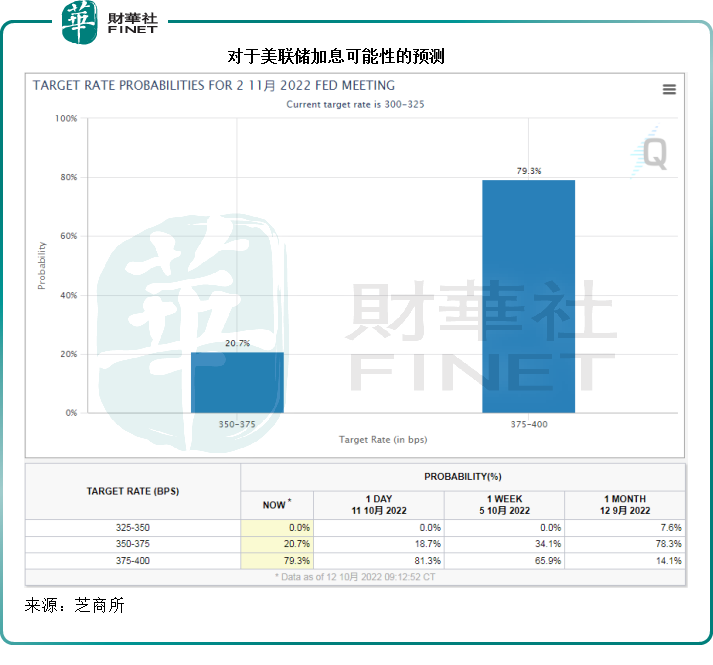

芝商所的美联储观察数据显示,美联储11月份加息75个基点的可能性依然高达79.3%。

其他影响因素

事实上,国际局势时刻在变化,今天的利好,有可能会成为明天的雷。

OPEC+定下了下个月起每日减产200万桶的产量计划,这对于全球原油供求关系的影响有待观察,但是从当前的数据来看,OPEC+参与国中,并非全都能按照生产计划进行,实际产量或未达到生产计划要求,所以就算降低每日产量计划,其实际影响未必如市场认为的那么大。

在发布的月度报告中,该组织下调了2022年全球石油需求增长预测至每日264万桶,比之前的预测减少46万桶/日,这是今年4月以来的第4次下调,而且还削减了明年的预估值至增加234万桶/日,较之前的预测少36万桶/日。

另一方面,国际货币基金组织(IMF)近日维持全球增长率预测值在3.2%的水平,但将明年的预测值下调至2.7%,较7月预测值低0.2个百分点。

该组织认为,2023年全球将出现大范围的增长放缓,占全球经济三分之一左右的国家将在今年或明年发生经济萎缩,其中美国的货币和金融环境收紧将导致其明年的增长率降至1%。

美国能源信息署(EIA)近日也表示,今年余下时间至2023年,美国的石油需求和产量预计将比之前预测的增长更慢。

换言之,明年全球经济很可能放缓,而这将影响到对能源的需求,OPEC+降低产量计划,未必会扩大供求缺口,或许更能贴合全球经济发展的步调。

从油价走势来看,尽管OPEC+提出的减产规模为疫情以来最大,但油价未见大的涨势,反而出现调整,见下图。

基本金属方面,美或限制俄铝进口。受此影响,港交所(00388.HK)上市的俄铝(00486.HK)于10月13日低开2.4%,半日曾低见3.06港元,跌幅达8.11%,现报3.11港元,约合472.5亿港元(约合60.19亿美元)。

而另一边厢,在纽交所上市的美国最大铝业公司美国铝业(AA.US)却大涨5.31%,收报39.86美元,市值71.72亿美元。

事实上,铝价于2020年初疫情爆发时见底后,已掀起了一袭波澜壮阔的行情,并在今年初到达高位的3,873.5美元/吨,主要得益于电动汽车产量飙升所带来的需求憧憬,但3月美联储加息周期展开之后,对于全球经济环境的展望转弱,已令铝价从高位回落。

上述传闻曾一度带动3月期铝飙上2,400美元水平,随后回落,或显示出对经济前景的忧虑要甚于对供应减少的疑虑。

总而言之,关于全球经济、需求以及通胀的官方数据和传言,依然左右着全球股市的变化。即将公布的美国CPI将带来更多关于加息的启示,可密切留意并做好风险管理。

财华网所刊载内容之知识产权为财华网及相关权利人专属所有或持有。未经许可,禁止进行转载、摘编、复制及建立镜像等任何使用。

如有意愿转载,请发邮件至content@finet.com.hk,获得书面确认及授权后,方可转载。

更多精彩内容,请登陆

财华香港网(https://www.finet.hk/)

财华智库网(https://www.finet.com.cn)![]()

现代电视(http://www.fintv.hk)

财华财经APP下载

财华财经APP下载  或

或 按钮分享

按钮分享