众所周知,近两年光伏硅料环节处于高景气状态,A股市场的通威股份(600438.SH)、大全能源(688303.SH)、上机数控(603185.SH)等硅料厂商也迎来了业绩的爆发,一时风光无限,在二级市场也享受到了较高的估值。

与之相比,在港上市的硅料厂商协鑫科技(03800.HK)要“低调”许多,估值水平也和A股同行没法比。

不过,该公司于10月12日公告称,董事会已批准发行A股的初步建议,预期采用2022年9月30日作为将予作出上市申请的基准日。

另外,协鑫科技还表示,发行A股将受限于(其中包括)市场情况、交易架构最终落实情况及取得公司股东及有关当局必要审批。

据了解,本次协鑫科技A股上市中介团队阵容强大,由中金公司、国浩律师事务所和毕马威会计师事务所联合组成,目前上述三方正就协鑫科技“回A”提供全方位支持。

或许是受此消息的刺激,该公司的股价(前复权)于10月13日上涨了5.21%,最新总市值为601.81亿港元。

这家有望登陆A股市场的硅料厂商成色究竟如何?

协鑫科技:多晶硅料龙头之一,颗粒硅技术领先

协鑫科技(原名保利协鑫能源)是协鑫集团旗下上市公司之一,成立于2006年,随后于2007年11月登陆香港联交所挂牌上市。

经过多年发展,该公司也逐渐成长为全球多晶硅料领域的主要生产商之一。

而说起多晶硅料的生产,目前国际上有多种传统生产工艺,但改良西门子法凭借工艺成熟、投资风险小、易扩建等诸多优势,在行业内实现了普及推广,在全球光伏多晶硅料生产中占据了绝对优势份额。

值得一提的是,和绝大多数同行不同,协鑫科技目前采取的生产工艺其实并不是改良西门子法,而是采用了号称是下一代工艺路线的FBR硅烷流化床法(颗粒硅技术)。

该公司早于2011年就开始着手布局FBR颗粒硅技术。后来,协鑫科技经过了刻苦研发,并于2017年收购了美国SunEdison 颗粒硅相关技术资产工艺包。

颗粒硅技术对比目前市场主流改良西门子法,有非常大的成本优势,主要体现在以下几方面:一是耗电大幅下降;二是投资成本大幅下降,从万吨投资 10 亿元下降到 7 亿元,采用 6 代线后,设备成本还会下降 20%;三是减少过程环节投资, 不产生破碎成本。

另外,颗粒硅技术在二氧化碳减排方面优势明显。中国目前已经确立了碳达峰、碳中和的目标,因此这一优势对于颗粒硅技术的推广会有帮助。

据悉,目前协鑫科技已经实现了颗粒硅稳定量产。近期的公告则显示,随着乐山协鑫10万吨颗粒硅基地产能稳步提升,协鑫科技颗粒硅日产量已达251吨,基本上日生产日出货,产出量连创新高。

硅料环节高景气,公司近年业绩表现优异

正如文章开头所述,伴随着光伏行业的快速发展,自2020年开始,市场出现了新一轮的扩产潮,多家光伏上市公司公告融资方案,硅片、电池片、组件环节的产能大幅扩容。

而关键问题在于因上一轮的硅料扩产周期连年释放,致使2020年5-6月硅料价格依然在下滑。连续三年的价格下跌,使得硅料企业在2020年光伏扩产潮中并未跟进,2020年底国内光伏多晶硅产能总计约为57.38万吨。

另外,硅料与光伏玻璃一样,同样具备资产较重、扩产周期长(约1-2年)、产能弹性小等特点,这个与下游电池片、组件等环节不同。这也导致硅料与下游扩产节奏出现了错配。

多重因素作用下,其结果就是硅料端的产能远远满足不了硅片、电池片、组件端的需求。

供不应求的局面进而使得萎靡许久的硅料价格自2021年开启了一波猛烈的疯涨,并持续到如今,如下图所示。

与此同时,此前由于上游硅料及硅片资产较重,厂商对于新技术持偏保守态度。但自2020年下半年开始,由于行业硅料的紧缺,下游客户在硅料难以保证的情况下,开始普遍试用颗粒硅,国内单晶厂商均已开展对颗粒硅使用的全面验证。

量价齐升之下,协鑫科技的业绩迎来了大反转。

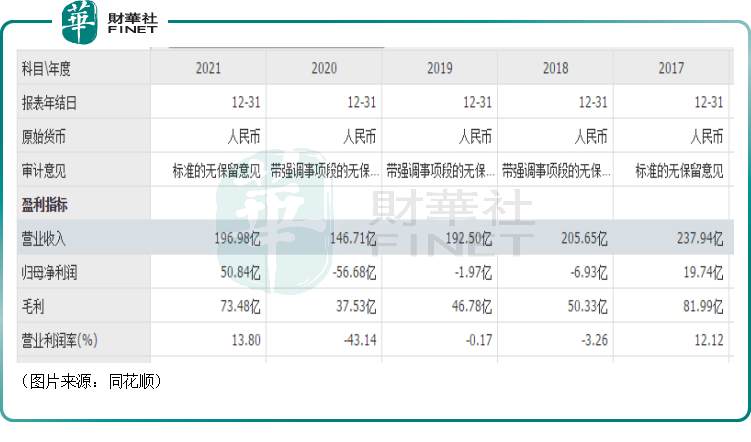

数据显示,该公司的业绩在2018年-2020年期间出现了营收连续下滑,归母净利润的局面,表现是明显弱于硅料同行,如通威股份、大全能源。

而在2021年,协鑫科技的业绩大幅回暖,期内营收同比增长34.26%至196.98亿元(如非特指,以下元均指人民币),归母净利润暴增至50.84亿元,顺利扭亏为盈,且归母净利润创下了上市以来的新高。

在最新的2022年中期,该公司的业绩再现惊喜。其中,营收同比增长74.58%至153.26亿元,归母净利润更是同比大增187.05%至69.09亿元,而这已经超过了去年全年的金额。

期内,协鑫科技的毛利率、净利率分别为47.86%,同比增加了6.86个百分点。

分业务来看,上半年,光伏材料营收约为146.79亿元,同比增加116.6%,其中多晶硅业务营收68.83亿元,同比增长226.05%。产量约为4.01万吨(其中颗粒硅1.12万吨、棒状硅2.89万吨),同比增加72.1%。

结语

眼见硅料的钱这么好赚,这个环节也逐渐跟上了整个光伏行业的扩产潮,通威股份、协鑫科技、大全能源等厂商都在一边扩产,一边释放产能。

国泰君安国际研报显示,6月下旬协鑫科技徐州基地新增3万吨FBR颗粒硅产能成功投产,并顺利达产。此外,乐山基地10万吨颗粒硅项目已经于7月份投产,包头项目一期10万吨颗粒硅产能也将于四季度投产,预计年底该公司颗粒硅产能将达到26万吨,多晶硅产能将达到36万吨。

伴随着业内大量新增产能投产,硅料价格后续或许将有所回落。

不过,在光伏行业前景向好这个大背景下,量是比较有保证的,量增也有望抵消价减的影响,继续支撑其业绩延续增势。

值得注意的是,A股市场的流动性要比港股市场好很多,业绩高增的光伏概念股大多获得了较高的估值,如富途牛牛显示,通威股份目前的滚动市盈率为12.24倍,大全能源目前的滚动市盈率为8.01倍。而在港上市的协鑫科技,其滚动市盈率为5.27倍,相较于这两个同行还是有较大的差距。

如果协鑫科技后续能顺利登陆A股市场,其估值或有望获得提升。

财华网所刊载内容之知识产权为财华网及相关权利人专属所有或持有。未经许可,禁止进行转载、摘编、复制及建立镜像等任何使用。

如有意愿转载,请发邮件至content@finet.com.hk,获得书面确认及授权后,方可转载。

下载财华财经APP,把握投资先机

https://www.finet.com.cn/app

更多精彩内容,请点击:

财华网(https://www.finet.hk/)

财华智库网(https://www.finet.com.cn)

现代电视FINTV(http://www.fintv.hk)

财华财经APP下载

财华财经APP下载  或

或 按钮分享

按钮分享