10月14日,港股市场吹响反攻号角,三大指数集体走强。盘中,恒生指数一度涨超3.8%,重新站上17000点,恒生科技指数更是一度飙涨超5%。

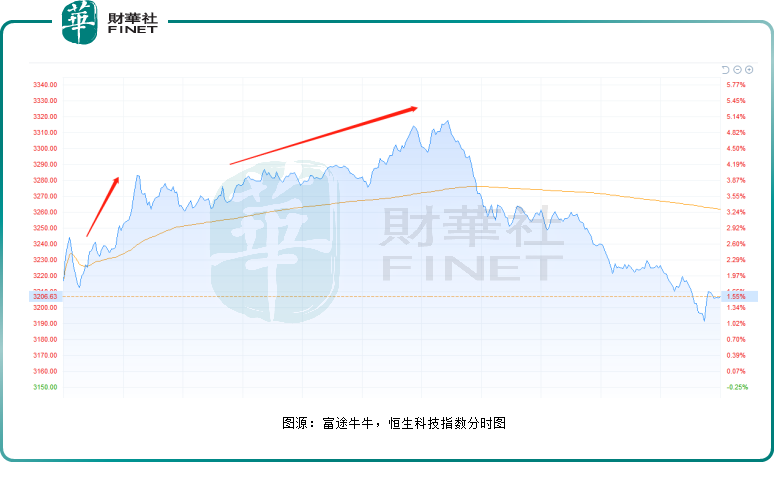

截至收盘,三大指数涨幅均稍有回落。其中,恒生指数涨幅收窄至1.21 %,报16587.69点;国企指数涨1.23%,报5629.3点;恒生科技指数涨1.55 %,报3206.63点,成交额248.13亿港元,全天振幅达4.08 %。

今日港股大涨,或与外围两大利好有关。一是美国商务部长雷蒙多称,拜登将考虑一些有针对性的关税减免,该言论导致昨晚美股强势反弹,道指收涨827.87点,创2020年11月9日以来最大百分比涨幅,报30038.72点;标普收涨2.6%,报3669.91点;纳指收涨2.23%,报10649.15点。

另外,媒体消息称,欧洲央行工作人员上周会议展示的模型预测,欧央行加息后的利率峰值为2.25%,远低于市场预期的3%以上。

分板块来看,医药股涨势如虹,是今天市场上最大的亮点。CRO概念、生物医药、抗疫概念、医美概念、医疗器械等各个细分赛道霸屏涨幅榜。

其中,微创机器人-B(02252.HK)大涨20.5%;康方生物(09926.HK)、荣昌生物-B(09995.HK)涨超15%,金斯瑞生物科技(01548.HK)、药明康德(603259.HK)涨超10%,维亚生物(01873.HK)、凯莱英(06821.HK)、康龙化成(03759.HK)、药明生物(02269.HK)等纷纷跟涨

中银证券认为,医药板块目前估值再平衡已逐步结束,医药板块修复情绪随时可能出现,同时板块进入健康平稳发展时期,向上看具备较大反弹空间。看好的方向包括:医疗器械、CRMO、医药零售及创新药企等。

除了医药外,大消费板块中,餐饮、烟草、服装/鞋类、汽车零售、地产及物管股、旅游及观光概念、消费电子产品、家电、体育用品等细分板块也纷纷走强。

国信证券研报指出,当前,消费板块估值已回归至历史较低位置。随着四季度消费旺季的到来,众多消费类企业有望迎来业绩进一步改善的机遇,建议重点关注各个细分消费行业中今年第三季度业绩稳定性强及第四季度业绩弹性较大的标的。

特斯拉概念几乎全线上扬,赣锋锂业(01772.HK)涨超6%,亿和控股(00838.HK)、敏实集团(00425.HK)、福耀玻璃(03606.HK)、雅迪控股(01585.HK)纷纷跟涨。

涨幅居前的还有光伏太阳能股,新特能源(01799.HK)涨9.8%,阳光能源(00757.HK)、福莱特玻璃(06865.HK)、山高新能源(01250.HK)、信义光能(00968.HK)均涨超5%。

消息面上,据光伏行业媒体PV Tech报道,美国停征进口太阳能组件“双反”关税,针对这些进口电池和组件的反补贴税流程已实施了两年。根据公告,美国总统拜登暂时免除了对使用中国制造的零部件在柬埔寨、马来西亚、泰国或越南组装的太阳能电池和组件征收的所有反倾销或反补贴税。

此外,半导体、航空航天与国防等赛道股亦斩获不错的涨幅。

财华网所刊载内容之知识产权为财华网及相关权利人专属所有或持有。未经许可,禁止进行转载、摘编、复制及建立镜像等任何使用。

如有意愿转载,请发邮件至content@finet.com.hk,获得书面确认及授权后,方可转载。

更多精彩内容,请登陆

财华香港网(https://www.finet.hk/)

财华智库网(https://www.finet.com.cn)![]()

现代电视(http://www.fintv.hk)

财华财经APP下载

财华财经APP下载  或

或 按钮分享

按钮分享