尽管中海油(00883.HK,600938.SH)已于2022年4月21日回归A股上市,但近日北水却频频流入中海油的H股。

港交所的沪港通及深港通持股纪录显示,南向资金持有的中海油H股占已发行股份百分比已由2022年初的12.62%,增至2022年10月15日的17.07%。

H股较A股高达45%以上的折让应该是一个原因。更为重要的是,中海油的基本面依然不错,在油价上涨之时,H股或更便利不畏风险的国际资金的加持。

前三季净利润已相当于2021年全年利润的1.56倍以上

中海油刚刚发布了2022年前3季业绩预增公告,预计其前三季归母净利润(按中国会计准则编制,下同)将介于1,078亿元(单位人民币,下同)至1,098亿元之间,与去年同期相比增加550亿元-570亿元,或104%-108%,这已远超其2021年全年归母净利润703.2亿元。

前三季的扣非归母净利润将按年增长548亿元-568亿元,或106%-110%,达到1,063亿元到1,083亿元,相当于其2021年全年扣非归母净利润681.71亿元的1.56倍以上!

据中海油,如此利好的前3季业绩,主要得益于期内油价上涨,其油气产量再创历史同期新高,且成本竞争优势得到进一步巩固。

见下图,年初至今,布伦特原油价格累计上涨15.70%。但需要注意的是,上半年原油累计涨幅曾达到31.88%,但到下半年,由于全球经济放缓,加上欧美国家能源通胀高企,石油消费需求有所缓和,油价开始回落,但最近在OPEC+宣布从11月起每日减产破纪录的200万桶后,油价稍微回升,重上92美元水平。

也因此,中海油的第3季业绩预期增幅略低于上半年——该公司2022年上半年扣非归母净利润增幅达到118%,而按照中海油透露的数据计算,其2022年第3季扣非归母净利润或介于353.9亿-373.9亿元之间,按年增幅或达到86%-97%,大致与2022年第2季的扣非归母净利润369.17亿元相若。

盈利能力优于同行,估值却低于同行

中海油是一家专注于油气勘探、开发和生产的上游公司,是中国主要海上油气生产商。与业务遍布整条油气产业链的中石油(00857.HK)以及从事炼油与化工品也有少量勘探业务的中石化不同,中海油专注的是上游业务。

值得注意的是,由于离岸石油勘探具有高技术含量,前期投入的资本开支巨大,但与陆地勘探相比,运营成本或相对具有优势。

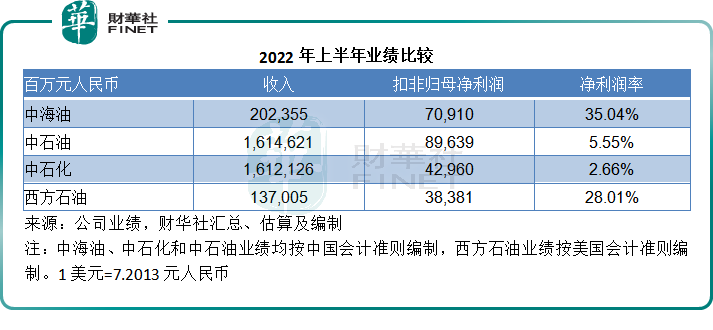

因此,相对于大部分收入来自利润微薄之贸易业务的中石油和中石化,专注上游的中海油享有较高的利润率。

就按中国会计准则编制的2022年上半年业绩而言,中海油的扣非归母净利润率达到35.04%,而中石油和中石化分别只有5.55%和2.66%。

即使相对于巴菲特的“爱股”、上游业务占较大比重的西方石油(OXY.US),中海油的盈利能力似乎也具有优势。

西方石油的2022年上半年收入(不考虑利息和股息收入以及出售资产和长期投资收益)为190.25亿美元,而财华社根据其每股数据计得,非会计准则经调整半年净利润或为53.30亿美元,则半年非会计准则经调整净利润率为28.01%,见下表。

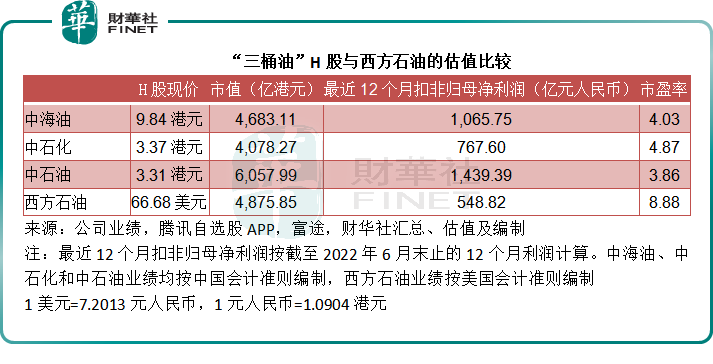

虽然盈利能力占优,中海油的H股估值却低于同行。见下表,其市盈率估值只有4.03倍,远低于中石化的4.87倍以及西方石油的8.88倍,与规模型同行中石油相若。

中海油前景

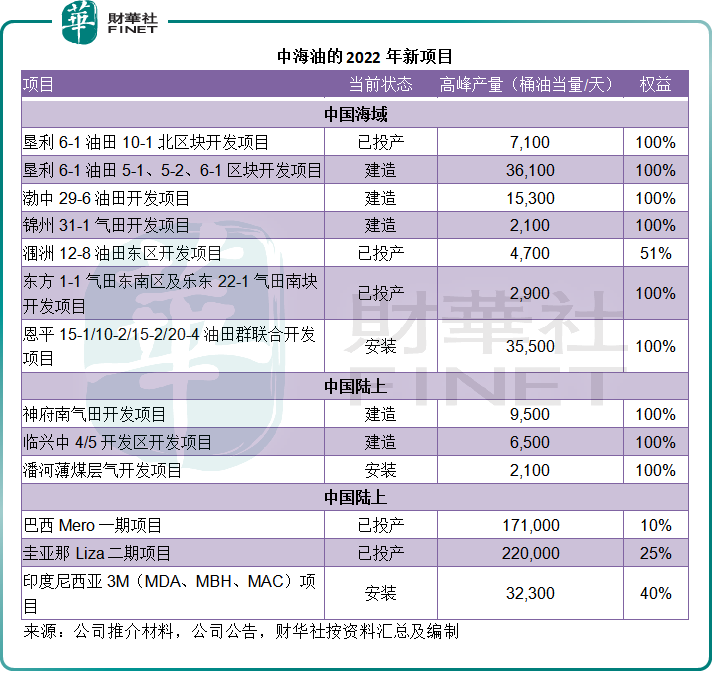

今年年初时,中海油预计今年会有13个新项目投产,在2022年上半年业绩中,有三个项目已投产。在2022年6月之后,中海油又披露了另外两个投产项目:

持股100%的东方1-1气田东南区及乐东22-1气田南块开发项目提前投产,预计将实现日产天然气约44百万立方英尺的高峰产量。

持股100%的垦利6-1油田10-1北区块开发项目已于9月13日投产,预计2023年将实现日产原油约7100桶的高峰产量。

见下表,如此推算,中海油目前已有五个项目投产,或可把握住油价和天然气价中短期的价格走势。

总结

全球能源供求缺口支持下的油价高企、业绩的强劲增长以及低于同行的估值,或可为中海油的H股提供一定的安全垫,但需要注意的是,国际能源市场随主要大国的政经局势和美元强势起伏,波动风险极高,美元持续强势和能源价格掉头向下,有可能令石化股的估值形势发生变化。

中海油的基本面虽好,也难免会受到这些波动因素的中短期影响。

财华网所刊载内容之知识产权为财华网及相关权利人专属所有或持有。未经许可,禁止进行转载、摘编、复制及建立镜像等任何使用。

如有意愿转载,请发邮件至content@finet.com.hk,获得书面确认及授权后,方可转载。

更多精彩内容,请登陆

财华香港网(https://www.finet.hk/)

财华智库网(https://www.finet.com.cn)![]()

现代电视(http://www.fintv.hk)

财华财经APP下载

财华财经APP下载  或

或 按钮分享

按钮分享