2022年3月,美聯儲展開加息周期以及縮減買債規模後,華爾街漸漸感受到壓力,美股三大指數接連下跌。不過,感觸最深的要數那些得益於2020年上半年大放水實惠的投資銀行,尤其華爾街投行之王高盛(GS.US)和摩根士丹利(MS.US)。

華爾街投行風光不再

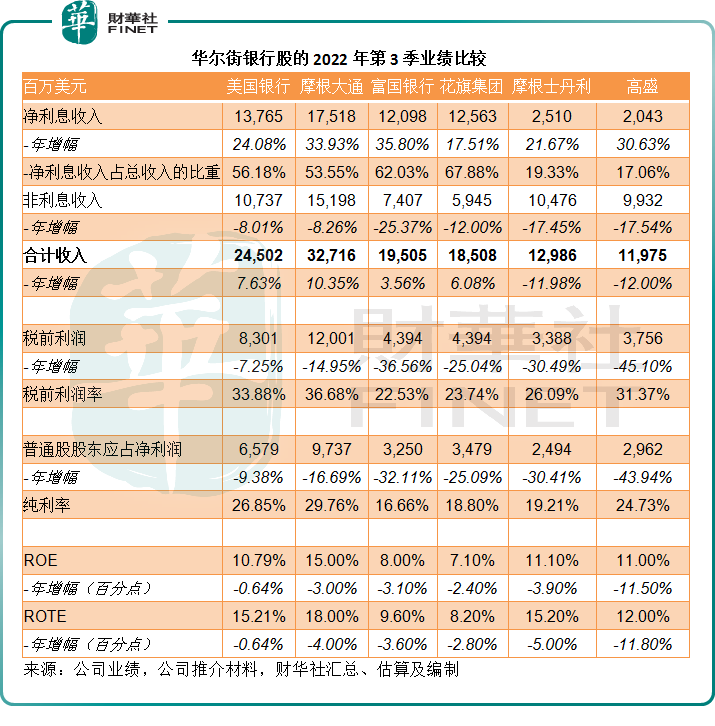

利息業務收入佔大半的商業銀行得益於加息帶來的紅利而實現收入增長時,以投資銀行業務為主的摩根士丹利和高盛,收入卻顯著下跌,見下表。

美國銀行(BAC.US)、摩根大通(JPM.US)、富國銀行(WFC.US)和花旗集團(C.US)於2022年第3季的整體收入同比分别增長7.63%、10.35%、3.56%、6.08%,主要得益於淨利息收入的強勁增長。

然而,摩根士丹利和高盛的第3季收入卻分别按年下滑11.98%和12.00%,這是因為它們的利息業務佔比遠低於其他銀行,而受到加息負面影響的非利息業務佔比卻佔了大部分。加息周期開啓後,它們的非利息業務收入顯著下滑,拖累了整體的收入增長。

見上表,2022年第3季,摩根士丹利的淨利息收入同比增長21.67%,卻被佔總收入超過八成的非利息收入同比下滑17.45%完全抵消。

高盛的情況也是一樣,第3季淨利息收入雖有30.63%的增長,卻被佔總收入超過82%的非利息收入按年下滑17.54%完全抵消。

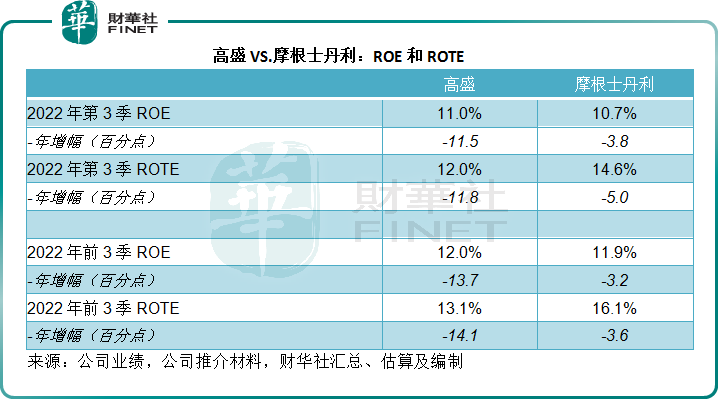

兩家投行的股東應佔淨利潤以及股本回報率均有所下降,降幅也普遍高於其他商業銀行。

摩根士丹利與高盛的主營業務

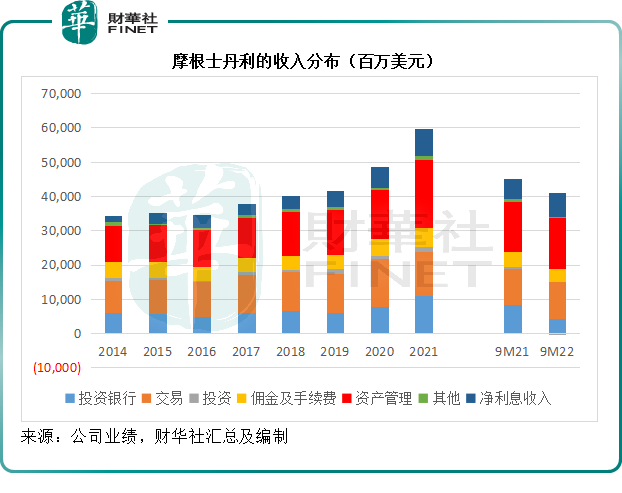

摩根士丹利將業務劃分為三大部門:機構證券,財富管理和投資管理。

機構證券包括投資銀行業務,股權和固收業務,貸款業務和研究業務。

投行業務主要分為融資和財顧服務,包括債券、股權和其他證券的承銷,就並購、重組和項目融資提供建議。股權和固收業務則為銷售、融資、主經紀業務、做市、亞洲財富管理和業務相關投資。貸款業務包括發起企業貸款和商業地產貸款,提供有擔保融資工具,以及提供其他證券和融資服務。

財富管理部門主要向個人投資者、中小企業和機構提供一系列金融服務和解決方案,包括:財顧經紀和投資顧問服務;自發經紀服務;財務和財富規劃服務;企業服務(如股權計劃、年金和保險產品、融券、房產貸款和其他貸款產品、融資以及退休計劃等)。

投資管理部門向從機構到中介渠道的各種客戶提供多款投資策略和產品,包括各種投資股權、固收、另類投資和解決方案的產品,以及流動性和全包服務。例如,機構客戶包括定收/定供計劃,基金,慈善機構,政府部門,主權財富基金,保險公司,第三方基金贊助商和企業。獨立客戶主要為中介,包括關聯和非關聯分銷商。

摩根士丹利收入主要來自投資銀行、交易、投資、佣金和手續費、資產管理、淨利息收入以及其他服務。

見下圖,交易和資產管理是其主要的收入來源,儘管下半年起美股急速下跌,交易和資產管理業務的2022年前三季收入仍有溫和的增長。然而,投資銀行和投資業務面對的逆風最大,2022年前三季的投行收入同比下滑49.11%,而投資業務更變為虧損7000萬美元,相較去年同期為收益7.44億美元。

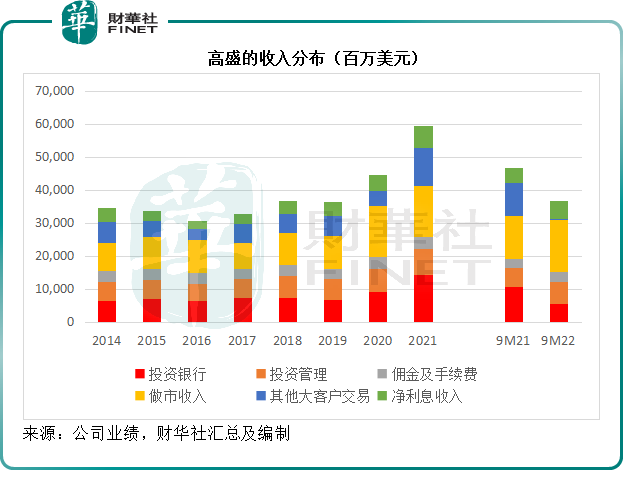

高盛當前將業務劃分為四大部門:投資銀行,環球市場,資產管理,以及消費者和財富管理業務,但將進行重組(下文詳述)。

投資銀行的收入主要來自財務顧問、承銷和企業借貸活動。

環球市場則包括固收、外匯和商品(FICC),以及股權業務,收入主要來自中介和融資活動。

資產管理業務的收入主要包括管理和其他手續費、表現費、股權投資和貸款以及債權投資。

消費者和財富管理業務則包括財富管理和消費者銀行業務,主要收入來自管理費和其他手續費、績效費、私人銀行和貸款,以及消費者導向的金融活動。

高盛的收入來自投資銀行、投資管理、佣金和手續費、做市收入、其他大客戶交易收入以及淨利息收入。

見下圖,做市收入和投資銀行是高盛的主要收入來源。由於做市業務通常是合約業務,市場波動對該業務表現的影響或不太大,於2022年前三季,該項業務維持理想的增長。然而,投行業務嚴重收縮,同比下降48.34%,而且其他大客戶交易收入也銳減,主要與股市氣氛轉差,打擊了資本市場表現以及私募股權投資表現有關。

投行業務顯著下滑

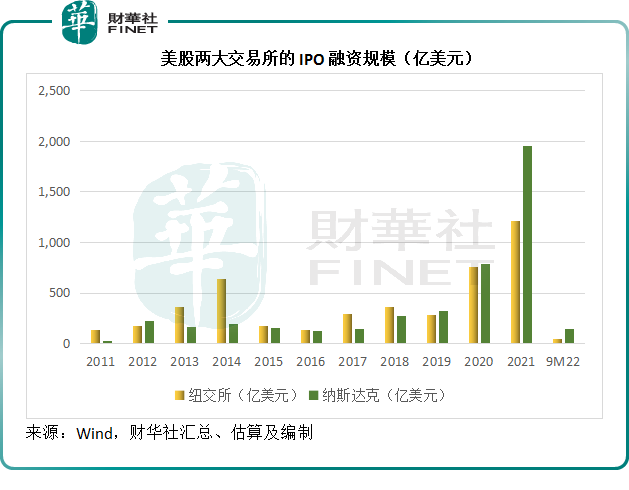

2022年前三季,美聯儲進入收緊貨幣政策周期,美股急挫,順帶連融資活動也陷入寒冬,IPO融資規模銳減,更别提二級市場再融資了。

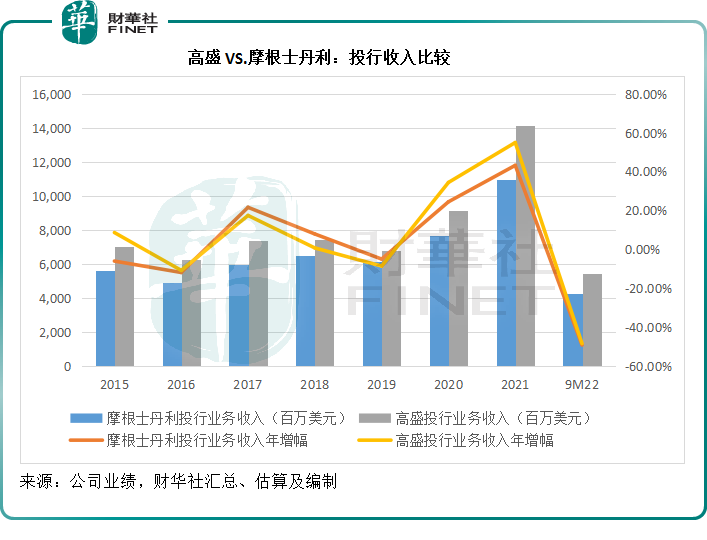

在這樣的境況下,可以預見得到過去翻雲覆雨的華爾街投行將遭受重挫。全球首屈一指的投資銀行高盛和摩根士丹利自然首當其衝,其2022年前三季的投行業務收入顯著下滑,見下圖。

從上圖可見,高盛的投行收入持續高於摩根士丹利,是名副其實的第一大投行。

需要注意的是,投行業務是典型的輕資產業務,如果實現規模效益,該業務的利潤十分驚人。以高盛為例,2022年前三季的整體ROE為12.2%,其中投行業務的ROE達到24.4%,遠高於其他業務——環球市場業務只有19.7%,資產管理業務更低至-3.9%,消費者和財富管理業務也只有2.2%。

在美股強牛市的2021年,高盛的投行業務ROE更高達64.8%,可見這項業務的表現很大程度上取決於股市的表現,而且規模化帶來的效益十分明顯。

所以,儘管高盛的其他業務於期内有不同程度的增長,但投行業務的嚴重收縮帶來了壓倒一切的影響,這也是其ROE降幅如此顯著的原因——見下表,相比於摩根士丹利,投行收入規模更大的高盛,2022年前3季的ROE和ROTE分别按年下降13.7個百分點和14.1個百分點,波動幅度明顯高於摩根士丹利。

投行業務與股市表現關聯性相對較高,除了靜待牛市以及轉向債市之外,並無更可行的提升辦法。

至於其他業務,或許還有可以改善的空間。面對行業逆風,以非利息業務為主的上市投行,尤其高盛,會如何應對?

高盛的應對之策

最近,有意以硬件為基礎拓展服務收入的蘋果(AAPL.US)或與高盛合作向蘋果信用卡用戶提供高收益儲蓄賬戶。

事實上,早在2019年8月,高盛就與蘋果推出了全新信用卡,無縫接入到蘋果的移動設備中,高盛負責發行這款信用卡,承銷和提供客戶服務。這項服務是高盛旗下數字平台Marcus by Goldman Sachs的一項服務,Marcus by Goldman Sachs是高盛於2016年設立的數字消費者金融服務平台。

2021年,高盛在英國的iOS應用商店和蘋果卡家庭計劃上線Marcus應用,並於2022年1月推出了與通用汽車(GM.US)合作的My GM回饋卡。高盛在其2021年年報中表示,會在2022年推出自己的數字支票產品。

在公佈了2022年第3季業績之後,高盛在數字金融服務方面有了進一步的動作。該投行在業績發佈會上宣佈了重組計劃,將目前的四個業務部門投資銀行,環球市場,資產管理,以及投資者和財富管理業務,改組為三個:資產和財富管理、環球銀行與市場以及平台解決方案。

簡單來說,就是將原來的四項業務放到資產和財富管理以及環球銀行與市場兩個業務部中,將交易銀行、與蘋果和通用汽車的合作項目,以及於2021年9月收購的金融科技平台GreenSky放進平台解決方案分部,該分部將為企業和機構客戶提供數字金融服務。

這已是高盛三年内的第二次重組。對上一次是在2019年第4季,高盛將原來的四個業務分部:投資銀行、機構客戶服務、投資和貸款,以及投資管理,該組為現在的投資銀行,環球市場,資產管理,以及投資者和財富管理業務。

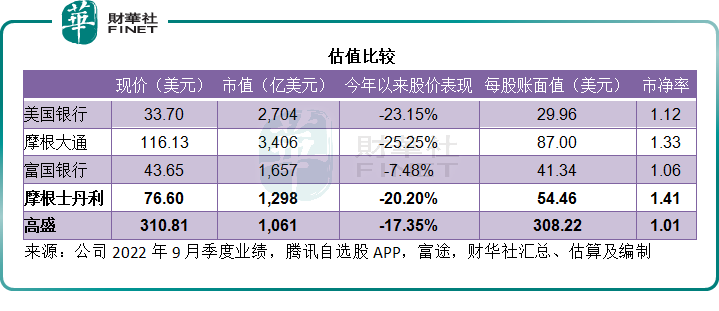

這一次的新重組,似乎是迎合數字金融的新發展,效果如何尚不可知。但市場似乎並沒有就此給予高盛溢價,從下表可見,高盛現價基本與其賬面值平價,市淨率估值遠低於摩根士丹利的1.41倍,看淡情緒仍濃,看來蘋果的噱頭也不是那麽好追。

財華網所刊載內容之知識產權為財華網及相關權利人專屬所有或持有。未經許可,禁止進行轉載、摘編、複製及建立鏡像等任何使用。

如有意願轉載,請發郵件至content@finet.com.hk,獲得書面確認及授權後,方可轉載。

更多精彩內容,請登陸

財華香港網 (https://www.finet.hk/)

財華智庫網(https://www.finet.com.cn)![]()

現代電視 (https://www.fintv.hk)

財華財經APP下載

財華財經APP下載  或

或 按钮分享

按钮分享