國内第一梯隊的手術機器人公司微創機器人(02252.HK),最近在二級市場上坐上了一輪「過山車」。

9月下旬市場傳出湖南省醫保局對手術機器人限價的消息後,微創機器人股價應聲下挫,近期股價跌至16.4港元的歷史最低點。

然而10月14日起,微創機器人股價低位大反彈,截至發稿前,近7個交易日累計漲幅達96.28%。截至發稿前,微創機器人股價為盤中最高報33.85港元,創出逾2個月新高價,總市值重回300億港元上方。

醫療市場迎貼息貸利好政策

微創機器人股價強勢反彈,或許與關於醫療設備財政貼息貸款的消息有關。

上月,國常會決定,對部分領域設備更新改造貸款階段性財政貼息和加大社會服務業信貸支持,促進消費發揮主拉動作用,明確提及對醫院在「設備購置和更新改造新增貸款,實施階段性鼓勵政策」的支持。

為響應國常會的決定,近日衛健委發佈通知,擬使用財政貼息貸款更新改造醫療設備,並擬於近期發佈配套政策,進一步明確使用財政貼息貸款更新改造醫療設備在醫院端落地實施的政策。相關財政貼息貸款原則上對所有公立和非公立醫療機構全面放開,每家醫院貸款金額不低於2000萬。貸款使用方向也包括了診療、臨床檢驗、重症、康復、科研轉化等各類醫療設備購置。

值得注意的是,此次財政貼息政策涉及金額較大,有望刺激醫療設備採購及更新換代需求,為醫療新基建「添薪加柴」。在此背景下,國内醫療器械或將迎來採購高峰期。據報道,相關醫療服務機構可在2022-2024年期間享受專項貸款(約2000億元人民幣)並用於醫療設備採購和院區更新改造。

浙商證券在研報中表示,截至10月上旬,各地已公開披露財政貼息配套支持設備更新改造貸款合同金額約300億元,院内設備更新加速,利好醫療器械相關公司。

招商香港近日在研報中稱,根據該行的行業調研,預計新建一家三級醫院的20-25%投資額有望用於醫療設備的採購和升級。因此該行認為近期醫療新基建相關貸款政策可能為醫療設備行業帶來平均每年200-250億元人民幣增量,對應的行業規模的邊際增量約為5%增長。

財政貼息政策,是助力國内醫療新基建加速的推動力。而手術機器人,為醫療新基建中重要一環。

微創機器人在腔鏡手術機器人、骨科手術機器人等領域都具有較強的競爭力,市場期待公司的產品能在此次醫療設備更新改造中分到一杯羹。

在二級市場上,南下資金對微創機器人產生了濃厚的興趣。

富途牛牛數據顯示,10月中旬以來,南下資金紛紛湧向了微創機器人。截至10月21日,港股通持有微創機器人股份的數量1493.8萬股,持股比例快速提升至1.56%,較8月底上升了0.7個百分點。

另外,近5個交易日,南下資金淨買入微創機器人267.4萬股,資金淨流入超過6000萬港元。

兩款核心產品商業化在即

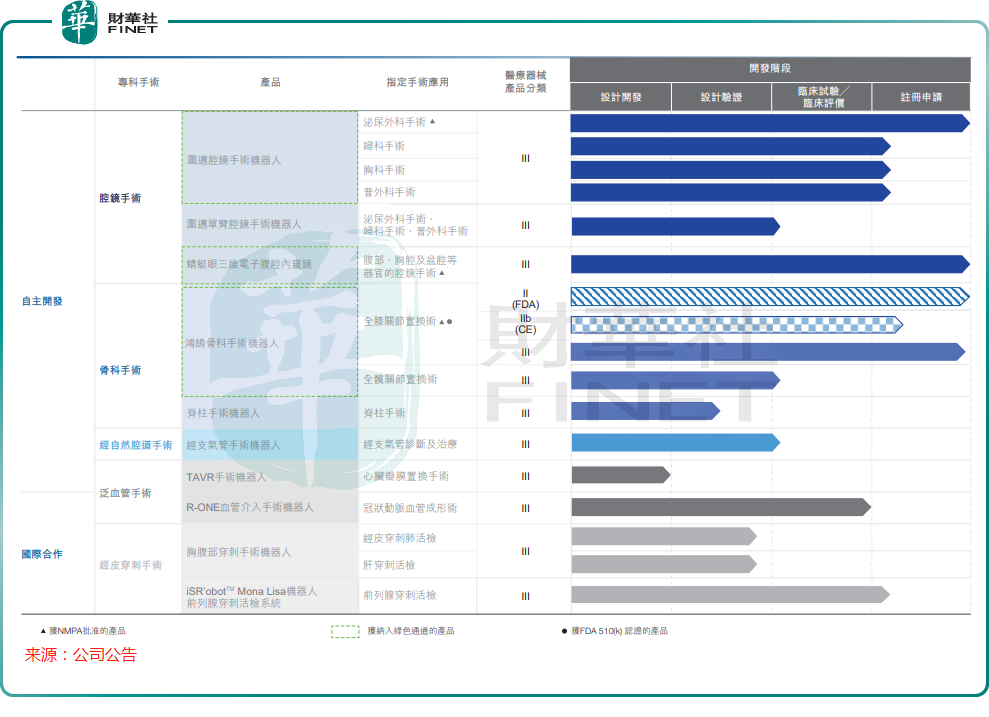

根據弗若斯特沙利文的資料,微創機器人是全球行業中唯一一家擁有覆蓋五大主要和快速增長的手術專科(即腔鏡、骨科、泛血管、經自然腔道及經皮穿刺手術)產品組合的公司。

公司的旗艦產品有:圖邁腔鏡手術機器人、蜻蜓眼三維電子腹腔内窺鏡及鴻鹄骨科手術機器人,均已被納入國家藥監局的創新醫療器械特别審查程序。

不過,目前微創機器人只有一款產品實現了商業化,該產品為蜻蜓眼三維電子腹腔内窺鏡,於2021年底開始在中國進行市場推廣。

受疫情衝擊等因素影響,蜻蜓眼三維電子腹腔内窺鏡銷量不佳,2022年上半年僅為公司帶來104.8萬元的收入,而這104.8萬元的收入也是公司當期全部的收入來源。

公司產品因尚未成功商業化,業績持續虧損,且短期内看不到盈利的希望。2019年-2021年及2022年上半年,公司分别產生虧損0.7億元、2.09億元、5.83億元以及4.59億元,虧損額呈擴大趨勢。

從市場發展前景看,手術機器人市場是一個擁有巨大的未被滿足的、多層次需求的市場,極具增長潛力,且還擁有高毛利率。如全球手術機器人鼻祖直覺外科公司(ISRG)的毛利率常年維持在70%左右,去年實現17.28億美元的淨利潤,盈利能力強勁。

更為關鍵的是,手術機器人賽道壁壘極高,具有高技術、高準入和高附加值的特點,因此行業只有少數玩家,尚待實力型企業挖掘。

那麽,在國產替代的大勢所趨中,微創機器人準備好迎接這場「盛宴」了嗎?

除了蜻蜓眼三維電子腹腔内窺鏡外,微創機器人目前有兩款核心產品進入了注冊申請階段,離商業化非常近了。

目前,公司圖邁腔鏡手術機器人和鴻鹄骨科手術機器人均已進入綠色通道並獲得NMPA上市批準。

圖邁代表了國產腔鏡手術機器人的最高水平,其是全球第二個、國產首個全面覆蓋胸腔、腹腔、盆腔領域臨床應用重要復雜術式的腔鏡手術機器人。公司已就圖邁的多科室拓展應用遞交NMPA注冊申請,預計將於2023年上半年獲批。

鴻鹄是公司專為關節置換手術而設計的骨科手術機器人,也是唯一一款由中國企業開發,配備自主開發機械臂的關節置換手術機器人。目前,鴻鹄已進入國家藥監局綠色通道,並獲得FDA的510(k)認證。

此外,公司在經自然腔道手術機器人和泛血管手術機器人方面均進入了臨床試驗階段。其中,R-ONE已完成於中國的全部注冊臨床試驗入組,成為中國首款完成多中心注冊臨床試驗的心血管介入機器人系統。

此外,作為行業先行者的達芬奇,其當前大獲成功的履歷,讓後來者看到了暴富的可能。隨著數款核心產品在未來幾年投入商業化,微創機器人能否利用價格優勢和其他優勢在國内市場趕超達芬奇?這就需要看公司的商業化能力,以及產品的安全性及穩定性了。

財華網所刊載內容之知識產權為財華網及相關權利人專屬所有或持有。未經許可,禁止進行轉載、摘編、複製及建立鏡像等任何使用。

如有意願轉載,請發郵件至content@finet.com.hk,獲得書面確認及授權後,方可轉載。

下載財華財經APP,把握投資先機

https://www.finet.com.cn/app

更多精彩内容,請點擊:

財華網(https://www.finet.hk/)

財華智庫網(https://www.finet.com.cn)

現代電視FINTV(https://www.fintv.hk)

財華財經APP下載

財華財經APP下載  或

或 按钮分享

按钮分享