最近,日元兑美元的走势引发了全球关注。

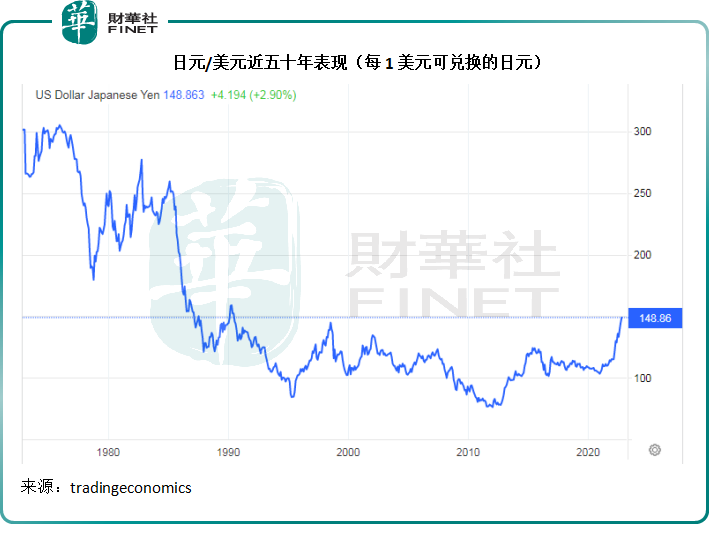

见下图,日元兑美元汇价曾一度跌至1990年的低位水平。

见下图,美元兑日元的涨势从今年3月起步,于10月20日曾一度突破150日元的高位,这两日因为传闻的日本财务省入市干预而回落至148左右。

为什么国际炒家钟情日元?

自美联储2022年3月加息以来,美元持续强势。在英国财政政策接连失误之下,英镑相对美元呈弱,再加上欧元区加息幅度远未跟上美联储,欧元兑美元也持续疲弱。

但是,相对于欧元与英镑,日元兑美元的跌势更为明显,今年以来,日元兑美元汇率累计下跌22.17%,跌幅远大于欧元累计跌幅14.74%和英镑的累计跌幅15.88%(财华社根据tradingeconomics报价计算得出)。

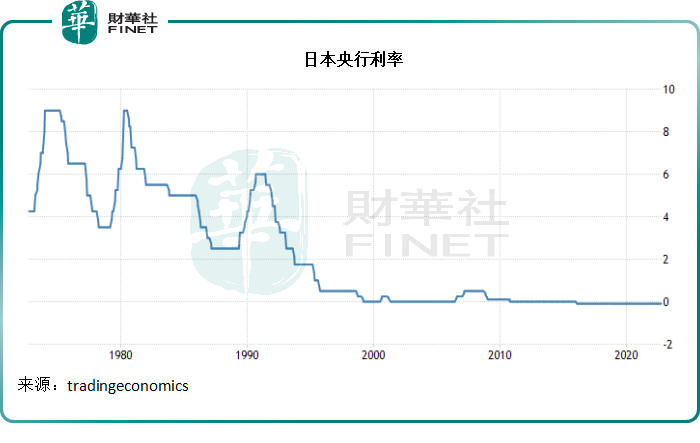

在外汇市场,日元与美元是交易最活跃的货币对之一,也是国际炒家最喜欢的货币对,这是因为日元利率长期处于低位,金融业尤其国际炒家做的就是“空手套白狼”的生意,见下图,这二十多年中,日本利率处于接近零甚至负利率水平,也就是说,投机者理论上无需支付利息(当前日本短期实际利率为-0.1%)就能借得日元。

这个时候,美联储正高调上演加息周期,也就是说,世界上信用风险最低的货币美元未来利率持续向上的几率几乎为百分之一百。

用零利率借来日元,然后买入美国国债(当前美国联邦基金利率为3%以上),即可赚取无信用风险的利差,这个利差高达3个百分点以上。

与此同时,随着美联储持续加息,美元保持(对日元)强势,国际炒家们还可以赚取汇价差的收益(当他们换回日元以平掉头寸时,因为日元兑美元弱势,美元可以兑换更多日元,从而赚取汇价差)。

如此有利可图的生意,自然会吸引国际炒家入场,以抛售日元买入美元,引发了日元汇价的波动,这正是汇市正在发生的事情。

短期而言,弱日元整体有利于经济:日本以外向型经济为主,弱日元有利于其贸易优势,另一方面,外国进口产品的相对吸引力下降,也有利于日本消费者对本国产品的支持。

但长此以往,弱日元却并不利于日本。当前日本的能源主要依赖进口,而进口的能源产品以美元计价,美元汇率上升,日本消费者支付的能源价格将更高,削弱了日本民众的消费能力。更为重要的是,日元弱势将导致资金外流,不利于国内的经济投资和扩张,将损害日本经济的长远竞争力。

所以当局不会让日元无限制地下跌,日本财务省干预汇市有其依据。

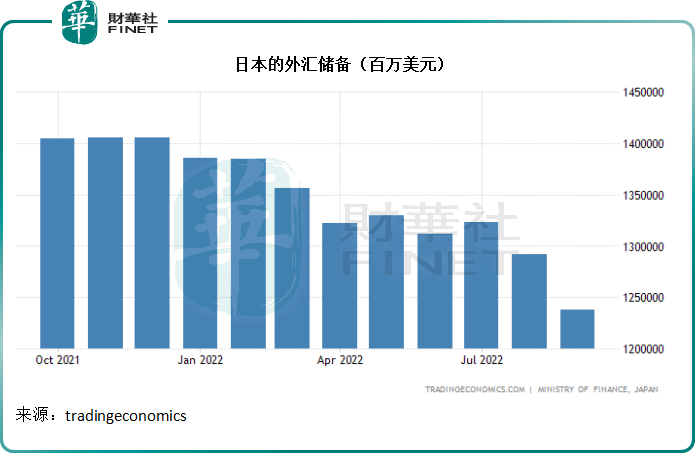

日本9月份的外汇储备明显下降,由2022年8月的1.292万亿美元降低至1.238万亿美元,见下表。

关于日元后市表现的思考

正如前文所述,美元周期的未来走势大致上明确了美元利率与汇率的相对强势,这为美元与日元对的利差交易提供了前提条件。

从美国当前居高不下的通胀率以及依然强劲的经济增长和就业情况来看,加息周期还有一段路要走。

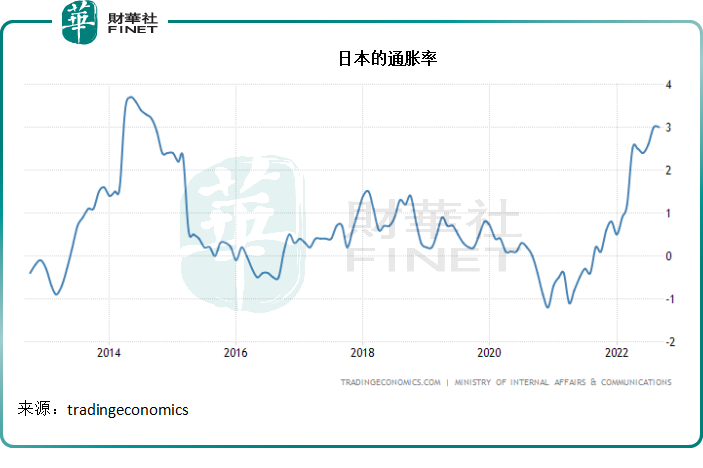

再来看日本,日本经济增长依然疲软,这并没有为加息提供合适的土壤,但是另一方面,虽然日本的通胀率尚未追上欧美,涨幅却也不小,最新通胀率由年初时的大约0.8%升至9月份的3%,见下图。

通胀率上升,主要因为能源价格大涨近20%,食品价格上涨4%以上,以及日元弱势,以此来看,难以保证央行不会为了压抑通胀提升日元吸引力以及干预汇市的投机活动而加息。

不过,在使出加息这一终极大招之前,日本应还有一定的灵活度可以进行汇率干预,例如前文提到的传闻的财务省汇市干预——放出外汇储备并回收日元。

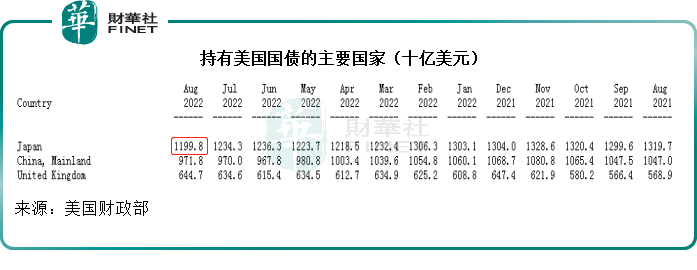

美国财政部的数据显示,2022年8月,日本是持有美国国库债券最高的国家,达到1.1998万亿美元,见下表。

需要注意的是,当前日本的外汇储备不足1.24万亿美元,与去年10月份的1.4万亿美元以上有一定差距,与2016年-2017年期间的阶段低位已相差不远,其进行外汇干预的“弹药”能支撑多久或是未知之数。

那么,历史会不会重演——美国会不会像1985年那样,与英国、日本、联邦德国、法国签订广场协议,联合干预外汇市场——即在国际外汇市场大量抛售美元,来降低美元对主要货币的汇价。

美元强势并非美国企业所愿,以特斯拉(TSLA.US)为例,2022年9月财季的业绩显示,强美元已导致其遭受2.5亿美元的损失,相当于其季度税前利润的6.88%。

同样,苹果(AAPL.US)、微软(MSFT.US)等明星公司都拥有大量的海外业务,强美元对其贸易优势的削弱正在进行中,这些大型企业的盈利表现转差,对美国整体经济以及就业和消费将带来骨牌效应的影响,所以强美元也让政策制定者很有压力。

美国当前的加息周期停不了,若日本央行维持利率不变,与日元的利率差距将持续扩大,日元的下行走势就难以止步,以外汇储备对抗空头的招式在短期内能见效,或许可以暂时让日元跌势喘定,但是只要息差依然足够大,日元的下行压力就仍然存在,而且会随着美联储加息而加重。

所以,最有可能的做法或许是日本加息以及限制外汇市场的空头交易,这应是在外汇储备的弹药用尽之前能发挥作用的办法,日本下一期的经济数据将受到注视,将决定其加息的先决条件是否满足——经济和消费增长是否有起色,通胀是否继续上升。

财华网所刊载内容之知识产权为财华网及相关权利人专属所有或持有。未经许可,禁止进行转载、摘编、复制及建立镜像等任何使用。

如有意愿转载,请发邮件至content@finet.com.hk,获得书面确认及授权后,方可转载。

更多精彩内容,请登陆

财华香港网(https://www.finet.hk/)

财华智库网(https://www.finet.com.cn)![]()

现代电视(http://www.fintv.hk)

财华财经APP下载

财华财经APP下载  或

或 按钮分享

按钮分享