2022年的港股市場表現萎靡,恒生指數大跌約35%,包括騰訊控股(00700.HK)、阿里巴巴-SW(09988.HK)、美團-W(03690.HK)在内的許多港股更是跌得稀里嘩啦。

不過,伴隨著市場出現深度調整,不少企業陸續推出方案,開啓了一場回購風暴。與此同時,南向資金也沒閑著,整體處於流入抄底的狀態。

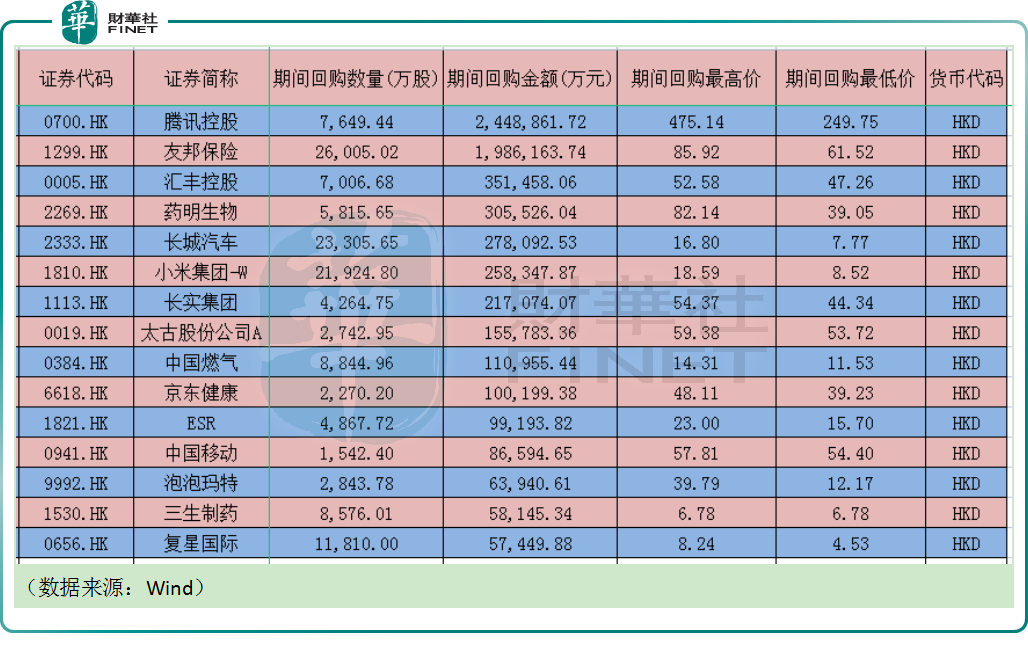

回購企業、金額創記錄,騰訊領銜回購大軍

10月24日,友邦保險(01299.HK)、長城汽車(02333.HK)及中國旺旺(00151.HK)等多家港股公司發佈回購公告。

例如,長城汽車的公告顯示,公司於2022年10月24日斥資約3.59億港元回購股份4617.9萬股,每股回購價格為7.67港元-7.81港元。

據悉,這是2022年以來長城汽車於港股市場的第19次回購,今年回購總金額已達27.81億港元。

友邦保險則於10月24日斥資約1.78億港元回購289.82萬股,回購價為每股59.5港元-65.15港元。年初至今則已累計回購198.62億港元。

值得一提的是,今年3月份,該公司稱預計未來三年將通過公開市場回購普通股,向股東返還資本100億美元。

實際上,上述這些進行回購的公司並不是孤例。

Wind數據顯示,截至2022年10月24日,港股市場合計有215家公司進行了回購,回購總額達768.42億港元。

據了解,今年參與回購的公司數量及回購總額均刷新了歷史記錄。

從單一公司的回購總額來看,第一名騰訊控股處於斷檔領先的地位,截至目前該公司已經在2022年回購了7649.44萬股,回購總額高達244.89億港元。

不過,騰訊控股的股價(前復權)自2021年2月18日達到上市巅峰749.55港元/股後迎來了一波猛烈的暴跌,其中僅是在2022年年初至今就累跌近53%。

整體基本處於一直跌一直回購,一直回購一直跌的狀態。

回購總額緊跟在騰訊控股之後的就是上述已累計回購198.62億港元的友邦保險。

除了這兩年公司外,其餘企業的累計回購金額均不足百億港元,其中超過10億港元的還有匯豐控股、藥明生物、長城汽車、小米集團-W、長實集團、太古股份公司A、中國燃氣、京東健康。

越跌越買?南向資金年内流入超3000億港元

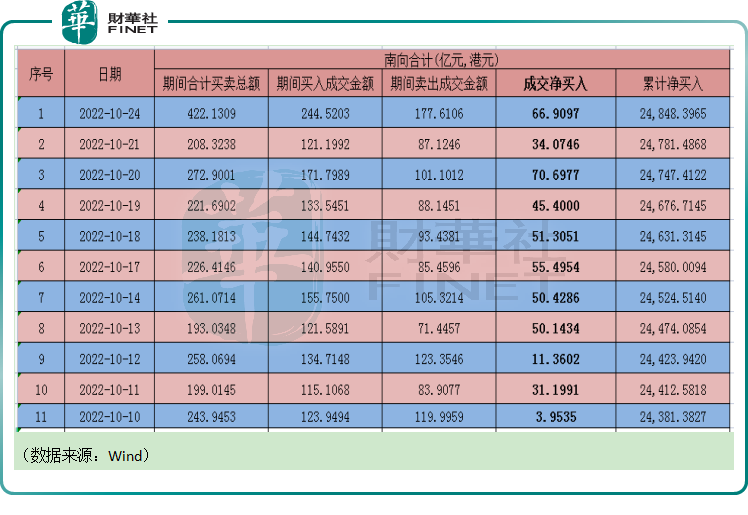

實際上,「抄底」的不僅僅是港股市場的企業,南向資金也在2022年買了不少。

Wind數據顯示,進入10月份以來,南向資金每日的成交淨買入額全部為正數,其中於10月24日就淨買入66.91億港元。

而如果自年初算起至今,南向資金合計淨流入超過3000億港元。

不過,需要注意的一點是,這些流入的南向資金買入公司股票是比較集中的,主要包括騰訊控股、快手-W、中國移動、中國海洋石油、藥明生物、比亞迪股份、美團-W、吉利汽車、李寧、理想汽車-W等。

由此可見,這些南向資金買入的基本都是港股市場的明星股,只不過這些明星股這兩年的股價走勢非常弱,南向資金這也算是越跌越買了。

前兩年有内資喊出「跨過香江去,奪取定價權」的口號。定價權有沒有拿到手不知道,但前半句好歹是實現了。

機構如何看待港股後市?

值得注意的是,伴隨著市場持續走弱,目前港股市場的整體估值已經比較便宜。如下圖所示,恒生指數PE(TTM)已經來到了近10年的低點。

低估值疊加南向資金流入、回購等利好消息,港股市場後市如何?

對此,一些研究機構也給出了自己的看法。

10月24日,中金公司發佈報告稱,港股當前資金面情況反映的是市場面臨的「三重壓力」,即美聯儲緊縮影響流動性,國内增長影響盈利預期,以及地緣局勢影響風險偏好。

短期來看,美聯儲在高通脹壓力下或將維持鷹派立場,意味著短期内全球資金避險情緒或將持續,而當前外資主動型機構大幅低配港股情況緩解或需要在後兩者上找到轉機。

所幸的是,港股市場已經具備幾項優勢,如當前市場已跌至數年低點,估值已經處於歷史低位,疊加國内寬松政策下南向資金的持續流入。這意味著海外中資股可能展現出更強的韌性。如果内外部環境有所改善,港股市場未來反彈力度有望更大。

往前看,美聯儲在年底的政策如果可以退坡有望成為第一個壓力緩解的契機。而後續更多正面催化劑的出現,如大規模穩增長政策加碼以及部分風險的緩解,可能推動外資機構低配情況緩解和市場風險的重新定價。

基於上述判斷,中金認為港股短期可能維持震蕩格局,但或處於底部區域。配置思路上,短期以高股息作為貶值和風險的對衝,但是優質成長、尤其是可能受益於未來内需和政策放松修復的消費成長可以擇機吸納、等待時機。

興證國際分析師認為,近一周,南向資金平均每日淨流入金額在50億港元左右,增量資金入場明顯。這意味著,在調整之後,港股市場超低估值對資金的吸引力增大。

國泰君安分析師指出,短期港股將面臨資金面的流出壓力,但近期港交所新政宣佈減免印花稅,同時將推廣以人民幣計價的投資工具,有望刺激南向資金加速流入,但市場的反轉仍需社融、PMI等數據的持續支持。

現階段建議以高股息策略為主,建議繼續關注能源、運輸、電信服務、銀行、公用事業等板塊。若後續美聯儲釋放鴿派信號,同時國内穩經濟政策支持力度加大,或有更多結構性機會。

財華網所刊載內容之知識產權為財華網及相關權利人專屬所有或持有。未經許可,禁止進行轉載、摘編、複製及建立鏡像等任何使用。

如有意願轉載,請發郵件至content@finet.com.hk,獲得書面確認及授權後,方可轉載。

下載財華財經APP,把握投資先機

https://www.finet.com.cn/app

更多精彩内容,請點擊:

財華網(https://www.finet.hk/)

財華智庫網(https://www.finet.com.cn)

現代電視FINTV(https://www.fintv.hk)

財華財經APP下載

財華財經APP下載  或

或 按钮分享

按钮分享