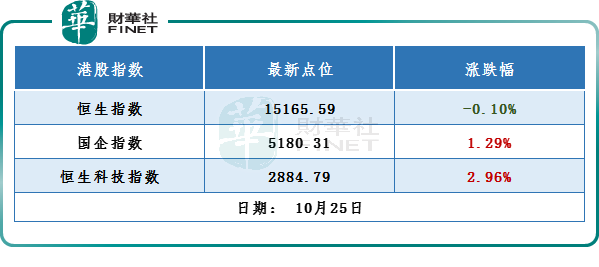

经历昨日的市场大风暴后,10月25日,港股市场似有反弹之势。截至收盘,恒生指数收跌0.1 %,报15165.59点;国企指数涨1.29%,报5180.31点;恒生科技指数一度飙升近6%后小幅回落,收涨2.96 %,报2884.79点。

消息面上,美股周一向好,市场憧憬联储局放慢加息步伐,利好大市表现,三大指数均录得升幅收市,道指涨1.34%,标普500指数涨1.19%,纳指涨0.86%。港股亦部分受此提振。

分板块看,科技股集体回暖。阿里健康(00241.HK)涨8.22%,京东健康(06618.HK)涨6.44%,比亚迪电子(00285.HK)、京东集团-SW(09618.HK)、联想集团(00992.HK)涨超5%,快手-W(01024.HK)、小米集团-W(01810.HK)、阿里巴巴-SW(09988.HK)等纷纷飘红。

电脑器材板块涨幅居前,懒猪科技(08379.HK)大涨近28%,华显光电(00334.HK)、联想集团(00992.HK)涨超5%,松景科技(01079.HK)、品创控股(08066.HK)、柏能集团(01263.HK)跟涨。

餐饮股多数反弹。相关个股中,倩碧控股(08367.HK)涨17.43%,1957 & CO(08495.HK)、高门集团(08412.HK)涨超9%,九毛九(09922.HK)、海底捞(06862.HK)涨超6%。

其他金属及矿物板块拉涨。洛阳钼业(03993.HK)涨7.47%,南方锰业(01091.HK)、天齐锂业(09696.HK)、中信资源(01205.HK)、高鹏矿业(02212.HK)等跟涨。

消息面上,据上海有色网发布的数据显示,10月25日锂电材料大涨,碳酸锂(99.5%电池级/国产)涨3000元/吨,报54.4万元/吨,最高报55.3万元/吨,再度刷新历史新高;磷酸铁锂(动力型)涨2000元/吨,报16.65万元/吨。

煤炭股席卷重来。飞尚无烟煤(01738.HK)涨近9%,丝路能源(08250.HK)、兖矿能源(01171.HK)涨超6 %;南南资源(01229.HK)、力量发展(01277.H)涨超5 %,中煤能源(01898.HK)涨3.31 %,中国神华(01088.HK)涨2.46 %。

中信证券指出,虽然三季报业绩预期走弱,影响了短期市场情绪,但我们持续看好四季度国内煤炭需求的环比扩张,稳增长等政策预期也有望稳定行业中期需求,叠加国内外煤价在冬季旺季或继续走高,预计都将为板块后续上涨带来催化剂。

航空股集体向上,北京首都机场股份(00694.HK)涨5.06 %,中国南航(01055.HK)涨4.18 %,中国国航(00753.HK)、国泰航空(00293.HK)、美兰空港(00357.HK)跟涨。

近日,多家航空公司宣布将恢复或新增国际航线,海外回国的入境机票价格也出现大幅下降。中信证券预计2022年底全行业国际航班量将进一步增长至2019年10%-15%,2023年底恢复至2019年50%左右。疫情背景下航司运营效率明显提升,国际线延续“小步快跑的趋势”。关注航空机场拐点临近。飞机低引进+机队增速下滑+从业人员缺口提升行业未来2年紧供给的确定性,运营优质航线的航司龙头有望享受累计提价带来的业绩弹性。

另外,旅游、生物技术、农产品股、半导体股、影视娱乐、风电股等多板块上扬。

跌幅榜上,物流、香港银行股、内房股、物管股、香港本地股延续昨日跌势,出版、中医药、烟草、家具等板块走弱。

市场分析表示,当前港股仍在底部徘徊。国泰君安证券指出,盈利预期上修才是港股真正反转的曙光。该机构表示,当前位置已基本反映市场对四季度国内经济的悲观预期,以及美联储在2022、2023年的加息路径。预计短期内来自国内政策面及海外利率波动的影响边际减弱,所处的位置以及估值优势仍是目前市场博弈反弹的主要逻辑。

财华网所刊载内容之知识产权为财华网及相关权利人专属所有或持有。未经许可,禁止进行转载、摘编、复制及建立镜像等任何使用。

如有意愿转载,请发邮件至content@finet.com.hk,获得书面确认及授权后,方可转载。

更多精彩内容,请登陆

财华香港网(https://www.finet.hk/)

财华智库网(https://www.finet.com.cn)![]()

现代电视(http://www.fintv.hk)

财华财经APP下载

财华财经APP下载  或

或 按钮分享

按钮分享