上海于26日起启动吸入用重组新冠病毒疫苗加强免疫,对国产新冠口服药市场造成利好。

10月25日,君实生物(688180.SH,01877.HK)A股、H股同时强势上涨,收盘涨幅分别达到15.99%、20.66%;10月26日公司延续了昨日的强势上涨势头,截至上午收盘,公司A股上涨7.69%;港股涨5.1%。

此前,君实生物披露的投资者关系活动记录显示,超180家机构在10月对其进行了调研,焦点主要集中在特瑞普利单抗及新冠口服药产品VV116。

VV116多项国际多中心注册临床研究正在进行

君实生物的新冠口服药产品VV116研发进度在国内领先。

该药目前已完成的临床前研究、一期临床研究、在中国奥密克戎感染者中首个临床研究和头对头奈玛特韦片/利托那韦片(即PAXLOVID)的三期临床研究中非常欣喜地看到了其良好的安全性和有效性,已获得的学术医学证据均体现出VV116在同类产品中的优势和亮点。

在最新调研中君实生物表示,目前,VV116的多项国际多中心注册临床研究正在进行过程中,公司将积极推进VV116的研发进度,并探索其在全球市场商业化可能性,以期为全球抗疫贡献中国力量。

在全球新冠疫情持续下,新冠病毒疫苗加强免疫接种可以增强保护效力、延长保护周期。10月25日,上海已经正式启动吸入用重组新冠病毒疫苗(5型腺病毒载体)加强免疫预约登记,26日起启动加强免疫。

在此背景下,新冠疫苗相关研发、产品依然是体现企业未来利好的驱动。当前国内新冠口服药热门产品有君实生物的VV116、开拓药业(09939.HK)的普克鲁胺等。此外,广生堂、云顶新耀(01952.HK)、歌礼制药(01672.HK)、前沿生物、众生药业(002317.SZ)、先声药业(02096.SZ)等公司相关产品也在积极研发当中。

研发进展较快的VV116成为国产新冠口服药的大热门,受益于该药君实生物股价已经多次出现大涨。该药的投入使用是君实生物未来发展的一大看点,也是其受投资机构看好的原因之一。

创新药潜力股

除了国产新冠口服药,君实生物在创新药领域的研发也是一大看点。

公司产品以源头创新、自主研发类生物制品为主,同时通过与国内外优秀的生物科技公司合作进一步丰富产品管线。目前公司拥有超过50项在研产品的研发管线,覆盖5大治疗领域(肿瘤、自身免疫、抗感染、代谢疾病、神经系统),其中7个产品在FDA获批临床。

商业化产品方面,核心产品之一特瑞普利单抗是国内首个获得国家药监局批准上市的国产抗PD-1单克隆抗体,已在国内获批鼻咽癌等5项适应症。

2022年1月,新版国家医保目录正式执行,特瑞普利单抗继续纳入国家医保目录乙类范围,已累计在全国超四千家医疗机构和近两千家专业药房及社会药房销售,持续推动医院终端销售量增长。

在最新调研中君实生物表示,2022年底至2023年初,公司核心产品特瑞普利单抗的多个关键注册临床有望数据读出,特瑞普利单抗在多项大适应症的术后辅助/围手术期治疗三期临床研究中处于较为领先的地位,若能率先获批,特瑞普利单抗将在PD-1术后辅助/围手术期治疗适应症市场的推广上占得先机,并有望在未来进一步带来商业化收入的快速增长。

其他明星产品如昂戈瑞西单抗和UBP1213是中国本土公司第一次获得国家药监局IND批准的抗PCSK9单克隆抗体和抗BLyS单克隆抗体。

其中,昂戈瑞西单抗是由公司自主研发的重组人源化抗PCSK9单克隆抗体,用于治疗原发性高胆固醇血症和混合型高脂血症。公司是国内首个获得该靶点药物临床试验批件的中国企业。

目前公司也在积极寻求海外发展机遇。

FDA已经受理了君实生物重新提交的特瑞普利单抗用于治疗鼻咽癌的生物制品许可申请(BLA),处方药用户付费法案(PDUFA)目标审评日期为2022年12月23日。

此外,2020年4月,特瑞普利单抗用于治疗小细胞肺癌获得FDA授予的孤儿药资格认定(ODD);7月,特瑞普利单抗用于治疗鼻咽癌获得欧盟委员会授予的ODD。

小结

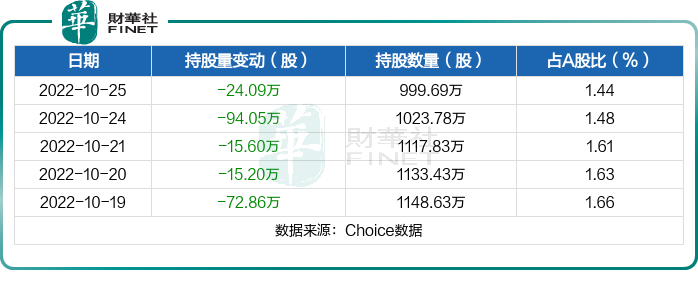

在新冠口服药等利好下,君实生物近日大涨成为弱市中的一道风景线。不过在大涨背后,公司却连续5日遭外资减持。

据东方财富Choice数据,10月25日,君实生物被沪股通减持24.09万股,已连续6日被沪股通减持,共计298.57万股,最新持股量为999.69万股,占公司A股总股本的1.44%。

财华网所刊载内容之知识产权为财华网及相关权利人专属所有或持有。未经许可,禁止进行转载、摘编、复制及建立镜像等任何使用。

如有意愿转载,请发邮件至content@finet.com.hk,获得书面确认及授权后,方可转载。

更多精彩内容,请登陆

财华香港网(https://www.finet.hk/)

财华智库网(https://www.finet.com.cn)![]()

现代电视(http://www.fintv.hk)

财华财经APP下载

财华财经APP下载  或

或 按钮分享

按钮分享